I denna Hargreaves Lansdown Active Savings* recension tittar jag på hur tjänsten fungerar, räntorna som erbjuds och hur det kan jämföras med andra sparplattformar i Storbritannien. Även om jag föreslår att du läser artikeln från början till slut kan du hoppa till vissa delar av denna recension med hjälp av hopplänkarna nedan.

I denna Hargreaves Lansdown Active Savings* recension tittar jag på hur tjänsten fungerar, räntorna som erbjuds och hur det kan jämföras med andra sparplattformar i Storbritannien. Även om jag föreslår att du läser artikeln från början till slut kan du hoppa till vissa delar av denna recension med hjälp av hopplänkarna nedan.

Hargreaves Lansdown är ett FTSE 100-företag och Storbritanniens största investeringsplattform som betjänar 1,5 miljoner kunder med totalt cirka 130 miljarder pund i tillgångar. Även om företaget är mest känt för sin investeringsplattform, lanserade HL 2018 sin Active Savings-plattform för att göra det enklare för konsumenter att shoppa runt och dra fördel av de bästa sparkontonas räntor, med hjälp av ett enda onlinenav.

Hargreaves Lansdown Active Savings var inte den första kontantsparplattformen i Storbritannien. De andra ledande plattformarna för kontantsparande inkluderar Raisin UK, Flagstone och Insignis Cash Solutions. Men endast Hargreaves Lansdown och Raisin UK är fria att använda eftersom de andra plattformarna tar ut en förskottsavgift och/eller årsavgift. Naturligtvis kan dessa avgifter motverka den extra ränta du kan tjäna när du använder de alternativa plattformarna. Faktum är att Octopus Cash, som var en av de mest kända sparplattformarna, stängde sin sparplattform i september 2020 eftersom det inte längre kunde motivera att ta ut en avgift av kunder i en miljö där sparandena är så låga. Det ska bli intressant att se hur de andra tjänsterna som tar ut en avgift från kunderna klarar sig framöver. Senare i denna recension ger jag en länk till en artikel där vi direkt jämför de ledande plattformarna för kontantsparande i Storbritannien mot varandra.

Hargreaves Lansdowns Active Savings-plattform är gratis att använda eftersom den debiterar banker och byggbolag närhelst en kund bestämmer sig för att öppna ett sparkonto hos institutet i fråga. Dessutom, eftersom Hargreaves Lansdown driver Storbritanniens största investeringsplattform, kan dess aktiva sparande dra fördel av stordriftsfördelarna och intäkterna som det bredare företaget åtnjuter. I slutändan tjänar Hargreaves Lansdowns sparplattform ett dubbelt syfte att attrahera nya kunder samtidigt som de servar sina befintliga investeringsplattformskunder som har kontanter på insättning.

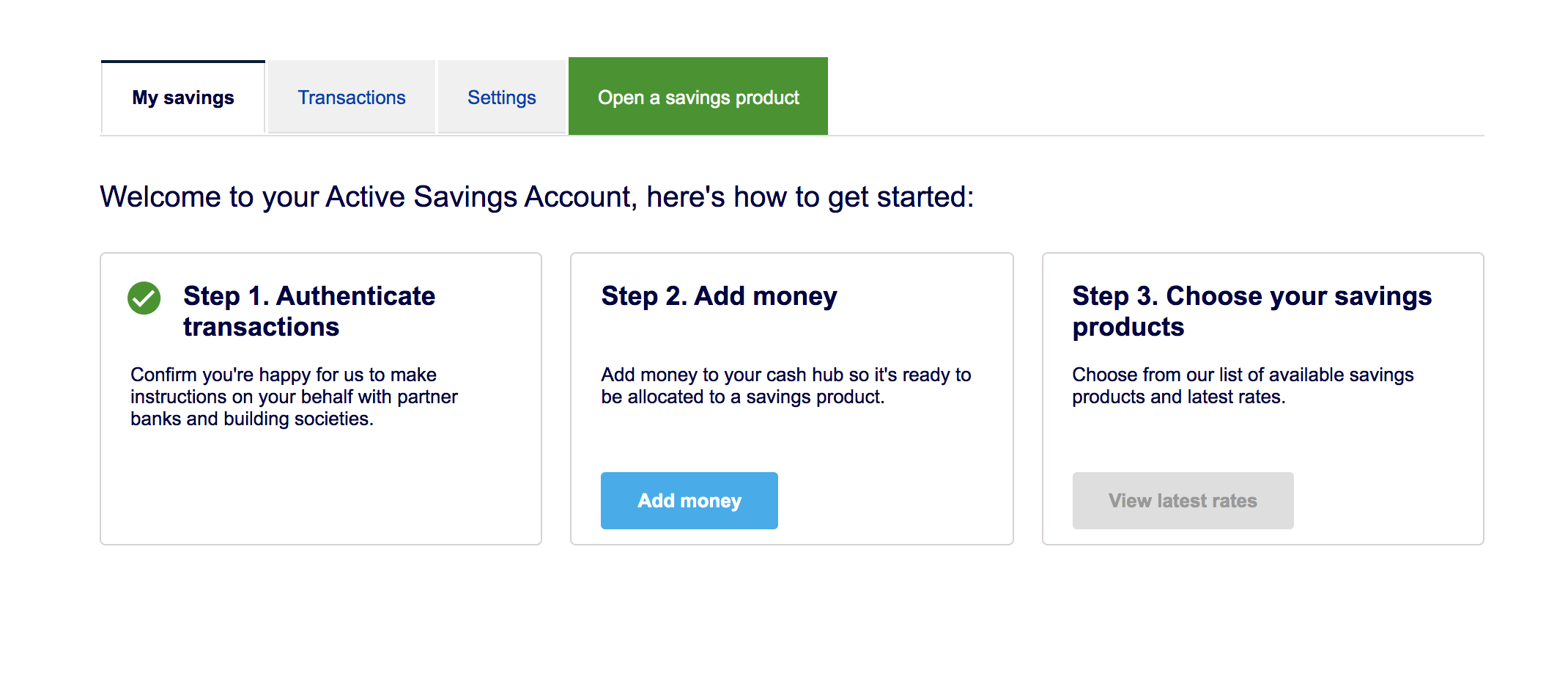

Active Savings är öppet för nya eller befintliga kunder hos Hargreaves Lansdown. Att öppna ett aktivt sparkonto tar bara 10 minuter online, men om du redan är en Hargreaves Lansdown-klient (med online-åtkomst) tar det bara cirka 60 sekunder. När du väl har öppnat ett konto är nästa steg att gå med på att låta Hargreaves Lansdown göra transaktioner för din räkning så att den kan flytta pengar till och från dina valda sparkonton enligt dina instruktioner. När du har klickat på knappen för att säga att du godkänner nästa steg är att lägga till pengar till ditt Active Savings-hubkonto och sedan välja dina sparprodukter, som visas i bilden nedan:

Det hela är väldigt enkelt och tjänsten Active Savings ligger bra i det befintliga Hargreaves Lansdown onlineanvändargränssnittet. Det är goda nyheter med tanke på att Hargreaves Lansdown är marknadsledare när det kommer till användarvänlighet och kundservice. Det är till och med möjligt att se dina aktiva sparande via HL iPhone-appen.

Du kan sätta in pengar på ditt Active Savings hub-konto från ett betalkort med ett minimibelopp på bara £1. Naturligtvis måste du se till att du har tillräckligt med pengar på ditt konto för att uppfylla minimikravet för insättning av de sparprodukter du funderar på. För närvarande kan investerare bara flytta pengar från ett befintligt HL-fond- och aktiekonto till ett aktivt sparkonto, så länge som investeringarna säljs och affärerna avvecklas. Investerare kan för närvarande inte använda Active Savings-erbjudandet inom ett HL Aktier och Aktier ISA, SIPP eller allmänt investeringskonto. Så till exempel kan du inte flytta dina Hargreaves Landsdown-aktier och aktier ISA till ditt aktiva sparkonto. I alla avseenden fungerar Active Savings-plattformen och den bredare investeringsplattformen Hargreaves Lansdown som två distinkta och separata enheter. Om du vill flytta pengar mellan dem måste du först ta ut pengar till ditt personliga löpande konto och sedan lägga tillbaka pengarna till den andra plattformen via ett betalkort.

Liksom andra sparplattformar är Hargreaves Lansdown Active Savings inte en bank och som sådan hålls alla pengar tillfälligt på ett navkonto hos Barclays. Dina pengar hålls hos Barclays tills du bestämmer vilken sparprodukt du vill sätta in på. Om du inte gör ett val inom 30 arbetsdagar kan dina pengar återföras till ditt angivna bankkonto. Medan dina pengar tillfälligt hålls hos Barclays kommer de att skyddas enligt reglerna för Financial Services Compensation Scheme (FSCS) som förklaras i avsnittet nedan med rubriken "Är Hargreaves Lansdown Active Savings säkert?"

I samma avsnitt förklarar jag också hur dina pengar som sätts in på en tredjepartsbank eller byggnadsförening skyddas enligt FSCS.

När du har skapat ditt Active Savings-konto och satt in pengar på det kan du sedan välja från en rad sparprodukter som tillhandahålls av de 10 partnerbankerna/byggnadsföreningarna på Active Savings-panelen.

Active Savings erbjuder sparprodukter från 11 partnerbanker och byggföreningar. I panelen ingår Aldermore, Arbuthnot Latham, BLME, Charter Savings Bank, Close Brothers, Coventry Building Society, ICICI Bank, Investec, Kent Reliance, leumi UK, Metro Bank och Paragon. För närvarande är de typer av sparkonton som erbjuds:

Räntorna sträcker sig för närvarande från 0,55 % per år till 1,65 % medan det lägsta investeringsbeloppet varierar och börjar så lågt som 1 £. Du kan ta reda på de senaste tillgängliga räntorna och kontona här*.

En av attraktionerna med Hargreaves Lansdown Active Savings jämfört med de flesta andra kontantsparplattformar är att det inte tar ut en årlig förvaltningsavgift eller några förskottskostnader. Active Savings är gratis att använda och Hargreaves Lansdown uppnår detta genom att debitera partnerbankerna och byggföreningarna. Dessa avgifter kan dock ibland resultera i en lägre ränta som erbjuds av partnerbanken än om du hade gått till dem direkt.

När du har pengar hos en brittisk auktoriserad bank eller byggnadsförening omfattas dina pengar av Financial Services Protection Scheme (FSCS) om bankinstitutet skulle gå i konkurs. Det finns gränser för skyddsnivån baserat på hur mycket pengar du har på insättning hos institutet. FSCS kommer att skydda upp till £85 000 per person per bank eller byggnadsförening eller £170 000 för ett gemensamt konto. En sak att notera är att skyddet erbjuds per banklicens. Vissa banker och byggföreningar är en del av en större organisation och har många varumärken som delar en banklicens. Ett exempel på detta är Bank of Scotland och Halifax. I sådana fall, om du skulle ha mer än totalt £85 000 på bankkonton i ditt enda namn i både Bank of Scotland och Halifax, täcker FSCS dig endast för upp till £85 000 totalt om båda bankerna skulle gå i konkurs .

När du använder Hargreaves Lansdowns Active Savings är dina pengar skyddade under FSCS när de placeras hos en av partnerbankerna eller byggnadsföreningarna. Du måste dock fortfarande se till att du håller dig inom FSCS-gränserna, som beskrivits ovan, om du vill att alla dina besparingar ska skyddas om ett bankinstitut skulle gå i konkurs.

Eftersom Active Savings inte är en bank, finns dina pengar tillfälligt på ett navkonto innan de sätts in hos en av partnerbankerna, som beskrivits tidigare. Navkontot tillhandahålls av Barclays. Det betyder att dina pengar är skyddade enligt FSCS:s villkor även när de är i övergång mellan sparprodukter. Naturligtvis måste du vara uppmärksam på att om du redan har pengar hos Barclays, utanför Active Savings-plattformen, skulle du behöva den totala summan av pengar som innehas hos Barclays (via Active Savings-nabbkontot eller på annat sätt) för att förbli under £85 000 , förutsatt att kontona är i ditt enda namn, om du vill vara helt skyddad av FSCS mot att Barclays går i konkurs.

Proffs

Nackdelar

Active Savings är inte den enda plattformen för kontantsparande i Storbritannien. Det finns ett antal andra plattformar var och en med sin egen panel av sparprodukter och tjänsteerbjudanden. Medan Active Savings kräver att du själv bestämmer var du ska placera ditt sparande, finns det alternativa plattformar som kommer att rekommendera sparprodukter till dig och hantera administrationen för din räkning. Du kan se en fullständig jämförelse av de brittiska sparplattformarna i vår artikel "De bästa kontantsparplattformarna".

Alternativt, om du helt enkelt vill leta efter de bästa sparkontopriserna själv, besök våra tabeller för bästa köp för sparande.

Hargreaves Lansdown Active Savings kommer att passa alla som vill öka räntan de får på pengar som hålls på insättning. Det är smidigt och lätt att använda och gör att du kan flytta pengar mellan konton med ett knapptryck. Liksom de flesta andra sparplattformar är panelen av banker/byggnadsföreningar och tillhörande sparprodukter begränsad och täcker inte hela marknaden. Därför är det möjligt att få en bättre ränta någon annanstans om du handlar själv. Detta är dock mer tidskrävande och med tanke på att Active Savings är gratis att använda, har en minsta insättning på £1 och backas upp av Storbritanniens största investeringsplattform kommer det att fortsätta att visa sig populärt. Lägg därtill den enstaka marknadsledande besparingsgraden, FSCS-skydd samt cashback-erbjudanden* för nya kunder, dess attraktionskraft kommer sannolikt bara att öka ytterligare.

Om en länk har en * bredvid sig betyder det att det är en ansluten länk. Om du går via länken kan Money to the Masses få en liten avgift som hjälper till att hålla Money to the Masses gratis att använda. Följande länk kan användas om du inte vill hjälpa Money to the Masses eller ta del av några exklusiva erbjudanden – Hargreaves Lansdown