Alla älskar en bra bonus eller höjning – och vi förstår varför! Den extra inkomsten hjälper dig inte bara att känna dig belönad på jobbet, utan den gör också livet lite enklare. Och om du arbetar med ekonomiska mål som att betala av skulder eller investera för din framtid, kan en liten stöt i din lönecheck hjälpa dig att uppnå dessa mål så mycket snabbare.

De flesta arbetande amerikaner kan förvänta sig en löneökning på 3 % i år, liknande den genomsnittliga höjningen som rapporterats tidigare år. (1) Med en årsinkomst på 45 000 USD, ger en höjning på 3 % till 1 350 USD, eller 112,50 USD per månad.

Även om det kanske inte låter så mycket, är det extra pengar du inte hade tidigare. Och vad du gör med de pengarna spelar verkligen roll. Det finns många olika sätt att spendera höjningen på, vissa bättre än andra. Ta en titt på dessa vanliga val för att ta reda på hur du får ut det mesta av din höjning eller bonus i år.

Ett populärt sätt att spendera en årlig löneförhöjning eller bonus är på resor och semester. Låt oss vara tydliga, vi är allt för semester när räkningarna är betalda och du inte har någon skuld hängande över huvudet. Men om du har några andra prioriteringar att ta hand om först, kanske en tillflyktsort inte borde vara din bästa prioritera när du bestämmer hur du ska spendera din löneförhöjning.

Ta Rick och Carla till exempel. De tjänar var och en nära $45 000, så de förväntar sig en genomsnittlig höjning på $110 eller så per månad för var och en av dem. Men det finns några dåliga nyheter. Den ökningen på 110 $ är baserad på deras bruttolön. Deras faktiska löneökning för hemtagning kommer att bli mindre - mycket mindre beroende på vilken stat de bor i och deras status för skatteanmälan. Eftersom Rick och Carla bor i en delstat utan inkomstskatt, går deras höjningar ut till cirka 80 USD i månaden vardera, vilket får deras inkomstökning på 2 640 USD att se mer ut som 1 920 USD.

Den genomsnittliga inrikessemestern kostar cirka 600 USD per resa, enligt Bureau of Labor Statistics, så Rick och Carla kunde klara en snabb semester för två utan att sätta en buckla i sin budget. (2) Men för att verkligen njuta av sin semester måste Rick och Carla se till att deras ekonomiska bas är täckt och att de inte använder pengar som borde gå till skuld eller deras nödfond. Och den nödfonden ska aldrig, aldrig gå till semester – oavsett hur mycket du tror att du behöver den!

Darlene kan inte vänta med att få sin löneförhöjning. Hon har kämpat för att klara sig i flera månader. Med sin inkomst på 45 000 dollar kan hon inte ta reda på hur hon har hamnat efter. Men hon är säker på att den här höjningen är svaret hon har letat efter.

Darlenes plan att använda sin löneförhöjning för att hinna med sina räkningar och täcka andra hushållskostnader är ett annat vanligt val. Även om detta verkar ansvarsfullt, kommer det inte att hjälpa Darlene att ta sig fram att använda sin lönehöjning för att finansiera det förflutna. Roten till hennes problem är förmodligen inte hennes inkomst – det är budgetering.

Istället för att bara behandla symtomen måste Darlene ta itu med problemet. Hon måste skapa en budget och bestäm hur du ska spendera varje dollar hon tjänar före det träffar hennes bankkonto. När hon väl har en plan för att täcka sina vardagliga utgifter med den inkomst hon redan har, kan hon använda sin lönehöjning för att komma framåt ekonomiskt genom att betala ner sin skuld.

Vissa människor använder sin extra inkomst för att betala av skulder – och det är bra aning! Låt oss titta på Darlene igen som ett exempel. Om hon får sina utgifter under kontroll och tillämpar sin månatliga ökning på 80 USD på sin lägsta betalning på sin kreditkortsskuld på 15 000 USD, blir hon skuldfri på lite mer än två år och spara mer än $4 000 i ränta!

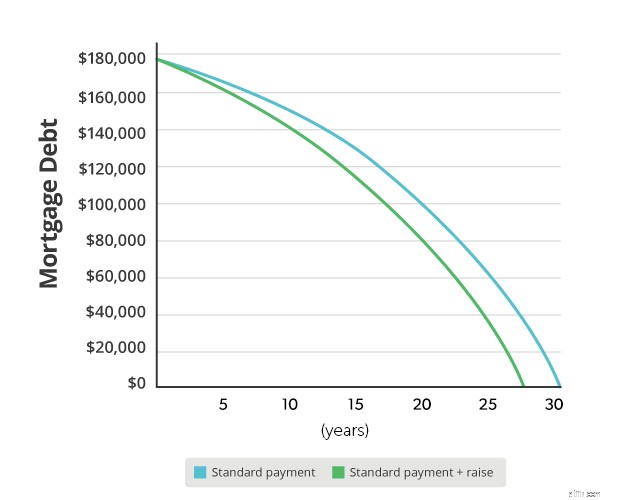

Glenn och Deanna, å andra sidan, jobbar på att betala av sina bolån. Deanna arbetar inte utanför hemmet, så paret kommer att använda Glenns 3%-höjning på hans inkomst på $45 000 för att attackera deras bostadslån. Genom att lägga till 80 USD till sin vanliga månadsbetalning kommer de att betala av sitt 30-åriga bolån på 168 000 USD fyra år snabbare och spara mer än 21 000 USD i ränta.

Att $80 per månad börjar se viktigare ut nu, eller hur?

När det kommer till pension kan din höjning eller bonus göra ännu större saker. Säg att Margaret får en höjning på 3 % på sin lön på $45 000. Hon har två alternativ:

Skulle du hellre lägga till 80 USD till din månadslön eller nästan 250 000 USD till ditt pensionssparande? Det är ett enkelt val! Genom att bidra mer till sitt pensionskonto sänker Margaret sin skattepliktiga inkomst och lägger den fulla kraften av hennes höjning mot att bygga sitt boägg. Vilken skillnad det kan göra!

Margaret planerar att prata med en investerare för att se om hennes 401(k) är det bästa stället att använda sin lönehöjning för att bygga upp sin pensionsfond. Hon kunde också öppna en Roth IRA utanför hennes arbetsplatsplan. Även om hon inte kommer att få samma initiala skatteförmåner med en Roth IRA som hon kunde med sina 401(k), kommer hennes Roth-investeringar att växa skattefritt och hon kommer att kunna använda sina besparingar skattefritt när hon går i pension.

Om du använder din lönehöjning eller bonus för att betala av skulder eller utöka din pensionsfond, kan du vara säker på att du gör ett val som kommer att påverka din ekonomiska framtid positivt. Vad kan vara bättre än det?

Ett investerande proffs är den perfekta lagkamraten för att hjälpa dig göra smarta drag som lönar sig på lång sikt. Och med vårt SmartVestor-program är det lätt att hitta kvalificerade rådgivare att samarbeta med när du bygger välstånd. De kan hjälpa dig att förstå dina alternativ så att du känner dig säker på att fatta smarta beslut om din framtid.

Hitta ett investerarproffs idag!

Vill du ta kontroll över dina pengar men vet inte var du ska börja? Gör det här frågesporten för att få en gratis anpassad plan för dina pengar. 3-minuters frågesport

Hur du får ut det mesta av dina kreditkortsbelöningar

3 resolutioner för investeringar 2020:Hur du får ut det mesta av din portfölj

Få en löneförhöjning 2020? Så här får du ut det mesta av det

3 maximisatorer som hjälper dig att få ut det mesta av din förmögenhet vid pensionering

För att få ut det mesta av din 401(k), anlita en rådgivare just nu

Hur du får ut det mesta av din ekonomi i 30-årsåldern

Pensionärer, få ut det mesta av ditt hemkapital

Utnyttja din tredje stimulanscheck