Du kanske känner dig förvirrad eller skrämd när det kommer till budgetering. Jag vet – det kan kännas mycket i början. Och utöver det hela finns det så många olika sätt att budgetera. Hur väljer du?

Låt oss dyka in i en populär metod där ute:50/30/20-regeln. Vi ska prata om vad det betyder och hur det fungerar – och se om det är det bästa sättet att budgetera för dig .

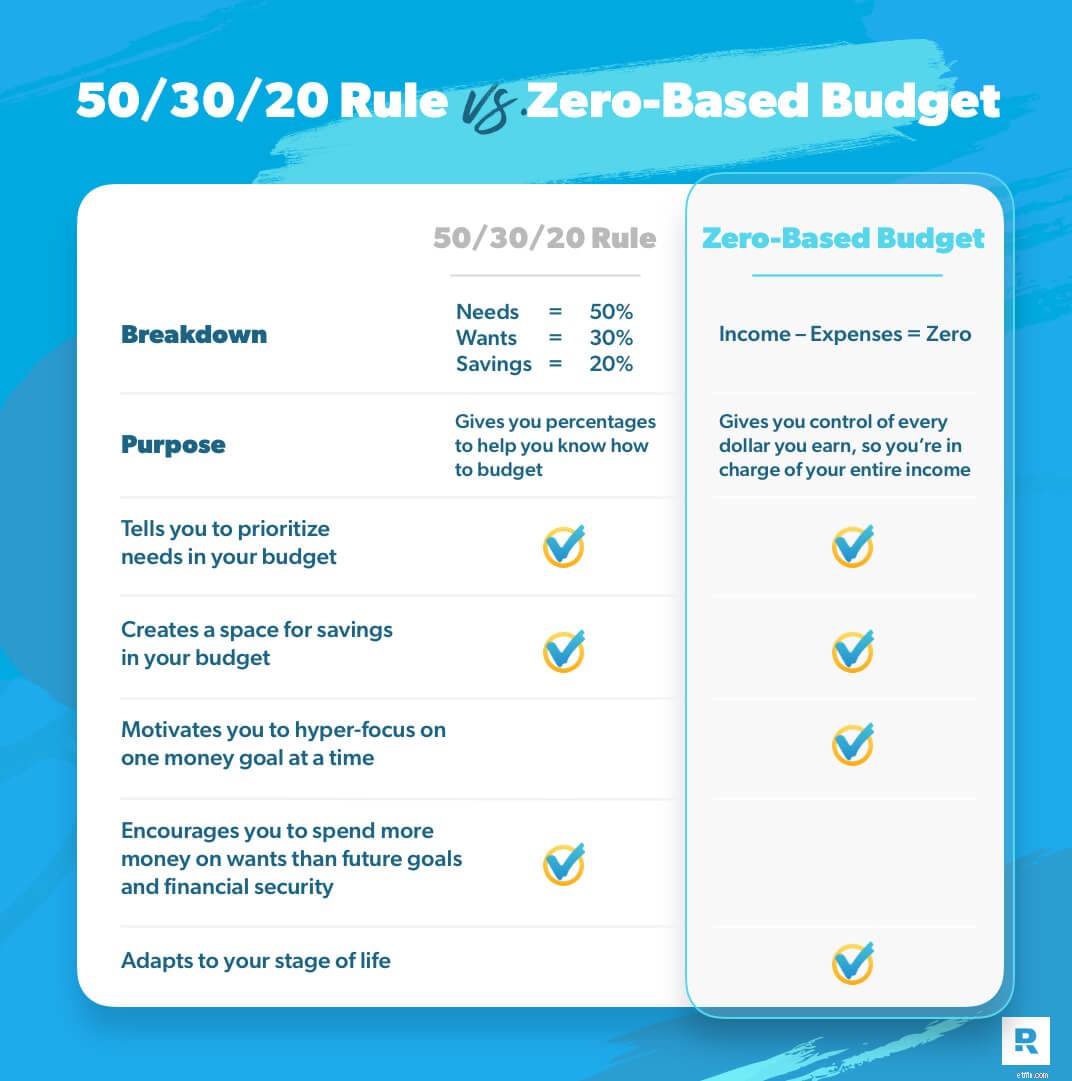

Denna budgeteringsplan dök upp första gången 2005 i en bok som heter All Your Worth. Den hette ursprungligen 50/20/30-regeln - men du kommer att se den kallad 50/30/20-regeln oftare. Denna budgeteringsmetod delar in dina utgifter och sparande i tre kategorier:behov (50 %), önskemål (30 %) och besparingar (20 %).

Vi har alla behov. Och några av oss tänker vi behöver mer än andra. Men behov i din budget är alla saker som främst skulle göra påverka ditt liv om du tappade dem:mat, verktyg, husrum, transport, sjukförsäkring, dagis och minimibetalningar på alla dina skulder.

Du behöver att betala för dessa saker, så de faller in i det här avsnittet.

Ni, läs detta noggrant:Behöver är inte behov.

Och vi vet alla detta – i teorin. Men när vi börjar dela in saker i budgetkategorier baserat på önskningar kontra behov , linjerna kan bli riktigt suddiga.

Önskemål påverkar fortfarande våra liv, men inte som ett behov. Vi klarar oss utan önskemål (även om det är obekvämt).

50/30/20-regeln säger att du ska spendera 30 % av din hemlön på saker som förbättrar din levnadsstandard. Detta inkluderar obegränsade dataabonnemang, äta ute och nya kläder – vad vissa människor kallar de roliga sakerna .

Hmm. . . Så 30 % av din inkomst kan gå till det du vill, även om du drunknar i skulder eller har ett tomt sparkonto? Något är fel här.

Sparkategorin i 50/30/20-regeln täcker mycket:pensionsinvesteringar, nödfondssparande och eventuella extra skuldbetalningar utöver dessa minimibetalningar.

Det är bara 20 % av din inkomst för att få dig att känna dig trygg och säker med pengar för idag, imorgon och under pensioneringen. Och du arbetar med alla tre på en gång.

Okej, så du kan nog se vid det här laget att jag har några problem med 50/30/20-regeln. Låt oss prata om varför.

Så på uppsidan ger 50/30/20-regeln dig procentsatser som gör det enkelt att bestämma vart dina pengar går. Det gör att det verkar enkelt, eller hur? Här är problemet:Dessa tre procentsatser förblir desamma oavsett var du är i livet. Oavsett om du har ett berg av studielåneskulder eller om du är skuldfri och investerar i pension, har du fastnat med 50/30/20.

Och det är inte så det ska vara. Din budget ska leva och andas med dig. Den bör anpassas till din skede i livet.

Lyssna:Din motivation att vinna med pengar handlar inte bara om matematik. Det handlar om beteende - och du måste ändra ditt beteende för att komma igång med dina mål. Det betyder att du inte kan spendera 30 % av din inkomst på behov om du är skuldsatt. Du måste dra ner på extrafunktioner så att du kan fokusera på det du verkligen behöver. 50/30/20-regeln är alldeles för fokuserad på önskemål. Och den typen av tänkande hindrar dig från att någonsin komma framåt med dina pengar. Du kanske måste göra uppoffringar i din budget just nu, och det är okej. Det kommer att vara värt det i slutändan.

Din budget bör återspegla din verklighet och var du befinner dig just nu – inte passa in i någon generell procentsats.

Så, om jag inte tycker att du ska använda 50/30/20-regeln, vilken budgeteringsmetod rekommenderar jag? Den nollbaserade budgeten. När du använder den nollbaserade budgeten tillsammans med Baby Steps kommer du att vara så fokuserad på dina mål och framsteg att ingenting kommer att stoppa dig.

Okej, låt oss definiera en nollbaserad budget . Det är när alla dina inkomster minus alla dina utgifter är lika med noll. Och jag älskar det.

Här är anledningen:Nollbaserad budgetering får varje krona varje månad arbete för dig . När du har angett din månadsinkomst listar du ut utgifter, med början på dina behov. Täck dina fyra väggar först:mat, verktyg, tak över huvudet, transport. Prioritera sedan allt annat i budgeten utifrån var du befinner dig i livet. För en budget borde vara flexibel så! Om dina utgifter är mer än din inkomst vet du att du måste skära ner på dina utgifter. Om du har pengar kvar efter att du har redogjort för alla dina utgifter, ger du pengarna ett jobb – lägg dem till Baby Step du arbetar med. Då är du på noll! Du har gett varje dollar syfte i din budget. Du har kontroll över dina pengar.

Låt oss nu prata om Baby Steps - den beprövade planen för att hjälpa dig att komma ur skulden, bli ekonomiskt säker och bygga upp välstånd. Det delar upp processen i sju steg som du fokuserar på ett i taget .

Det är rätt! Med Baby Steps tar du dig an ett mål i en tid med fokuserad intensitet, istället för att kasta pengar på flera mål som med 50/30/20-regeln. Och du offrar önskemål i början för att hjälpa den intensiteten – istället för att tillåta dig själv att spendera 30 % på önskemål bara för att din budgetregel säger att du kan.

Baby Steg 1 sparar 1 000 USD som en nystartsfond.

Baby Steg 2 attackerar alla dina icke-bolåneskulder och betalar av dem med skuldsnöbollsmetoden.

Baby Steg 3 sparar upp 3–6 månaders utgifter i en fullt finansierad akutfond så att du känner dig trygg med att veta att du har pengar redo för vad livet än för med sig.

Baby Steg 4 investerar 15 % av din hemlön i pension – att bygga ett framtida liv som de flesta tror bara finns på omslagen till tidningar.

Baby Step 5 sparar för dina barns collegepengar för att du ska gå före när din tonåring tar examen från gymnasiet.

Baby Steg 6 betalar av ditt hem tidigt – vilket kommer att spara tiotusentals dollar i räntor.

Baby Step 7 bygger rikedom och ger. Det är då det blir riktigt spännande! Du har gjort din drömframtid till verklighet. Och lyssna, du kommer aldrig att ha roligare med dina pengar än när du ger bort dem.

Gissa vad som händer när du tar de stegen ett i taget istället för att kämpa för att göra allt på en gång? Du gör framsteg.

Och det är vad jag vill för dig – att göra framsteg mot dina pengarsmål.

Men först behöver du en nollbaserad budget. Ni, det är inte svårt att budgetera på det här sättet, men det kan ta några månader att få det helt rätt. Det är därför jag skapade en onlinekurs för att gå igenom den som heter Budgetering som faktiskt fungerar . Du får den kursen och premiumversionen av vårt EveryDollar-budgetverktyg – perfekt gjord för nollbaserad budgetering – när du startar en Ramsey+ gratis provperiod. Åh, och du får obegränsad tillgång till andra pengakurser som Financial Peace University, som bryter ner dessa babystegen och visar hur du börjar göra dem just nu.

Med Ramsey+ kan du bygga den bästa möjliga budgeten – en som är rätt för dig, just nu. Då kommer du att kunna bygga ett så bra liv som möjligt.

Ingen 50/30/20 för dig – gå all in med en nollbaserad budget. Det är så du tar kontroll över dina pengar och skapar ett liv du älskar.

De grundläggande månadsbudgetarbetsbladen som alla borde ha

Tumregeln 50/30/20 för budgetering

Hur man budgeterar med kuvertsystemet

Vad är regeln om 70?

80/20-regeln eller Pareto-principen – Hur kan det förändra ditt liv?

Höjdpunkter i unionens budget 2021!

Budgetkalendern:Vad är det och behöver du en?

Vad är 30-dagarsregeln? Hantera dina impulsutgifter