Privatekonomi kan verka superskrämmande – trots allt täcker den alla beslut du fattar med dina pengar under hela ditt liv. Men lita på oss, det behöver inte vara komplicerat! När du bryter ner det kommer du att se personlig ekonomi som mycket hanterbara steg som du kan och kommer ta tag i. Så låt oss göra just det:

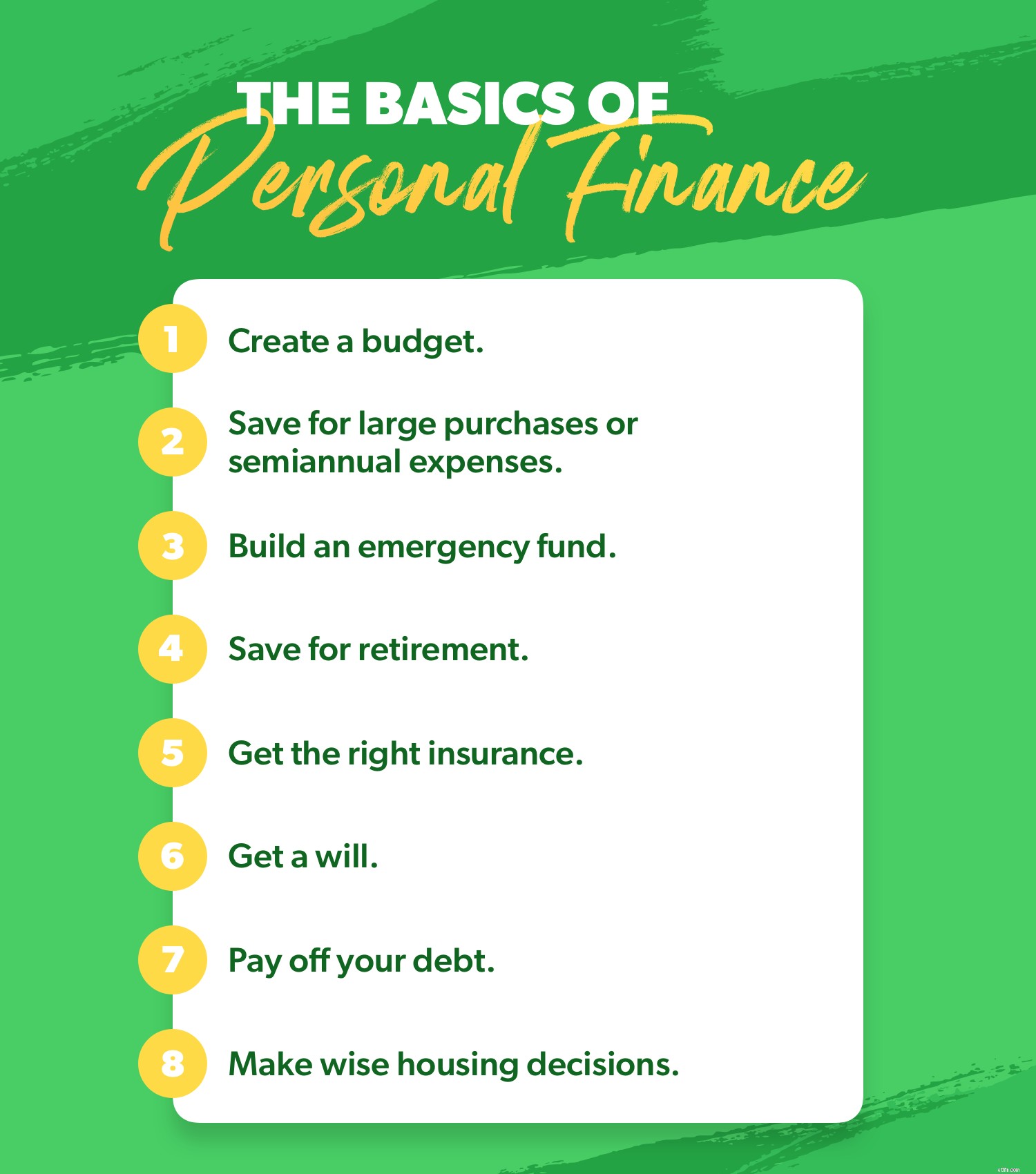

Först och främst:Du måste skapa en budget. Varför? Budgetering är grunden du kommer att bygga resten av din privatekonomi på. Det beror på att budgetering, helt enkelt, gör en plan för dina pengar – varje dollar som kommer in och varje dollar som går ut. Så här gör du det:

Identifiera först din inkomst. Inkomst är alla pengar du planerar att få under den månaden. Det inkluderar hemlön och eventuella extrapengar.

Därefter drar du av alla dina utgifter. Börja med att täcka dina fyra väggar:mat, verktyg, tak över huvudet och transport. Börja sedan lista vanliga månatliga utgifter som försäkring och barnomsorg. Om det fortfarande finns pengar kvar, lista ut extrafunktioner som att äta ute och underhållning.

Om du har pengar kvar när du har dragit av alla dina utgifter, ge dig själv en high five. Men lämna det inte som "extra". Sätt pengarna på att arbeta mot ditt nuvarande pengarmål, som att spara eller betala av skulder. Om du får ett negativt tal måste du minska utgifterna tills din inkomst minus dina utgifter är lika med noll.

Det sista tipset för budgetering (och det är ett av våra bästa personliga ekonomitips, punkt) är detta:Spåra. Din. Utgifter. Gör det hela månaden. Det betyder att alla pengar som går in eller ut från ditt bankkonto måste sättas in i din budget – på rätt budgetpost. Så här håller du koll på dina utgifter, undviker att spendera för mycket och blir verklig med dina pengarvanor. Eftersom din budget är planen och spårning är ansvarsskyldigheten.

Inte alla utgifter i ditt liv sker på en regelbunden, månatlig rutin. Du bör använda en sjunkande fond för att spara ihop till dessa bit för bit, som om . . .

En sjunkande fond är ett utmärkt sätt att spara ihop till stora utgifter och halvårsutgifter eftersom du kan budgetera för dem över tid för att fördela kostnaden. Då förblindas inte din budget av något du visste var på väg.

Din mormor sa åt dig att spara till en regnig dag. Varför? Därför att. Det. Regn. Hon kallade det en fond för regndagar – vi kallar det en nödfond. Och om någon gång ett år har gjort behovet av en nödfond uppenbart så var det 2020.

Börja med en startfond på $1 000. Sedan när du har betalat av alla dina skulder (vi kommer att täcka det mer senare), använd de extra pengarna du spenderade på skuldbetalningar för att bygga upp din fullt finansierade akutfond. Så här gör du det:

Titta först på din budget. Hur mycket tar det för att hålla ditt hushåll igång varje månad? Om din inkomst försvann, vilka väsentliga räkningar och skyldigheter skulle du fortfarande behöva uppfylla? Du vill spara tillräckligt för att täcka tre till sex månader av dessa utgifter i händelse av en nödsituation. (Det är tre månader om du har ett hushåll med två inkomster och sex månader om du har en inkomst.)

Håll dessa pengar flytande , aka se till att den är tillgänglig. Din nödfond är inte en långsiktig investering. Det är en försäkring – och den måste vara redo om du behöver den. Det betyder inte att du stoppar in den mellan madrassen och resåren – det är lite för tillgängligt. Förvara istället pengarna på ett enkelt penningmarknadskonto så att du kan komma till det genom att skriva en check eller gå till en bankomat, men det är inte att sitta där med dina vanliga pengar som en frestelse när sommarlovet kommer. (Det är ingen nödsituation, bara för att vara tydlig, oavsett hur mycket du längtar efter salt luft.)

Med din fullt finansierade nödfond på plats är du redo för vad som än kommer i din väg. Den typen av personlig ekonomisäkerhet hjälper dig att sova bättre än den mjukaste kudden i världen.

Pensionsinvesteringar är inte så skrämmande som du kanske tror. Låt oss först prata om hur mycket vi ska investera. När du följer Baby Steps kommer du att börja dra bort 15 % av din inkomst till pensionsinvesteringar när du har betalat av alla dina skulder och sparat upp den fullt finansierade akutfonden som vi just pratade om.

När du är på den punkten, så här hoppar du in:Se om din arbetsgivare erbjuder en 401(k) (eller 403(b)) med en matchning. Om de gör det, investera i din 401(k) upp till arbetsgivarmatchen för att dra nytta av de gratispengarna! Om din 401(k) är traditionell (vilket innebär att du finansierar den med pengar före skatt), är nästa steg du bör göra att öppna en Roth IRA – som du finansierar med efter skatt, vilket gör att din tillväxt och uttag på vägen kan ske. skattefri! Men eftersom Roth ger dig en så stor skattefördel, sätter Uncle Sam ett tak på det:Du kan bara investera 6 000 $ 2021. Om du maxar det och fortfarande inte har nått 15%, gå tillbaka till din 401(k) och fortsätt att investera dina pengar där.

Inuti både 401(k) och Roth IRA vill du ha dina pengar spridda över de fyra typerna av fonder:tillväxt, tillväxt och inkomst, aggressiv tillväxt och internationell. På så sätt investerar du inte alla dina ägg i en pensionskorg. Det kallas tekniskt diversifiering i investeringsvärlden, och det är mindre riskabelt och helt enkelt klokt.

Här är en viktig förklaring:När du försöker ta reda på hur mycket pengar du behöver spara för att gå i pension, handlar det om att ta reda på vad bästsäljande författare och pensionsexpert Chris Hogan kallar din R:IQ (aka din Retire Inspired Quotient). Detta kommer att visa dig det magiska beloppet du behöver spara så att du kan leva din dröms pension. För att ta reda på det, kolla in Hogans pensionskalkylator. Den räknar för dig och visar exakt hur mycket pengar du ska investera varje månad baserat på dina mål för ålder, inkomst och pensionering.

Försäkring är så kul, eller hur? Höger? Okej - kanske inte för de flesta av oss. Men det gör det inte mindre viktigt. Och du kanske vet att du ska ha en försäkring, men du vet inte riktigt vilken typ eller hur mycket eller med vem.

Oroa dig inte. Här är en supersnabb sammanfattning av de åtta typer av försäkringar du behöver:

Ja, det är mycket. Men oroa dig inte:Du behöver inte vara en försäkringsexpert för att vara väl försäkrad. (Tack och lov!) Men du måste vara proaktiv. Prova vår 5-minuters täckningskontroll. Det är enkelt, snabbt och tydligt – tre av våra favoritord i denna livliga värld. Dessutom kan du till och med spara lite pengar – tre av våra favoritord till!

Vi ska bara gå ut och säga det:Du behöver ett testamente. Det är en del av att få ordning på din personliga ekonomi, och en del av att vara en ansvarsfull vuxen – inte en rolig del, utan en viktig del. Du vill inte att regeringen ska bestämma vad som händer med dina saker, dina pengar eller din familj (vilket är exakt vad som kommer att hända om du inte tar ansvar här).

Ja, det är mycket att ta itu med – att ta enorma beslut om något du egentligen inte vill tänka på i första hand. Men lyssna, du behöver en vilja. Hitta dig själv en prisvärd, onlineleverantör som minskar den juridiska jargongen och förenklar processen. (Med enkelt menar vi gör-pappersarbetet-i-din-pyjamas enkelt.) Så skjut inte upp det. Skaffa ett testamente idag.

Vissa människor tror att skuld är ett verktyg för att bygga krediter eller få snygga flygbolagsmil. Sanningen är att skuld är en tyngd som trycker ner dig och håller dig tillbaka. Nästan hälften (46 %) av amerikanerna säger att deras skuldnivå skapar stress och gör dem oroliga. 2 Det kan bero på att skuld hindrar dig från att någonsin komma framåt. Den håller en del av din lönecheck som gisslan varje månad med betalningar för något du köpte för månader eller till och med år sedan. Du behöver inte den typen av stress!

Här är ett oerhört viktigt personlig ekonomitips:Din inkomst är ditt bästa verktyg för att bygga upp välstånd. När du betalar av din skuld tar du tillbaka din lön. Du får tillbaka de extra betalningarna du gjorde mot skulden. Vad kan du göra med de extra pengarna? Använd den för extra utrymme i budgeten. Använd den för att gå vidare med dina pengarmål, som sparande och din pension! Använd den åt dig.

För att sammanfatta:Skuld är inget verktyg. Din inkomst är. Ta. Det. Tillbaka.

Vi skulle kunna göra det här riktigt komplicerat. Men det är inte vår grej. Vår grej är att göra privatekonomi tydlig och enkel. Så här är de tre huvudpunkterna du måste ta med dig när du funderar på att fatta kloka bostadsbeslut.

Utan att följa dessa tre riktlinjer kan du snabbt bli fattig i hemmet – vilket innebär att ditt hus kan vara fantastiskt, men det tar upp så mycket av din inkomst att du har det svårt ekonomiskt på andra områden.

Så, ja, privatekonomi är mycket. Men du klarar det helt. Du kan fatta bättre beslut med dina pengar – stora som små. Så du kan få fler vinster med dina pengar – stora som små.

Om du vill ha en hjälpande hand och lite seriös vägledning på vägen, kolla in Ramsey+. Med detta medlemskap med all tillgång lär du dig allt personlig ekonomi utan de förvirrande ekonomiska blah blah blah alla andra delar ut. Dessutom får du de verktyg du behöver för att göra kloka pengar – stora som små. Just nu kan du ge den en provkörning i en Ramsey+ gratis provperiod.

Oavsett din inkomst, oavsett ditt förflutna, kan du göra det här med privatekonomi. Ingen stress. Börja din kostnadsfria testversion av Ramsey+ idag!

Vad är privatekonomi?

11 av de bästa bloggarna och sajterna för privatekonomi 2021

26 av de bästa personliga budgettipsen, från A till Ö

10 bästa personliga ekonomiböcker genom tiderna!

Grundläggande värdering:Vad är tidsvärdet för pengar (TVM)?

Bolån och lån:grunderna för att låna

Money Dashboard recension – Är det Storbritanniens bästa privatekonomiapp?

Spara pengar vs. Betala av skulder:The Personal Finance Conundrum