Ny på budgetering och på Baby Step 1? Vi är så glada att du är här! Den här guiden hjälper dig att starta din första månadsbudget.

Just nu handlar du med det kortsiktiga ruset av omedelbar tillfredsställelse för lugnet med ekonomisk framgång på lång sikt. Och det är hårt arbete. Så tänk på att budgetering på Baby Step 1 innebär att man pressar ut varenda krona ur varje budgetkategori – klippa kuponger, äta ris och bönor och sälja så mycket saker som barnen tror att de är nästa!

Jag vet att du kan göra det här. Ditt framtida jag kommer att vara så tacksam för att du gjorde det!

Innan du faktiskt börjar budgetera, låt oss prata om vad vi siktar på:en nollbaserad budget.

En nollbaserad budget betyder inte att du har noll dollar på ditt bankkonto – det betyder att du har subtraherat alla dina månatliga utgifter från din månadsinkomst tills det återstående beloppet är noll. Du har gett varje dollar ett jobb att göra!

Din nollbaserade budget är din plan för månaden. Det är inte bara ett sätt att spåra hur du spenderar dina pengar på vad du vill. Så om du fortsätter att gå långt över eller om du inte gör framsteg med dina pengarmål, måste du verkligen spänna fast och hålla fast vid det du bestämde dig för att ha råd med innan månaden började.

Du kan skapa en nollbaserad budget på gammaldags sätt med ett pappersark, eller så kan du använda vår superenkla och kostnadsfria budgetapp, EveryDollar, i Ramsey+.

När det är dags att starta din budget (vi kommer dit i nästa avsnitt), är dessa siffror du behöver:

Lägg ihop alla pengar du tar in och sätt denna summa överst i din budget. Detta inkluderar lönecheckar, sidostjat, återstående inkomst, barnbidrag och alla andra kontanter du förväntar dig att ta in. Om det är pengar som kommer in på ditt hushålls bankkonto är det inkomst!

Du måste inkludera alla utgifter du har för månaden. De flesta utgifter kommer att passa in i de kategorier jag rekommenderar i den här guiden, men kom gärna med dina egna också!

Det bästa du kan göra är att titta på dina senaste kontoutdrag och se till att du har inkluderat allt.

Ta fram din kalender när du arbetar igenom den här delen. Vilka utgifter har du på gång som du kan börja planera för nu? Julen är i december varje år, så den smyger sig inte direkt på dig. Födelsedagar, årsdagar och förnyelser av bilmärken borde inte heller överraska din budget.

Om du till exempel ska spendera 500 USD på julen måste du börja budgetera med cirka 40 USD per månad i januari. Om du börjar spara i juni, hoppar den siffran till cirka 70 USD per månad.

Du siktar på noll dollar kvar i din budget, men det skulle göra vem som helst nervös att ha noll dollar på sitt bankkonto i slutet av månaden. De flesta människor lämnar en extra kudde – allt från $100–300 – på sitt checkkonto som inte räknas med i deras inkomst. När du startar den här processen, budgetera för kudden och försök sedan glömma att den finns där.

Så din första månad skulle ha en rad under kategorin Spara märkt Kudde. Du budgeterar bara för det en gång, och varje månad efter ger det bara en liten, osynlig buffert på ditt checkkonto.

Nu när du vet vilka siffror du behöver för att skapa en nollbaserad budget, låt oss tillämpa det du har lärt dig i din unika situation.

Medianhushållsinkomsten i Amerika är $61 937. 1 Och precis som den siffran inte berättar allas historia, finns det ingen budget som passar alla. Denna guide är baserad på medelvärden. Allas budget kommer att se lite annorlunda ut beroende på ett antal faktorer – som var du bor, om du har barn, hur långt du pendlar till jobbet och mer.

Må inte dåligt om du behöver justera dina siffror ofta när du kommer igång. Det tar ungefär tre månader för folk att få kläm på budgeteringen. Så ge dig själv lite nåd och håll dig till det! Innan du vet ordet av kommer du att ha kontroll över dina pengar, tala om för varje dollar vart du ska ta vägen och på god väg till en akutfond på 1 000 USD!

Det är dags att få ut dina siffror och starta din egen månadsbudget! Redo? Låt oss göra det här!

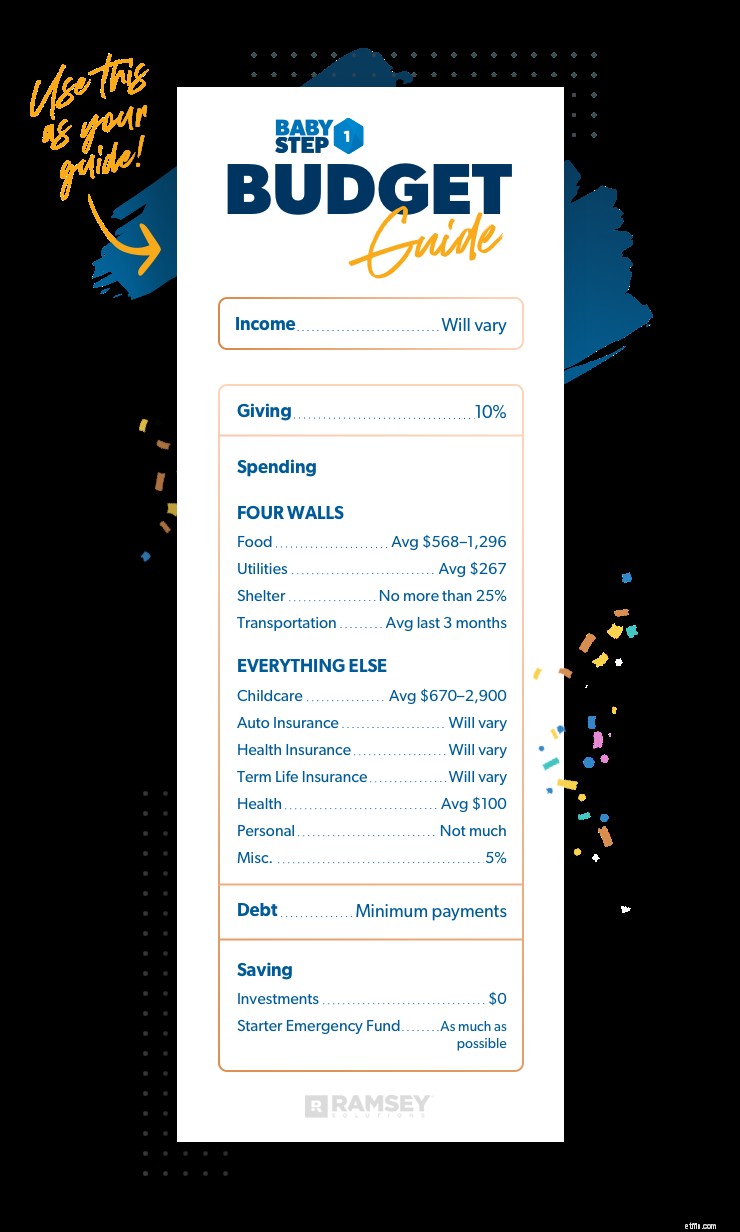

Kommer att variera

Din inkomst bör inkludera lönecheckar, småföretagsinkomster, sidojobb, barnbidrag och alla andra kontanter du tar in. Om det är pengar och kommer in på ditt hushålls bankkonto är det inkomst!

Sätt summan högst upp i din budget. Där har du – det är alla pengar du har att arbeta med den här månaden. Då är det dags för min favoritdel:Låt oss berätta för varje dollar vart den ska gå!

10 %

När du sparar ihop till den akutfonden på 1 000 $, räknas varje dollar. Så du kanske undrar varför jag vill att du ska ge 10% av din inkomst under detta skede. Jag menar, vad är poängen med att tappa rumpan för att spara pengar om du bara ska vända och ge bort dem?

Hör mig om detta:Under alla mina år av att leva och andas personlig ekonomi vet jag att människor inte upplever verklig ekonomisk fred förrän de blir generösa givare. Varför är det så? För att du ger dig förändringar.

Anledningen till att jag lär folk att börja ge omedelbart, även när de är i Baby Step 1, är för att ekonomisk hälsa inte bara handlar om matematik – det handlar om ditt hjärta också.

Att ge är mekanismen som flyttar dig från självisk till osjälvisk.

Även om du inte har mycket att ge just nu, ställer du upp för att ge mer i framtiden. Att etablera denna vana kommer inte bara att påverka andras liv, utan det kommer också att förändra ditt hjärta.

Men de flesta glömmer att prioritera i sin budget. Om du väntar till slutet av månaden med att ge av det som är kvar, har du förmodligen inte mycket att ge. Det är därför du bör prioritera att ge över allt annat, oavsett vilket Baby Step du är på.

Ge det ett försök. När du gör din budget, tilldela 10% av din inkomst till att ge. Som troende ger jag dessa pengar till min lokala kyrka. Var du ger är helt upp till dig och din familj – se bara till att ditt ge följer dina personliga värderingar.

Att ge är det roligaste du någonsin kan ha med pengar. Det är beroendeframkallande – på bästa möjliga sätt. Så, gå ut och ge lite tills du kan ge mycket. Jag lovar dig att det kommer att vara värt det.

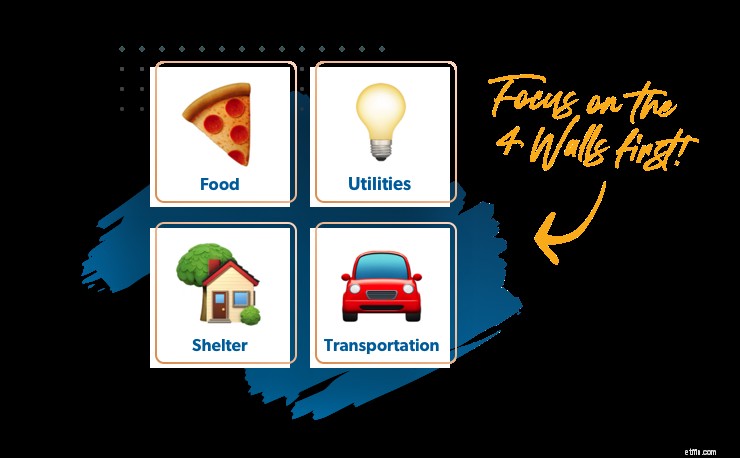

De fyra väggarna

Din familj kommer först. Se till att dina prioriteringar är i ordning och börja med att ta hand om dina nödvändigheter först. Gå inte efter med dina elräkningar bara för att hålla dig uppdaterad om dina Mastercard- eller studielånsbetalningar.

Om du kommer att ligga efter med något – och jag rekommenderar inte att du ligger efter – välj att pausa att betala, eller betala mindre, för din osäkrade skuld.

Kreditkort och studielån är exempel på osäkrade skulder - det betyder att långivaren inte kan ta något ifrån dig (som en bil eller ett hus). Osäkrade skulder kommer vanligtvis att vara den sista skulden du betalar om du har problem. Den första skulden du betalar bör vara något de kan ta, så se till att du fokuserar på de fyra väggarna först:

1. Mat

Kommer att variera:Den genomsnittliga amerikanska familjen på fyra spenderar mellan 568–1 296 USD i månaden. 2

Detta nummer inkluderar bara matvaror och måltider som tillagas hemma, och det är ett genomsnitt. Men du vill inte vara medelmåttig! Försök att spendera ännu mindre så att du kan lägga extra pengar i din startkassan.

Att äta ute på restauranger går i en annan kategori som du kommer att se senare (kategorin Personliga utgifter/Rekreation) medan du är på Baby Step 1, för på detta Baby Step bör du inte se insidan av en restaurang om du inte är arbetar i det!

6 sätt att sänka din maträkning

2. Verktyg

Kommer att variera:Den genomsnittliga amerikanska familjen på fyra personer spenderar 267 USD i månaden. 3

Detta nummer inkluderar el, naturgas, vatten och sopor/återvinning. Din plats kan ha stor inverkan på hur mycket du spenderar i den här kategorin. Om du till exempel bor i Florida kommer dina elräkningar att kosta mer på sommaren än någon som bor i Washington och inte spränger luftkonditioneringen!

I detta Baby Step gör dina verktyg inte inkluderar kabel, höghastighetsinternet, Netflix eller obegränsad mobildata. Dessa är livsstilskostnader, inte väsentliga. Så för tillfället uppmuntrar jag dig att säga upp dessa prenumerationer.

Kom ihåg, just nu drar du ner på allt. När du väl är i en bättre position ekonomiskt kan du få tillbaka Netflix!

3. Skyddsrum

Inte mer än 25 % av din hembetalning

Det här är vad som ingår i 25 %:

Att se till att denna summa är på eller under 25 % kommer att hindra dig från att köpa mer hus än du har råd med. Men vad händer om du redan spenderar mycket mer än 25 % på dina bostadskostnader? Det kan vara dags att minska.

Om du kämpar för att hålla jämna steg med ditt bolån, överväg att sälja ditt hus och flytta till något mer realistiskt för din budget. Du kan också prova att sänka din månatliga betalning genom att ansluta till Churchill Mortgage för att se dina refinansieringsalternativ.

4. Transport

Kommer att variera

För att få ditt genomsnitt, titta på hur mycket du har spenderat på bensin under de senaste tre månaderna. Det är ditt belopp att budgetera för bensin varje månad. Eller om du bor i en storstad och använder kollektivtrafik är det här du budgeterar för din biljett.

Glöm inte att budgetera för transportrelaterade utgifter som kommer upp med några månaders mellanrum, som oljebyten och förebyggande underhåll.

När du arbetar igenom detta Baby Step (och de kommande två), är det viktigt att begränsa dina transportkostnader. Det här är inte läge att ta en roadtrip med dina vänner. Det är det är dags att hitta de bästa erbjudandena på gas och transport som du kan! Lev som ingen annan, så senare kan du leva och ge som ingen annan.

Vi har precis packat in dina fyra väggar! I de sällsynta fall du får slut på pengar innan denna del av din budget är klar, kan du ha ett inkomstproblem. De goda nyheterna om livet är att det inte är en ögonblicksbild – det är en filmremsa. Du har inte fastnat där du är just nu.

Om det är du, gör en förändring! Det innebär att du tänker om på ditt jobb och kanske din karriär. Under tiden ska du skaffa ett deltidsjobb, för du måste få upp din inkomst.

Nu när du har täckt det väsentliga, låt oss gå vidare till . . .

Barnomsorg (om tillämpligt)

Kommer att variera:Den genomsnittliga amerikanska familjen spenderar mellan $670–2900 i månaden. 4

Denna kategori täcker utgifter för barnomsorg som är nödvändiga för att du ska kunna gå till jobbet. Vi pratar inte om att betala granntjejen så att du kan ha en dejtkväll – att gå ut på skoj är på paus under detta Baby Step.

Barnomsorgskostnaderna varierar mycket beroende på vilken stat du bor i, vilken typ av barnomsorg du går med och hur många barn du har. Det är ett personligt beslut, och vi har några tips om hur du budgeterar för det här.

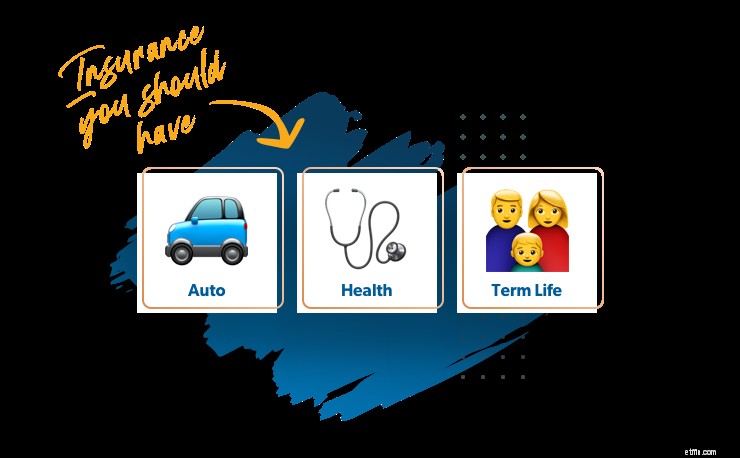

Försäkring

Du måste fortfarande vara ordentligt försäkrad i Baby Step 1 – och under alla Baby Steps. När du letar efter saker att minska på din budget är det inte platsen. Men det finns några saker du kan göra för att spara pengar på försäkringen.

Låt oss prata om tre typer av försäkringar du behöver:

Bilförsäkring

Kommer att variera

Denna kostnad kommer att bero på vilken typ av bil du äger, hur mycket täckning du behöver, var du bor och många andra faktorer. Mitt råd är att alltid handla aktuella priser en gång om året - speciellt om du har haft en biljett eller en olycka på ditt rekord. Dessa saker hålls inte emot dig för alltid, så om du har varit en säker förare ett tag bör dina priser sänkas.

Sjukförsäkring

Kommer att variera

Sjukförsäkringskostnaderna beror på hur mycket täckning du behöver, vad din arbetsgivare gör eller inte erbjuder, hur ofta du besöker läkaren och många andra faktorer. Mitt råd är att handla aktuella priser, titta på hälsosparkonton (HSA) för skattebesparingar och fundera på att öka din självrisk för att få ner månatliga premier.

Livsförsäkring

Kommer att variera

Jag vet att det inte är roligt att tänka på livförsäkring, men det måste vara en prioritet. Om du oväntat skulle gå bort, hur skulle din make betala för månatliga utgifter utan din inkomst? I en tid som den är det sista någon bör oroa sig för att få pengarna att gå ihop.

Så, hur mycket täckning ska du få? En 15- till 20-årig livsförsäkring som täcker 10 till 12 gånger din årsinkomst är vad du behöver för att ta hand om dina nära och kära – och det är faktiskt riktigt prisvärt. De flesta människor kan få en livstidsförsäkring för kostnaden för en Netflix-prenumeration (eller mindre)!

Och även hemmavarande föräldrar behöver livförsäkring. Det finns inget som passar alla eftersom alla familjer är olika, men en 15- till 20-årig policy mellan $250 000–400 000 är en allmän regel. Du måste tänka igenom vad du ska göra inom tre huvudområden:barnomsorg, utbildning och hushållsuppgifter (om den hemmavarande föräldern skulle gå bort). Dessa beslut kan innebära att du får en större försäkring för att täcka eventuella extra kostnader.

Så det är de typer av försäkringar du inte har råd att gå utan. Men det finns vissa typer av försäkringar som du inte gör behöver. Om någon försöker sälja dig en olycksfallsförsäkring, en hypoteksförsäkring, en tilläggsförsäkring för medicinska frågor eller en hellivsförsäkring. . . spring!

För att se alla olika typer av försäkringar som vi rekommenderar, ta vår täckningskontroll för att se till att du är täckt – eller för att spara lite pengar på dina nuvarande priser.

Hälsa

Kommer att variera:Den genomsnittliga amerikanska familjen spenderar cirka 100 USD per månad. 5

Tyvärr är sjukförsäkringen inte den enda kostnaden för din hälsa. Denna kategori inkluderar, men är inte begränsad till:

Personliga utgifter/Rekreation

Inte mycket!

I Baby Step 1 lägger du varje extra dollar i din nödfond. Restauranger, filmer, nya kläder och onödiga saker bör undvikas just nu. Men jag vet att det inte är realistiskt att säga att du inte kan få någon kul – det är så folk ramlar av vagnen. Se bara till att tänka igenom dina inköp noggrant och försök att hålla dem till ett minimum. Du har så mycket mer att vinna genom att inte spendera just nu!

Övrigt

5 % av din hembetalning

Verkligheten är att du förmodligen inte kommer att få några av dina utgifter exakt rätt, särskilt om du är ny på budgetering. Om du behöver byta ut en glödlampa eller glömmer att ditt barn har en studieresa den här månaden, kommer denna kategori att hålla dig täckt. Och om du inte spenderar allt i din kategori Övrigt är det bra! Flytta den till Sparar för att ge det en liten skjuts!

Endast dina minimibetalningar

Du betalar inget extra på skulden i Baby Step 1. Det beror på att du bara för detta steg fokuserar på att bygga upp en nödfond på 1 000 USD. Alla extra pengar du kan hitta kommer att gå dit!

Har du någonsin hört talas om Murphys lag? Murphys lag säger att allt som kan gå fel kommer att gå fel. Baby Steps hjälper dig att få ordning på allt så att du kan ta dig ur skulden och bygga upp välstånd, men först måste du skydda dig mot Murphy.

Oväntade saker händer i livet – ditt bildäck blir tomt, din diskmaskin går sönder, du flisar en tand. Denna nödfond kommer att lägga en buffert mellan dig och dessa händelser. När du är djupt skuldsatt kommer en krisfond att förvandla en kris till ett besvär. Låt den sinnesfriden hålla dig motiverad när du offrar och sparar i Baby Step 1!

Investeringar

0$

Du borde inte sätta in pengar på dina pensionskonton just nu. Dina pengar bör gå till din akutfond, så stäng av din investering. Japp, även om det matchas av din arbetsgivare. (Om du redan har pengar på dina pensionskonton, lämna dem där. Men pausa med att investera nya pengar för nu.) Tro mig, jag vill att du ska investera i din framtid! Men just nu är att ge dig själv skyddsnätet för en nödfond den bästa investeringen du kan göra. Du kommer att få investera i din pension senare i Baby Steps 4 och senare!

Så mycket som möjligt med gasellintensitet

På Baby Step 1 försöker du spara en nödfond på 1 000 USD så fort du kan!

Beroende på hur mycket erfarenhet du har att spara pengar kan du vara in och ut ur detta steg på nolltid – eller så kan det kännas omöjligt.

Det är därför du behöver gasellintensitet . Dave Ramsey myntade termen efter att ha läst Ordspråksboken 6:4–5 (NKJV), "Ge ingen sömn åt dina ögon, och slumra inte för dina ögonlock. Befria dig själv som en gasell ur jägarens hand och som en fågel ur fågelfågelfångarens hand.”

Med andra ord, när du har problem med pengar måste du arbeta lika hårt som en gasell arbetar för att fly från en gepard. Du behöver den typen av seriös, "spring som om ditt liv beror på det"-åtgärder. Det, ni, är gasellintensitet. Spara som om ditt liv beror på det!

Det tar ungefär tre månaders budgetering att komma in i spåret. Så ge inte upp om det är rörigt i början. Det är okej att fortsätta justera dina kategorier tills din budget fungerar.

Om du skapar en budget genom att följa dessa riktlinjer kommer du inte att undra var alla dina pengar tog vägen i slutet av månaden. Du kommer faktiskt att kunna spara ihop den där startnödfonden ännu snabbare och få verklig fart under resten av Baby Steps! Håll fast vid det och glöm inte:En budget begränsar inte din frihet – den ger dig frihet.

Hur rörliga utgifter påverkar din budget

11 fantastiska fördelar med att budgetera dina pengar

Budgetering 101:De grundläggande tipsen för att förbättra din ekonomi

Budgetering behöver inte vara skrämmande

Månatliga utgifter att inkludera i din budget

Vårrengör din budget

Den ultimata guiden till skönhet på en budget

15 praktiska budgettips