Har du frågor om denna studie? Maila oss eller besök vårt nyhetsrum för mer information.

När amerikaner återfick en viss normalitet under sommaren med lättnade restriktioner, visar ny forskning att människor känner sig försiktigt optimistiska om sin ekonomiska situation. Många amerikaner känner att de har det bättre ekonomiskt än de var den här gången förra året, men de fortsätter fortfarande med försiktighet innan de ökar sina utgifter. Den senaste kvartalsversionen av The State of Personal Finance-studien från Ramsey Solutions gräver i dessa frågor såväl som inflationens inverkan på amerikanernas hushållsekonomi, förvirring kring betalningar av barnskatteavdrag och oro över en blomstrande säljares fastighetsmarknad.

Många amerikaner börjar känna att ekonomin är på bättring, och efter en lång säsong av osäkerhet och återhållsamhet är konsumenterna redo att försiktigt återgå till mer normala utgiftsmönster. Nästan sex av tio säger att nu när många delar av landet återgår till livet före pandemi är de redo att spendera pengar för att behandla sig själva. Faktum är att 63 % har en stor biljett eller ett större köp planerat för de kommande tre månaderna. Inte överraskande toppar sommarresor listan över kommande stora utgifter. Mer än en fjärdedel (27 %) planerar att spendera pengar på en semester under de kommande tre månaderna. Millennials planerar särskilt att öka sina resekostnader i sommar, där 45 % av dem som planerar en sommarsemester säger att de kommer att spendera mer i år än förra året på dessa resor. Jämförelsevis planerar bara en tredjedel av Gen X och 29 % av Boomers att spendera mer på sommarsemestern än de gjorde förra året.

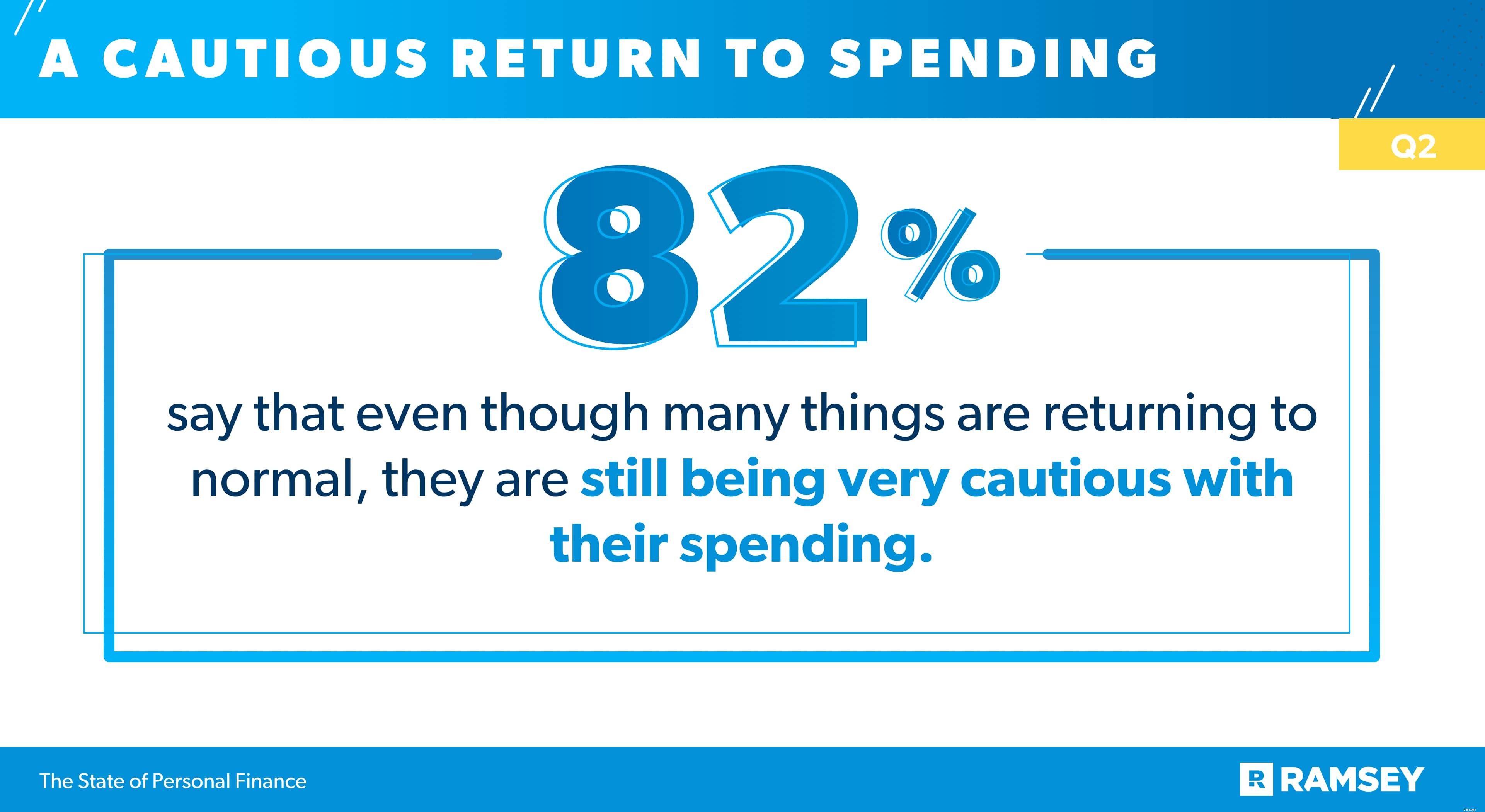

Men amerikaner har inte glömt pengarna de lärde sig under covid-19-pandemin. Många amerikaner som tyglade på utgifterna och ökade besparingar för att få bukt med pandemin säger att några av dessa vanor är här för att stanna. Faktum är att tre av fyra säger att de planerar att göra några av de utgiftsförändringar de gjorde under pandemin permanenta. Och 82 % säger att även om många saker återgår till det normala, är de fortfarande mycket försiktiga med sina utgifter.

Denna tveksamhet att spendera har också förts över till andra ekonomiska beslut. Nyligen genomförda ändringar av barnskatteavdraget tillåter berättigade föräldrar att få hälften av sitt skatteavdrag i månatliga betalningar mellan juli och december i år. Föräldrar kan få månatliga betalningar upp till $250 per kvalificerat barn i åldrarna sex till 17 och $300 per månad per barn under sex år. Föräldrar gör anspråk på resten av sitt kreditbelopp när de lämnar in sin skatt för 2021 2022. Men en majoritet av föräldrarna som kvalificerar sig för månatliga betalningar är försiktiga med att spendera pengarna nu.

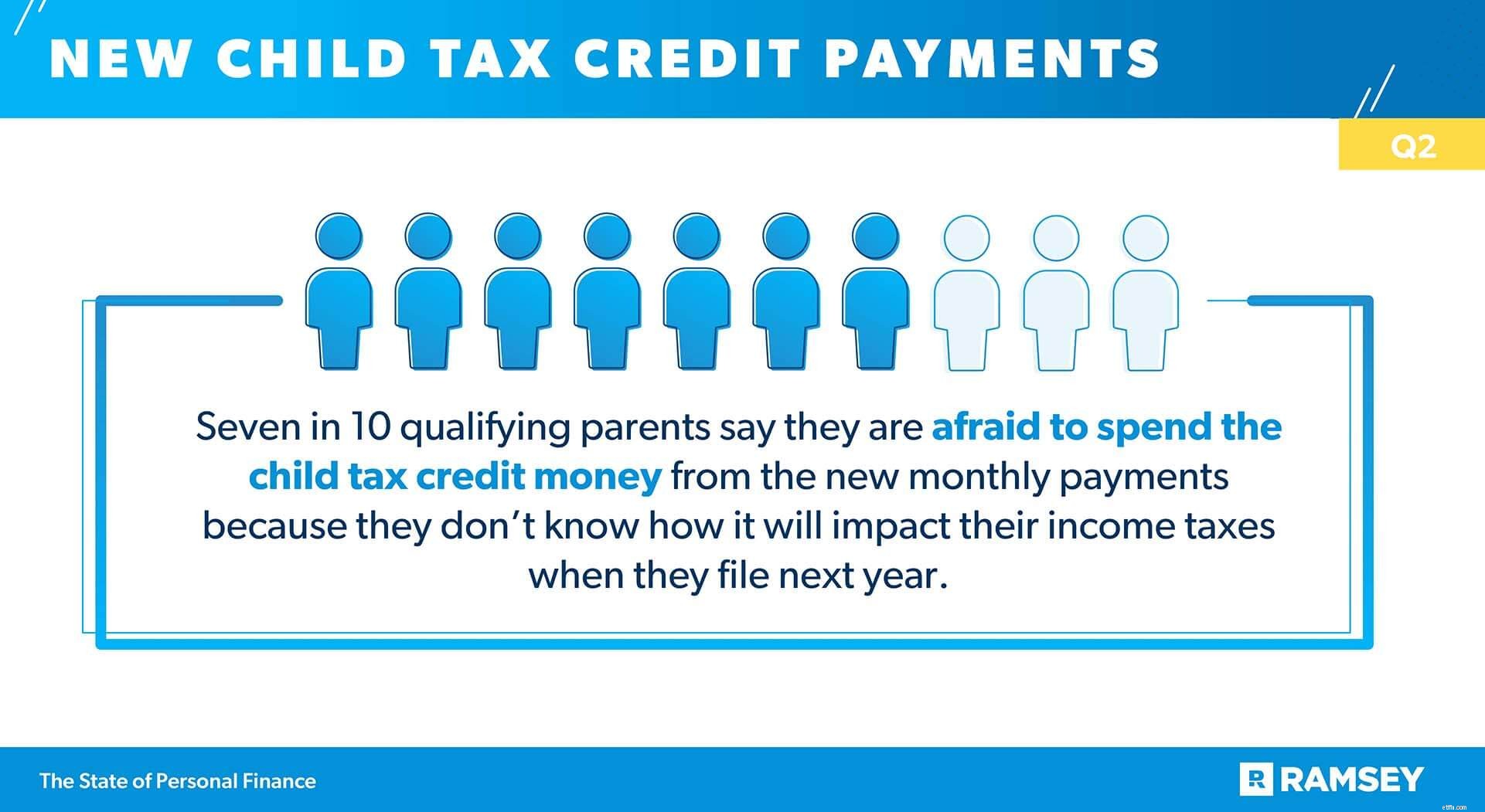

Sju av 10 kvalificerade föräldrar säger att de är rädda för att spendera barnskatteavdraget från de nya månatliga betalningarna eftersom de inte vet hur det kommer att påverka deras inkomstskatter när de lämnar in nästa år. Det senaste kvartalets studie fann att endast hälften av kvalificerade föräldrar säger att de tydligt förstår vad denna nya barnskatteavdrag betyder för deras skattesituation. Och de med lägre hushållsinkomst är ännu mindre benägna att säga att de har en klar förståelse. Nästan 40 % av dem med en hushållsinkomst under 50 000 USD, 44 % av dem med en hushållsinkomst på 50 000–99 999 USD och 60 % av dem med en hushållsinkomst på 100 000 USD eller mer säger att de tydligt förstår effekten av dessa nya månadsbetalningar på deras inkomstskatter.

Och även om de har en bättre förståelse för barnskatteavdraget är det mer sannolikt att familjer med en högre hushållsinkomst säger att de inte planerar att spendera sina checkar eftersom de inte vet hur det kommer att påverka dem vid skatt. Femtiosju procent (57 %) av dem med en hushållsinkomst under 50 000 USD, 67 % av dem med en hushållsinkomst på 50 000–99 999 USD och 78 % av dem med en hushållsinkomst på 100 000 USD eller mer är rädda för att lägga ut barnskatten kreditera pengar av rädsla för hur det kommer att påverka deras skatter.

Men om de inte har valt bort dem har kvalificerade föräldrar redan börjat få sina månatliga skatteavdrag och familjer är splittrade i hur de ska hantera de extra pengarna. Trettioåtta procent (38 %) av de kvalificerade föräldrarna säger att de kommer att spara betalningarna, 35 % säger att de kommer att betala räkningar med dem, 28 % säger att de kommer att investera betalningarna för sitt barns framtid och 27 % kommer att spendera betalningarna på förnödenheter för sitt barn eller familj.

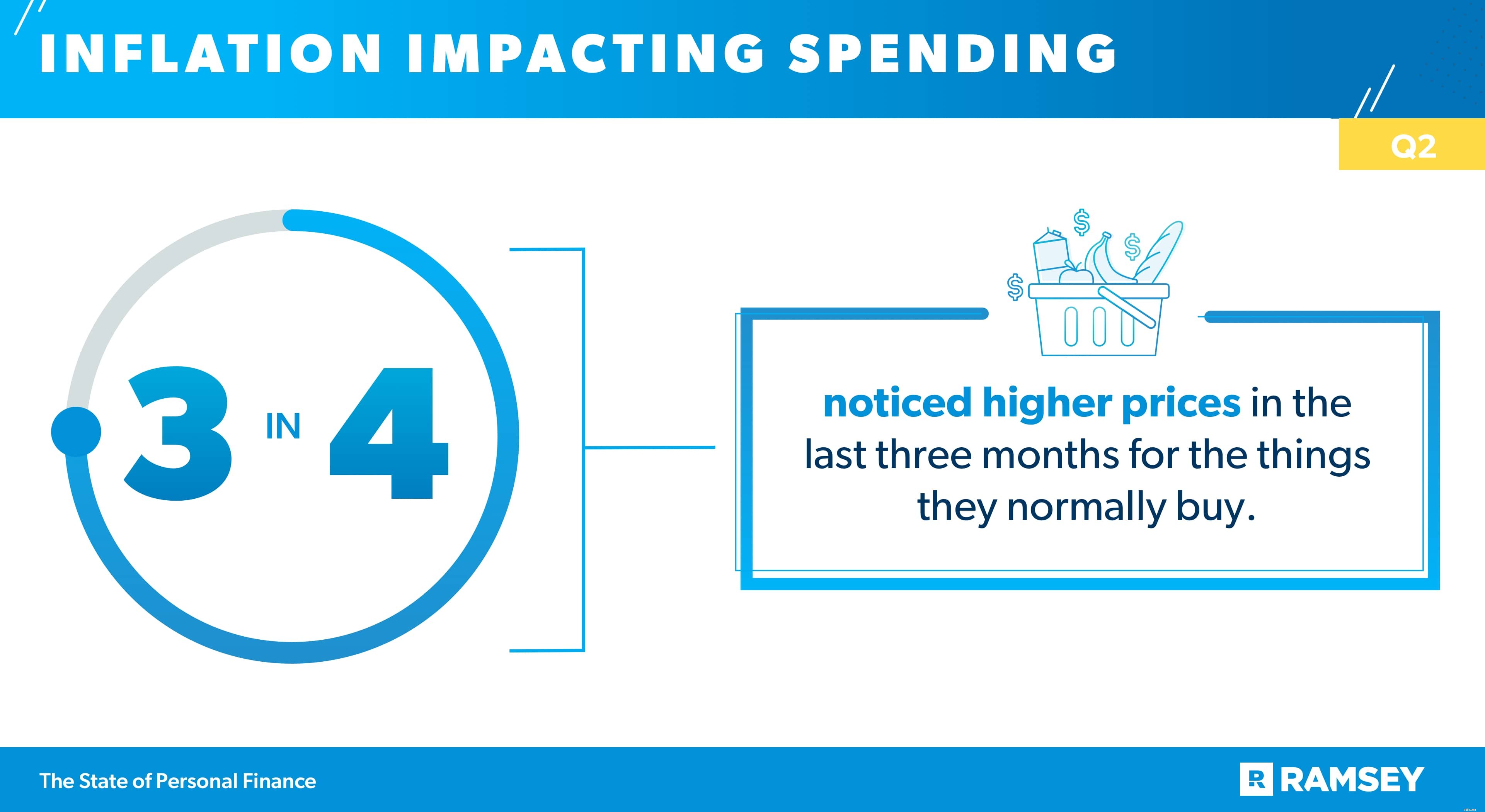

Medan konsumenter är försiktigt optimistiska om ekonomin och deras utgifter, har många shoppare märkt att deras pengar inte verkar gå lika långt. Åtta av tio av de tillfrågade säger att de inte känner att deras pengar köper så mycket som de brukade göra. Och tre av fyra säger att de har märkt högre priser under de senaste tre månaderna för de saker de vanligtvis köper.

När värdet på deras dollar krymper, ändrar många konsumenter sina köpvanor. Shoppers bästa lösning för att bekämpa högre priser var att söka efter reor eller kuponger innan de köpte varor (38 %). En tredjedel (32 %) sa att de har köpt mindre än de normalt skulle göra på grund av högre priser, och 29 % sa att de försenade ett köp på grund av den höga kostnaden.

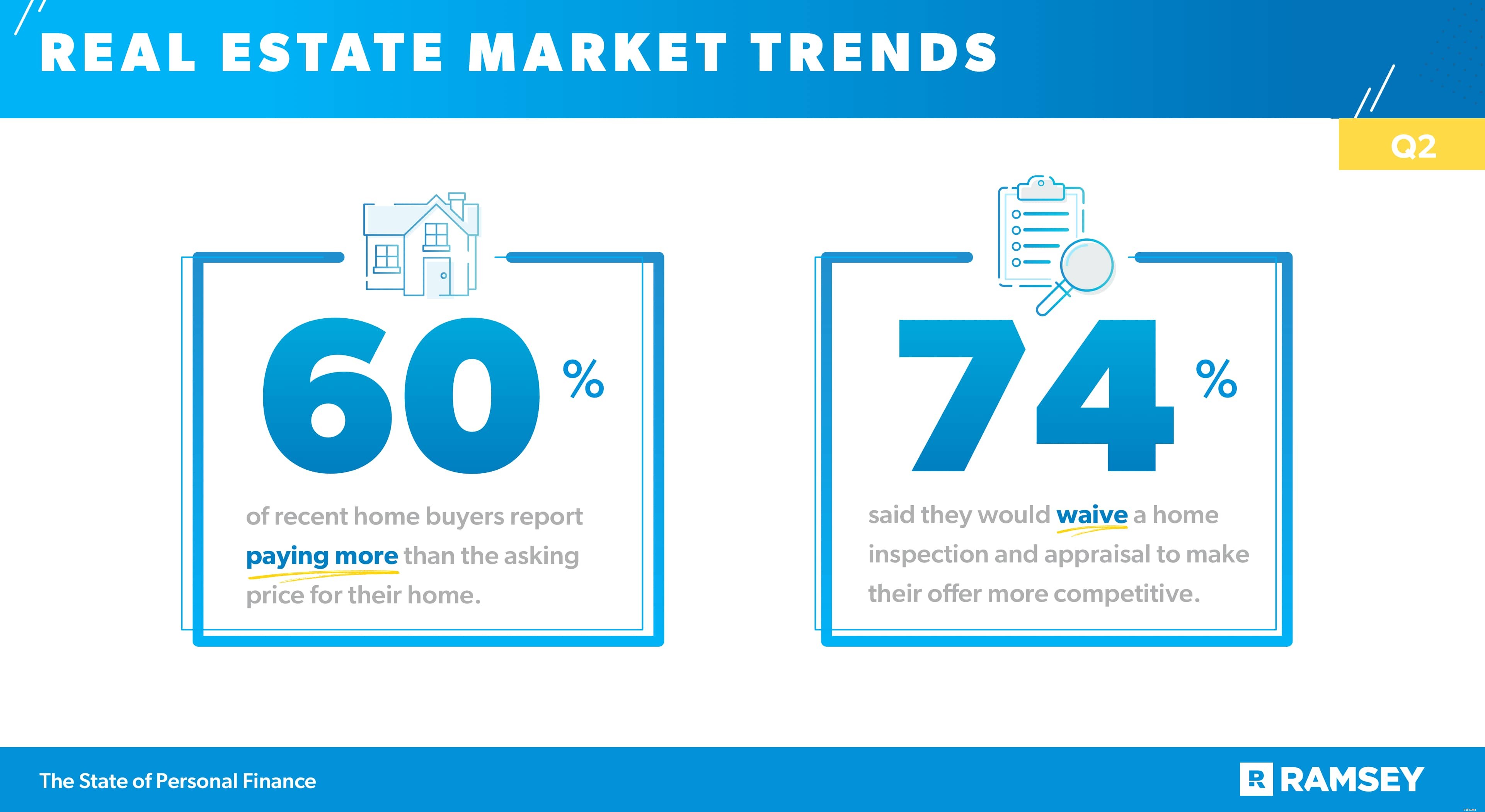

Om det finns någonstans högre priser gör vågor så är det på bostadsmarknaden. Efterfrågan är hög och på många marknader kan utbudet inte hänga med. Data från andra kvartalets studie visar att för dem som köpt ett hus under de senaste tre månaderna uppger 60 % att de betalat mer än utropspriset för huset. Och för dem som planerar att köpa snart skapar dessa fastighetstrender oro. En överväldigande majoritet (80 %) säger att de är oroliga för att de inte kommer att kunna konkurrera eftersom marknaden är så het i deras område. Och tre av fyra är oroliga för att de inte kommer att kunna hitta ett hem inom sin budget.

Dessa trender har störst inverkan i toppen av marknaden. Bland hushållen som tjänar 100 000 USD och mer säger 70 % att de betalat över utropspriset för bostäder de köpt under de senaste tre månaderna, jämfört med 56 % av hushållen som tjänade 50 000–99 999 USD och endast 37 % av hushållen tjänade under 50 000 USD som köpte ett hem i landet senaste tre månaderna. På samma sätt är det mer sannolikt att hushåll som tjänar över 100 000 USD än hushåll som tjänar under 100 000 USD säger att de är oroliga för att de inte kommer att hitta ett hem i sin budget under de kommande tre månaderna (83 % jämfört med 71 %).

Ännu mer oroande än budgetbegränsningar och konkurrens är den taktik som många bostadsköpare använder för att konkurrera. Tre av fyra av dem som planerar att köpa ett hem under de kommande tre månaderna sa att de skulle vara villiga att avstå från heminspektionen och bedömningen för att göra sina erbjudanden mer konkurrenskraftiga. Det beslutet för kortsiktig vinst kan lämna bostadsköpare öppna för långsiktiga risker när de kämpar för att navigera på den krävande bostadsmarknaden i sommar.

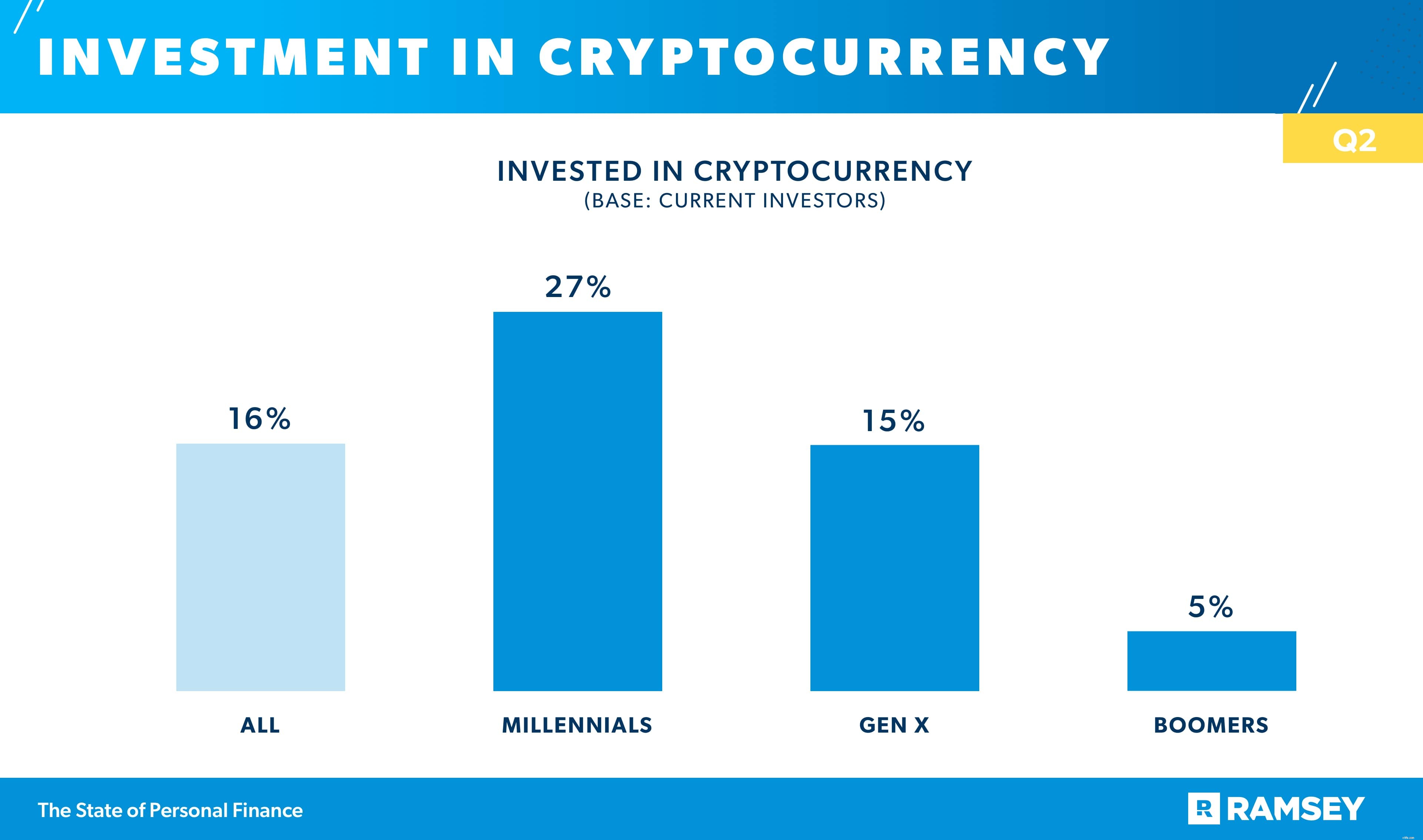

Resultat från Q2-studien visar att nyare investeringstyper, inklusive nya investeringsprodukter som cyptocurrency och nya sätt att investera som robo-rådgivning, slår igenom, särskilt hos yngre investerare. Sexton procent (16%) av de som för närvarande investerar har investerat i kryptovaluta. Millenniella investerare har anammat trenden mer än andra åldersgrupper, med 27 % som investerar i någon form av kryptovaluta, jämfört med 15 % av Gen X-investerare och endast 5 % av Boomer-investerare.

Millenniella investerare är också mer benägna att anta tekniska investeringsplattformar som robo-rådgivning och appbaserade investeringsplattformar. Mer än hälften av Millennial-investerarna (51 %) har provat investeringsappar som Robinhood, jämfört med en tredjedel av Gen X-investerarna (32 %) och endast 5 % av Boomer-investerarna. Samma trend gäller för robo-rådgivningsplattformar. Fyrtiofyra procent (44 %) av Millennial-investerarna har investerat pengar med hjälp av robo-rådgivningsplattformar, medan endast 22 % av Gen X-investerarna och 4 % av Boomer-investerarna har gjort det.

Denna högre sannolikhet att välja fler DIY-investeringsalternativ kan bero på det högre förtroendet för Millennials för sin förmåga att investera. Drygt hälften av Millennials (51%) som investerar säger att de är "extremt säkra" på sin förmåga att investera sina pengar, jämfört med endast 32% av Gen X-investerare och endast 11% av Boomer-investerare.

Oavsett om det är att planera ett stort köp, bestämma hur försiktig man ska vara med utgifter efter pandemi eller bestämma hur man ska hantera barnskatteavdrag, kan beslut om pengar vara knepiga för gifta par som inte är på samma sida om sin ekonomi.

Bland de som är gifta säger 41 % att de ofta bråkar med sin make när de pratar om pengar.

Dessutom säger 37 % av gifta par att deras make har fått dem att känna sig skyldiga över hur de spenderar pengar. Yngre par kämpar mer med detta än äldre gifta par. Nästan två tredjedelar av Millennials (65 %), 41 % av Gen X och endast 11 % av Boomers som är gifta rapporterar att deras make har fått dem att känna sig skyldiga över hur de spenderar pengar.

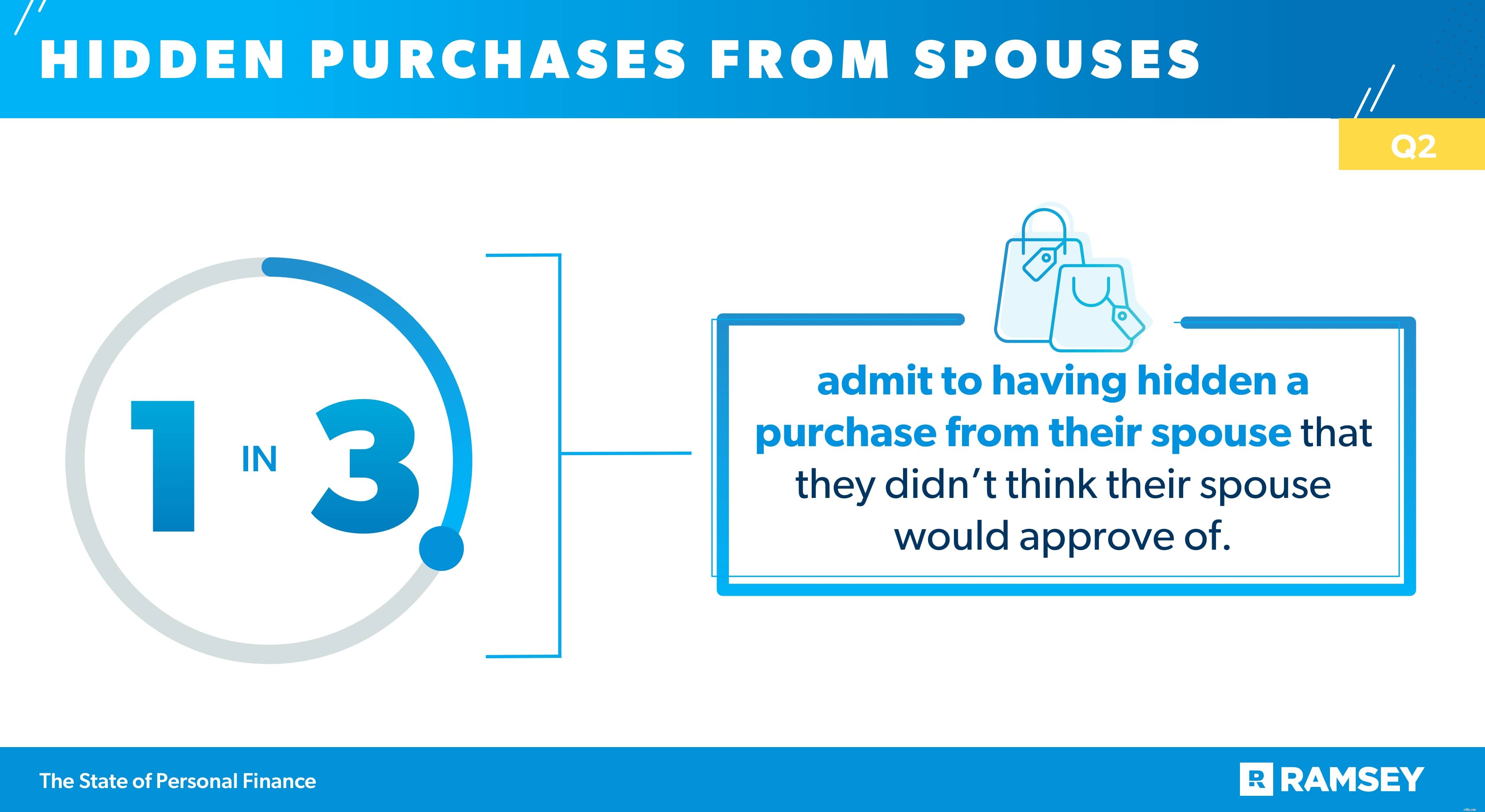

Bråk och sårade känslor är inte de enda ekonomiska problem som gifta par hanterar. Q2-data visar att en tredjedel av de som är gifta erkänner att de har dolt ett köp från sin make som de inte trodde att deras make skulle godkänna. Andra rapporterade att de inte har helt kombinerad ekonomi, där 31 % sa att de har ett kreditkort som deras make inte känner till och ytterligare 31 % sa att de har en skuld som deras make inte känner till.

Och inte överraskande kan skulder göra ekonomiska problem för par ännu värre. Den här studien spårade flera oroande ekonomiska beteenden bland gifta par, och de med konsumentskulder klarade sig inte lika bra som de som inte har några konsumentskulder. Mer än hälften (54 %) av gifta par med konsumtionsskuld säger att de ofta bråkar med sin make när de pratar om pengar, jämfört med bara en fjärdedel (25 %) av paren som är konsumtionsskuldfria. Och par med konsumtionsskulder är dubbelt så benägna (50 % jämfört med 23 %) att säga att deras make har fått dem att känna sig skyldiga över hur de spenderar pengar.

Medan 37 % rapporterar att deras privatekonomi har det bättre nu jämfört med den här tiden förra året, med endast 18 % som säger att de har det sämre från år till år, känner många amerikaner sig bättre på väg in i andra halvan av året. Men som de senaste uppgifterna från andra kvartalet visar, navigerar amerikaner fortfarande i förändringarna som påverkar deras hushållsekonomi, inklusive barnskatteavdrag, inflation, bostadsproblem och en försiktig inställning till utgifter.

State of Personal Finance Study är en kvartalsvis forskningsstudie som genomförs av Ramsey Solutions med 1 004 amerikanska vuxna för att få en förståelse för amerikanernas privatekonomiska beteenden och attityder. Det nationellt representativa urvalet placerades 22 juni 2021 till 29 juni 2021 med hjälp av en tredjepartsforskningspanel.

Använd semestern för att prata med din familj om privatekonomi

Vad är privatekonomi?

11 av de bästa bloggarna och sajterna för privatekonomi 2021

Entreprenörer över 50:Startar det andra kapitlet

Kontorets föränderliga tillstånd

Hur man bygger den perfekta redovisningspraxis

Money Dashboard recension – Är det Storbritanniens bästa privatekonomiapp?

Spara pengar vs. Betala av skulder:The Personal Finance Conundrum