Ett nytt år kan markera en ny början, men för amerikanska konsumenter var de finansiella oron för 2021 fortfarande i fokus under första kvartalet 2022. Den senaste kvartalsversionen av The State of Personal Finance undersöker de olika sätt som inflationen har påverkat konsumenternas budgetar. och hur den inverkan utspelar sig i deras ekonomiska beslut, stora som små.

Studien kommer också att titta på den ständigt föränderliga världen på arbetsmarknaden, och hur de rikstäckande förändringarna som genomfördes under covid-19-pandemin fortsatte att ha långsiktiga effekter på de karriärval människor gör, såväl som var de bor.

Har du frågor om denna studie? Maila oss eller besök vårt nyhetsrum för mer information.

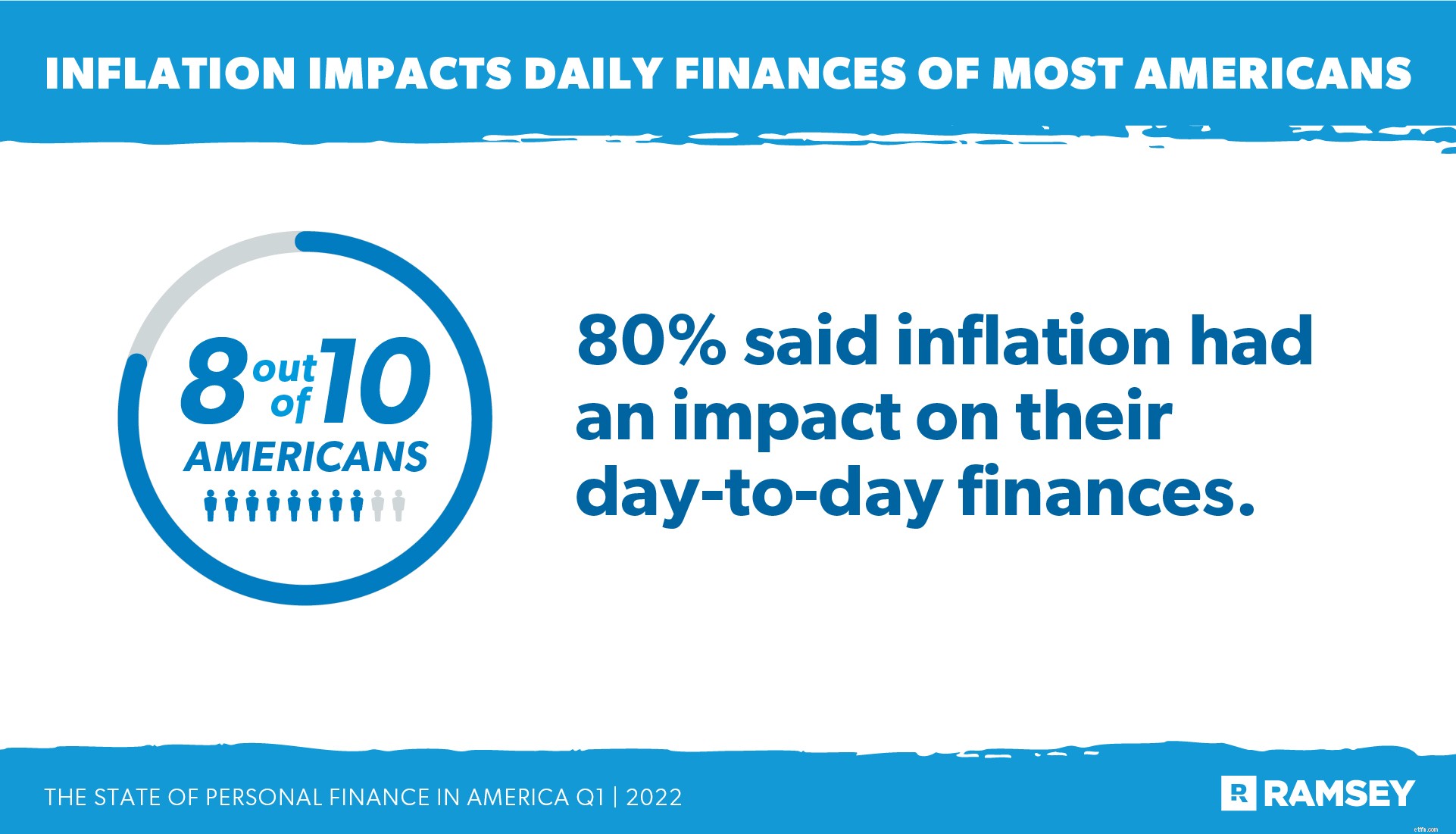

Skuggan av stigande inflation fortsatte att spela en stor roll i de flesta amerikanska konsumenters ekonomiska beslut. Den kraftiga ökningen av priserna ledde till en ökning med nästan 10 % av antalet personer som märkte effekterna av inflationen detta kvartal jämfört med förra kvartalet, med människor som kände mest smärta vid bensinpumpen och mataffären. Åtta av tio sa att inflationen hade en inverkan på deras dagliga ekonomi. Och en tredjedel rapporterade att inflationen hade en betydande inverkan på deras finansiella beslut.

Människor hittade också sätt att komplettera sin hemlön för att täcka de ökade kostnaderna. Tretton procent sa att de fick ett sidojobb eller andra jobb utöver sitt vanliga heltidsjobb som svar på inflationen. Och en av tio tog på sig nya skulder för att täcka stigande kostnader.

Som med det mesta gjorde skulder effekterna av inflationen ännu värre. De med konsumentskulder var nästan dubbelt så sannolikt (40 %) att säga att inflationen hade en betydande inverkan på deras dagliga ekonomi jämfört med de som är skuldfria (23 %). På grund av de stigande priserna orsakade av inflation, minskade en av fyra personer med skulder på det belopp de lade på att betala av sin skuld, och en av fem förlitade sig på kreditkort för att köpa något som de normalt skulle betala för med kontanter. Men en av fyra har också börjat budgetera för att spåra sina utgifter.

Stressen orsakad av ökade utgifter på grund av inflation ledde också till ökad oro bland konsumenterna. En majoritet (60 %) sa att de var oroliga över hur de skulle betala för saker på grund av inflationen.

Med stigande priser på vardagliga varor och tjänster, letade konsumenter efter sätt att minska effekten på familjens budgetar genom att verkligen tänka på hur de spenderar pengar. Fyra av fem amerikaner sa att inflationen avsevärt förändrade sättet de handlar mat, och 39 % sa att de skär ner på icke-nödvändiga matvaror och livsmedel. Nästan en tredjedel sa att de antingen försenade eller avbröt ett framtida köp.

Jämfört med förra året ungefär vid samma tid, spenderade människor mer på matvaror, allmännyttiga tjänster och transporter under första kvartalet 2022. I andra änden av spektrumet spenderade människor mindre på icke-nödvändiga saker som att äta ute, underhållning och resor – även om antalet människor som spenderade mindre på dessa föremål var avgjort färre. Till exempel, på de bästa platserna i båda ändarna, sa 57 % att de spenderade mer på mat, men bara 33 % sa att de spenderade mindre på att äta ute.

Inflationen påverkade också utgifterna för sommarlovet. Medan sex av tio planerade att resa i sommar, ökar hälften sin resebudget eller ändrar helt sina resplaner för att kompensera för högre priser. Trots stigande gaspriser planerar 12 % fler människor att köra till sina destinationer istället för att flyga.

Även om människor har ändrat sina konsumtionsvanor för att bekämpa inflationen, förblev impulsköp vanligt. Mer än en tredjedel av konsumenterna erkände att de gjort minst ett impulsköp under de senaste tre månaderna - varav majoriteten var matvaror som hittats när de handlade i en butik. Nästan en fjärdedel av konsumenterna gjorde impulsköp på sociala medier, där särskilt 30 % av Millennials erkände att de köpte den här typen av köp.

Impulsköp har också en psykologisk komponent. Majoriteten av människor som gjorde impulsköp (60 %) sa att de kände sig skyldiga över det – och 53 % ångrade att de gjorde köpet. Sextiofyra procent (64%) sa att de sannolikt kommer att göra impulsköp när de är stressade. Men bland människor som budgeterar sina pengar sa 85 % att budgetering hjälpte till att kontrollera deras impulsutgifter.

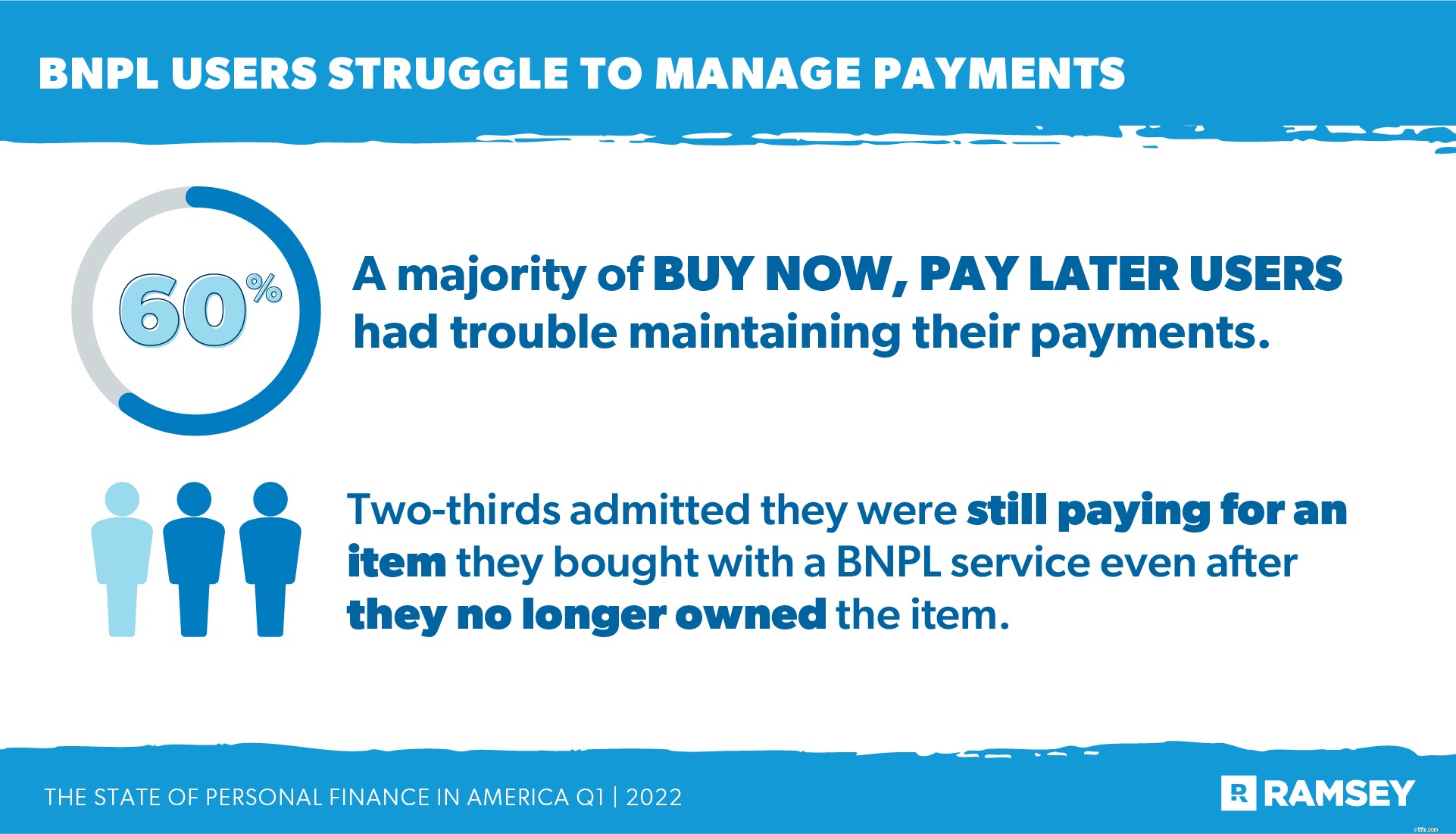

Populariteten för köp nu, betala senare-tjänster (BNPL) förblev stabil trots ökad inflation, med antalet personer som använde dem på cirka 21 %. En majoritet av BNPL-användare (79%) föredrog tjänsten framför att använda ett kreditkort. Men en majoritet (60 %) hade också problem med att hantera sina betalningar. Två tredjedelar medgav att de fortfarande betalade för en vara som de köpte med en BNPL-tjänst även efter att de inte längre ägde varan.

I början av året lanserades också skattesäsongen 2021. Av de personer som hade lämnat in sina skatter för 2021 vid tidpunkten för undersökningen förväntade sig sju av tio att få en återbetalning.

Som en möjlig reaktion på de osäkra ekonomiska tiderna sa 47% att de planerar att spara sin återbetalning. Och hälften sa att de skulle använda sin återbetalning för att täcka räkningar – antingen betala dagliga utgifter eller betala ner skulder.

I denna tid av ekonomisk osäkerhet och oro för inflationen letar människor efter källor de verkligen litar på för att få råd om vad de ska göra med sina pengar. De mest populära källorna till finansiell rådgivning under första kvartalet 2022 var familj (33 %) och vänner (25 %). Fyra av tio sa att de inte har någon att vända sig till för ekonomisk rådgivning. Yngre generationer (Gen Z och Millennials) saknade särskilt pålitliga ekonomiska källor, där ungefär hälften av dem sa att de inte hade någon att vända sig till.

Konsumenter, särskilt de yngre generationerna, sökte sig alltmer till innehåll på sociala medier för ekonomisk rådgivning. En tredjedel sa att de implementerade ekonomiska råd de hittat från någon de följer på sociala medier. YouTube hade störst inflytande i alla generationer. Den var lika populär som en verklig finansiell rådgivare – och ansågs lika pålitlig. Generation Z var mest benägna att få råd om pengar från YouTube (43 %), följt av Millennials (37 %), Gen X (20 %) och Baby Boomers (6 %).

Intresset för kryptovaluta som investeringsstrategi fortsatte att öka stadigt. En av fyra investerare sa att de hade köpt krypto – en ökning med två procentenheter från föregående kvartal och upp 15 procentenheter från samma tid förra året. Millennials leder gruppen i kryptointresse (40 %), följt av Gen Z (37 %), Gen X (23 %) och Baby Boomers (2 %).

Utestående studielåneskulder var också en källa till ekonomisk stress för amerikaner under första kvartalet. Tre fjärdedelar av dem som tagit studielåneskulder betalar fortfarande på sina lån. Men sedan starten av COVID-19-pandemin i mars 2020 har federala studielånsbetalningar pausats av den federala regeringen. Med pandemin allt längre i backspegeln var dessa betalningar planerade att starta om i maj 2022. Sedan förlängde regeringen moratoriet till augusti 2022.

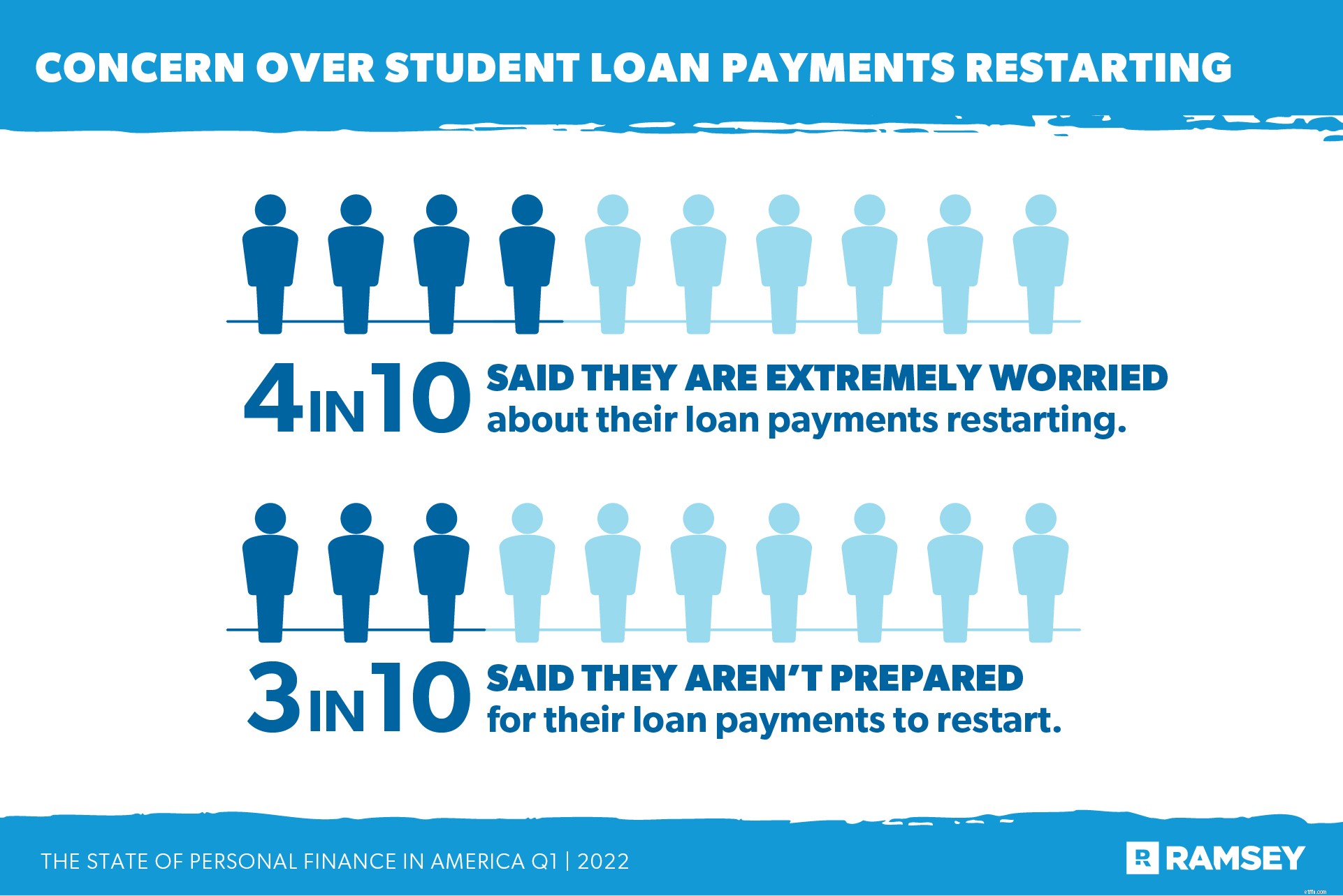

Q1 State of Personal Finance-undersökningen genomfördes innan regeringen tillkännagav den senaste förlängningen av moratoriet. Vid den tidpunkten sa fyra av tio personer med studielåneskulder att de var extremt oroliga för att deras lånebetalningar skulle börja om. Och tre av tio sa att de inte var beredda att börja göra betalningar igen. De flesta låntagare (77 %) hoppas på att åtminstone en del av deras studielåneskuld så småningom kommer att efterskänkas.

Den stora avgången 2021 som följde av covid-19-pandemin verkade inte tappa fart in i 2022. Mindre än hälften av amerikanerna (40 %) var extremt nöjda med sina jobb, och hälften övervägde att byta jobb – ett resultat som överensstämmer med de två senaste gångerna som Ramsey Solutions undersökte denna fråga i studierna The State of Work och The State of Financial Wellness. Det var också mycket liten skillnad i nuvarande nivåer av tillfredsställelse mellan de som bytte jobb och de som inte gjorde det. Bland generationerna var Gen Z (65 %) och Millennials (60 %) mest benägna att överväga att byta jobb.

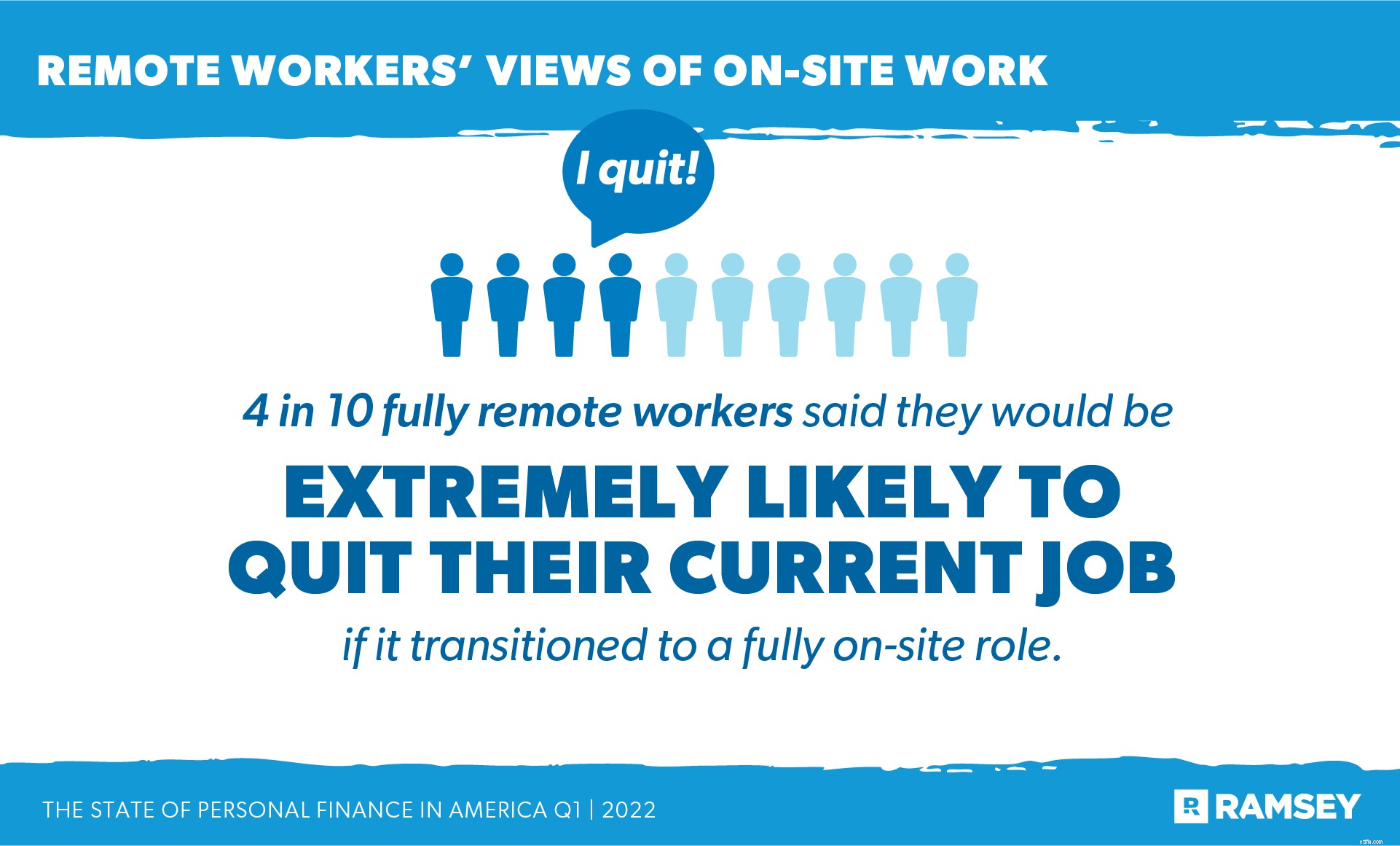

Många anställda står inför en förändring i sin arbetssituation när företag planerar att flytta tillbaka arbetare till arbete på plats. Fyrtiofem procent (45%) av helt distansarbetare sa att deras arbetsgivare planerar att återvända anställda till en plats på plats snart. Medan en knapp majoritet fortfarande angav sin primära arbetsmiljö som helt på plats (52 %), hade de som har arbetat hemifrån vant sig vid den frihet det gav dem, och de flesta skulle vilja se att det arbetssättet fortsätter. Faktum är att fyra av tio helt distansarbetare sa att det är mycket sannolikt att de skulle sluta sitt nuvarande jobb om det övergick till en helt på platsrollen.

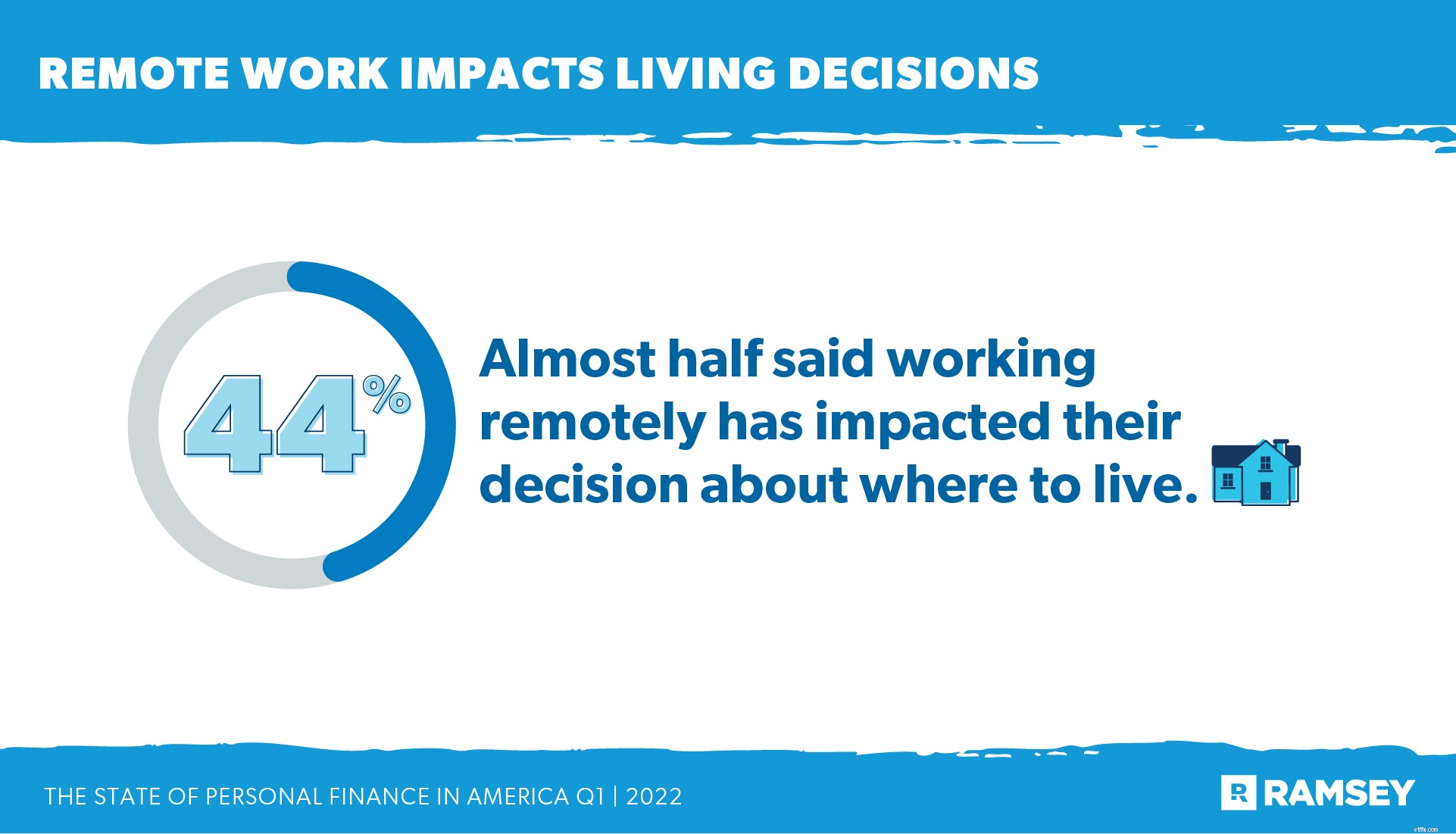

Trenden för distansarbete har också påverkat fastighetsmarknaden, eftersom arbetsplatsen nu är mindre av en faktor när folk ska bestämma sig för var de ska bo. Nästan hälften (44 %) sa att förmågan att arbeta på distans har påverkat deras beslut om var de ska bo, och över en tredjedel (37 %) sade att de flyttade från där deras jobb var baserat på grund av deras förmåga att arbeta hemifrån.

Men med fastighetsmarknadens stigande priser och stigande bolåneräntor finns det också mycket osäkerhet. En majoritet av både köpare (46 %) och säljare (43 %) rapporterade att de var pessimistiska om fastighetsmarknaden.

Tillståndet för privatekonomi i Amerika är laddat med osäkerhet. Inflationen har kastat en stor skugga över allt – vilket gör konsumenterna nervösa på många finansiella fronter, som matinköp och semesterplanering.

Från arbetsmarknaden till fastigheter och studielån, ett stort moln av mystik hänger i luften, där de flesta konsumenter hunkar ner och anpassar sina utgifter därefter. Men trots en fortsatt ökning av inflationen finns det fortfarande bara något mindre utgifter för icke-nödvändiga varor.

State of Personal Finance-studien är en kvartalsvis forskningsstudie som genomförs av Ramsey Solutions med 1 001 amerikanska vuxna för att få en förståelse för amerikanernas privatekonomiska beteenden och attityder. Det nationellt representativa urvalet deltogs från den 28 mars till den 5 april 2022, med hjälp av en forskningspanel från tredje part.

Använd semestern för att prata med din familj om privatekonomi

Vad är privatekonomi?

11 av de bästa bloggarna och sajterna för privatekonomi 2021

Kontorets föränderliga tillstånd

Money Dashboard recension – Är det Storbritanniens bästa privatekonomiapp?

Spara pengar vs. Betala av skulder:The Personal Finance Conundrum

De finansiella händelserna som drev dessa 12 privatekonomibloggare

Tillståndet för privatekonomi 2022 årsredovisning