Om du är som många arbetare kanske du har fått lite extra pengar i slutet av året, antingen för semestern eller som en årsavslutningsbonus baserad på prestation.

Faktum är att uppskattningsvis 91% av företagen har program som inkluderar någon form av bonuskompensation, enligt rapporter. Den genomsnittliga årsbonusen är cirka 1 800 USD, enligt färsk information från redovisningschefer för bemanning och rekrytering av företag.

Men vad ska du göra med dina extra pengar – spara dem, spendera dem eller något annat?

Här är några saker att tänka på:

Tänk på att använda din bonus för att betala av skulder med hög ränta. Den genomsnittliga amerikanska konsumenten har omkring 40 000 dollar i skuld, inklusive från kreditkort, billån och studielån. Och höga räntor – den nationella genomsnittliga APR är 17 % – kan göra det väldigt svårt att betala av.

Ju tidigare du är skuldfri, desto mer ekonomisk frihet får du, inklusive att låta dig spara till en regnig dag, till ett hus eller till din pension.

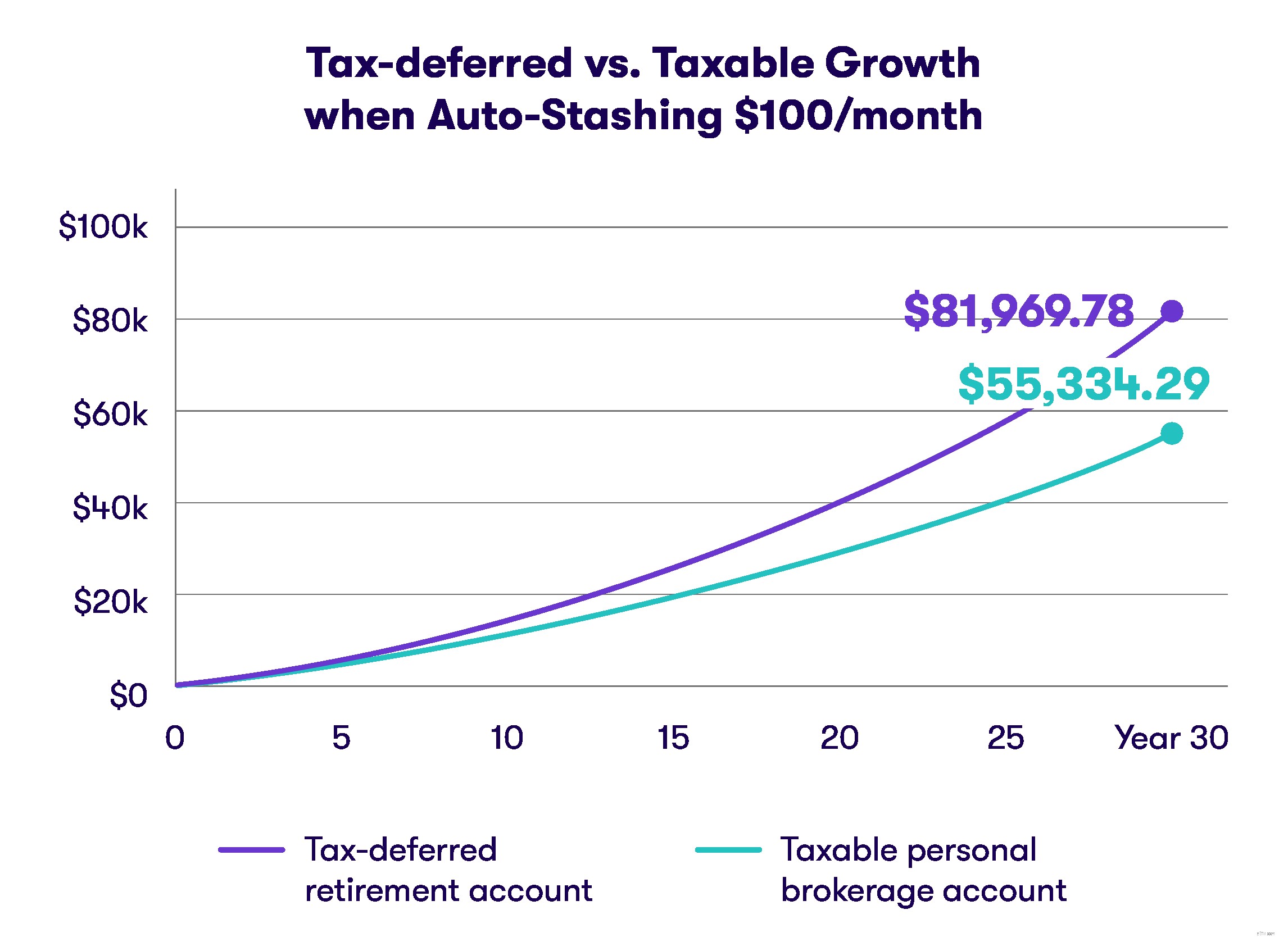

Din semesterbonus kan fortsätta att ge utdelning långt in i din framtid om du investerar mot din pension.

Du har massor av alternativ om du planerar att investera din bonus. Erbjuder din arbetsgivare en arbetsplatspensionsplan som låter dig investera en del av din bonus i en 401(k)? Överväg att använda din semesterbonus där.

Nej 401(k)? Inga problem. Du kan också lägga in det på ett traditionellt eller Roth Individual Retirement Account, annars känt som en IRA.

Dessa pensionsplaner tillåter dig att lägga undan pengar på skattemässig basis, antingen genom att minska din skattepliktiga inkomst för året eller ge dig en skattefri inkomst när du går i pension.

Årliga gränser för personer under 50 år är 6 000 USD för en IRA och 19 000 USD för en 401(k), med start 2019.

Särskild anmärkning: Att investera på aktiemarknaden innebär alltid en risk. Det finns ingen garanti för att det du har investerat i kommer att tjäna pengar.

Vi har alla mål vi vill nå innan vi går i pension. Kanske är det en handpenning på ett hus. Kanske är det att spara till ett barns bröllop eller till deras collegefond. Att investera i ett individuellt mäklarkonto kan hjälpa dig att komma dit snabbare än att bara ha det på ditt checkkonto.

Du kan investera i aktier, obligationer, fonder och andra värdepapper. Dessutom behöver du inte vänta tills du är redo att gå i pension för att använda pengarna. Kom ihåg att det alltid finns risker med att investera på aktiemarknaden.

Du kan också använda pengarna för att förädla din regniga dag och nödmedel.

En fond för regndagar bör innehålla mellan $500 och $1000, och bör hållas på ett lättillgängligt konto som ett bankkonto. En nödfond, som du skulle använda för en större livshändelse som en uppsägning eller sjukdom, bör rymma utgifter för mellan tre och sex månader.

Tänk på att sätta dina akuta kontanter på ett konto som ger dig en högre avkastning än ett vanligt bankkonto.

En viktig anmärkning: Om du placerar dina akuta kontanter på ett konto med högre avkastning (som en CD, penningmarknadsfond eller kortfristiga obligationsfonder), kan det ta längre tid att komma åt dem, eftersom du kommer att sälja aktier i statsobligationer eller någon annan finansiell instrument.

Med de extra pengarna i handen är det nu en perfekt tid att skapa ett depåkonto för dina barn.

De är i huvudsak mäklarkonton som låter dig lägga bort pengar för ett barn och sedan investera pengarna i aktier, obligationer, fonder och andra värdepapper. Du kanske också funderar på att finansiera en 529-plan.

Din bonus är en ersättning utöver din årslön, och du kommer förmodligen att vara skyldig skatt på den. Beroende på storleken på bonusen kan det skjuta upp dina inkomster för året till en högre skatteklass.

Tänk på strategier för att minska din skattebörda, vilket kan inkludera full finansiering av ett skattefördelaktigt pensionskonto, såsom en 401(k), IRA, till och med en Roth IRA.

Vad du än väljer att göra med din årsslutsbonus är en sak säker:ju längre den sitter kvar, desto mer frestad blir du att spendera den.

Låt den bonusen fungera för dig!

Hur du bekräftar ditt bankkonto med PayPal

Så här skriver du en check online med ditt konto

Skydda din förmögenhet med smarta riskhanteringsstrategier

Smart årsskifte:Hantera dina anställdas förmåner

4 saker att göra om ditt e-postkonto blir hackat

BlockFi Review – Tjäna upp till 8,6 % på dina besparingar med Crypto

34 roliga saker att göra i Florida (med massor av idéer som inte kommer att tömma din plånbok)

Hur delar du pengar med din partner?