Om du vill spåra dina framsteg mot ett mål är chansen stor att det finns en app som kan göra det åt dig. Du kan till exempel spåra dina steg, dina paket, din kost och till och med din familjs vistelseort.

Men när det gäller att spara till din pension, hur mycket tid lägger du ner på att spåra dina framsteg? Och vid vilken tidpunkt i ditt liv ska du börja vara uppmärksam?

Pensionsplanering kan vara skrämmande i alla åldrar - ännu mer tidigt i din karriär. När pensioneringen verkar så långt fram i tiden är det svårt att planera för det med så många konkurrerande prioriteringar i nuet. Till exempel, utöver dina vanliga räkningar kan du ha studielån att betala tillbaka. Eller så kanske du försöker spara pengar för att köpa ett hem eller spara till dina barns högskoleutbildning.

Ändå är det viktigt att göra stadiga framsteg mot att spara, oavsett din ålder. Dessutom kan en inventering av var du står dig hjälpa dig att planera med mer avsikt baserat på din situation.

Det finns mycket forskning som visar att människor tenderar att förlita sig på uppskattningar eller tumregler när det kommer till ekonomiska beslut.

Med detta i åtanke publicerar många finansiella företag riktmärken för sparande som visar de ideala nivåerna av sparande vid olika åldrar i förhållande till en individs inkomst. Ett sparmått är inte en ersättning för övergripande planering, men det är ett snabbt sätt att bedöma om du är på rätt spår. Det är mycket bättre än alternativet som vissa människor använder - blint gissa! Ännu viktigare, det kan fungera som en katalysator för att vidta åtgärder och börja spara mer.

Men för att riktmärket ska vara användbart måste det vara realistiskt. Att sätta målet för lågt kan leda till en falsk känsla av självförtroende; Att sätta det för högt kan avskräcka människor från att göra någonting. Artiklar om mål för pensionssparande har skapat livlig diskussion om målens rimlighet.

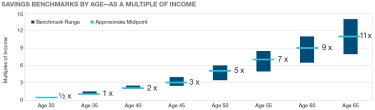

Förra året omvärderade jag och mina kollegor hur man beräknar uppnåeliga riktmärken. Vi började med målet i åtanke:att bestämma mängden tillgångar som behövs vid 65 års ålder. Även om det antalet beror på många faktorer, är inkomsten den största. Eftersom högre inkomster kommer att få en mindre del av sin inkomst i pension från socialförsäkringen, behöver de i allmänhet mer tillgångar i förhållande till sin inkomst. Vi uppskattade att de flesta som vill gå i pension runt 65 års ålder bör sikta på tillgångar på mellan åtta och 14 gånger deras bruttoinkomst före pensionering.

Därifrån identifierade vi riktmärken för besparingar i andra åldrar baserat på en rimlig bana för intäkter och sparande. Vi antog inte att alla börjar spara våra rekommenderade 15 % av sin inkomst direkt efter att de fått sin första lönecheck. Snarare börjar vår hypotetiska investerare spara 6 % vid 25 års ålder och ökar sparandet med 1 procentenhet varje år tills den når en lämplig nivå. Vi fann att 15 % av inkomsten per år (inklusive eventuella arbetsgivaravgifter) är en lämplig sparnivå för många människor, men vi rekommenderar att högre inkomsttagare siktar över 15 %.

Med tanke på allt detta, här är några besparingsriktmärken för personer i följande åldersgrupper:

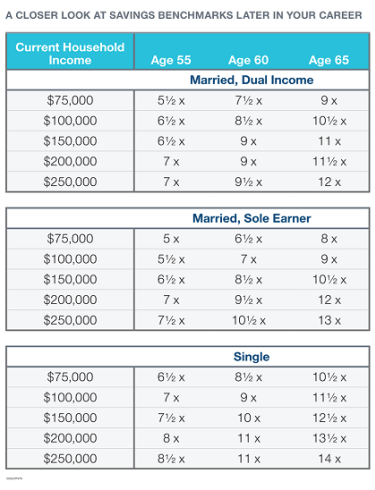

Nyckelantaganden:Hushållsinkomsten växer med 5 % fram till 45 års ålder och 3 % (den antagna inflationstakten) därefter. Investeringsavkastningen före pensionering är 7 % före skatt, och sparandet växer efter skatt. Personen går i pension vid 65 års ålder och börjar ta ut 4 % av tillgångarna (en ränta som är avsedd att stödja stabila inflationsjusterade utgifter under en 30-årig pensionering). Benchmarkintervall för sparande baseras på individer eller par med nuvarande hushållsinkomst mellan $75 000 och $250,000. Målmultiplar vid pensionering återspeglar uppskattade utgiftsbehov vid pensionering (inklusive en 5 % minskning från förtidspensionering), skatter och socialförsäkringsförmåner baserade på ssa.gov Quick Calculator. Se ytterligare information i Är mitt pensionssparande på rätt spår?

Så, för att svara på frågan, anser vi att det är ett rimligt mål att ha en till en och en halv gånger din inkomst sparad till pension vid 35 års ålder. Det är ett uppnåeligt mål för någon som börjar spara vid 25 års ålder. Till exempel skulle en 35-åring som tjänar 60 000 USD vara på rätt spår om hon har sparat mellan 60 000 och 90 000 USD.

Utbudet blir bredare när du blir äldre, så vi ger också mer detaljerade uppskattningar för personer som närmar sig pension. Detta hjälper någon att hitta ett realistiskt mål baserat på ålder och civilstånd, vilket påverkar socialförsäkringsförmånerna.

Poängen med riktmärken är inte att få dig att känna dig överlägsen eller otillräcklig. Det är att uppmana till åtgärder, tillsammans med en guidepost för att informera om dessa åtgärder, även om det innebär att hålla kursen. Om du inte är på rätt spår, misströsta inte. Fokusera mindre på bristen och mer på de steg du kan ta för att rätta till situationen:

Använd dessa sparmått för att bli mer bekväm med att planera för pensionering. Gå sedan bortom tumregeln för att till fullo förstå dina potentiella pensionskostnader och inkomstkällor. Utöver dina besparingar, tänk på vad du sparar till och hur du tänker spendera din tid efter år av hårt arbete. Det är trots allt anledningen till att du sparar i första hand.

Hur mycket ska man ha i en akutfond?

Hur mycket du borde ha sparat med 30, 40, 50 och 60

Hur mycket du borde ha i din 401(k)

Hur mycket ska du ha i din 401(k)?

Här är hur mycket pengar varje generation har sparat till pensionen

Hur mycket människor har sparat till pension i alla åldrar

Hur mycket pensionssparande ska man ha i 40-årsåldern?

Pensionssparande i 30-årsåldern:Hur mycket ska du ha?