Kom ihåg tillbaka till dina grundskoledagar när din lärare klarade testet "Vad är fel med bilden". Ditt jobb var att skanna sidan till, hitta de föremål som antingen saknades eller inte skulle vara med på bilden.

Det såg ut ungefär så här:

Du fick en tidsgräns och antalet föremål du behövde identifiera för att slutföra aktiviteten. Du fokuserade på ditt papper, gjorde ditt bästa för att upptäcka föremålen, och till slut försökte du vara den första personen att lägga ner din penna, ett säkert tecken för resten av klassen att du "gjorde det" och att du var "först".

Hur förhåller sig denna lilla skolövning till ekonomisk planering? Tja, om du tog alla delar av ditt ekonomiska liv och lade ner dem på ett enda papper, efter att noggrant skannat in sidan efter föremål som inte "passar", kan du bli förvånad över vad som faller dig i ögonen.

Komplicerad ekonomi är ett faktum i dessa dagar. Idag, enligt Bureau of Labor Statistics, har arbetare 10 olika jobb före 40 års ålder, och det antalet förväntas växa. Arbetsgivare har ändrat sina finansiella strukturer för att förbli konkurrenskraftiga i vår globala ekonomi – genom att avskaffa pensioner, företagsbetald sjukförsäkring och guldklockor efter 30+ års tjänst. Dessutom har vetenskap, teknik och innovationer stört många jobb och branscher, förändrat arbetsutsikterna och gett många amerikanska arbetare ett bristtänkande "... Kommer jag att ha ett jobb och i så fall vilket jobb kommer jag att ha?"

Idag är allt en brådska, skynda för att komma hit, skynda för att komma dit, och det är dags för sängen att göra om igen.

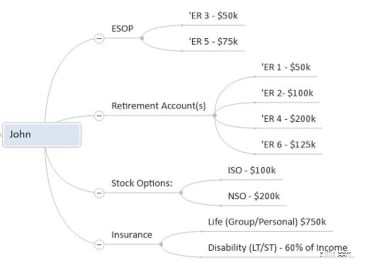

För att illustrera hur vårt "What's Wrong with the Picture"-test kan hjälpa dig med din egen pensionsplanering, låt oss ta en titt på ett fiktivt par – Bill &Donna – och deras son, Johnny:

I dag är Bill och Donna fem år från pensioneringen och de bestämde sig för att det skulle vara klokt att se över sina ekonomiska angelägenheter. Min affärspartner och jag tog deras ekonomiska data och analyserade dem för att skapa följande ekonomiska "bild" som vi kan diskutera med Bill och Donna.

Bills bild: ['ER =Arbetsgivare, ISO =Incitamentaktieoptioner och NSO =Icke-kvalificerade aktieoptioner]

När vi tittar på Bills ekonomiska bild kan vi använda den som en guide för att engagera Bill och Donna i en konversation. Målet är att bäst förstå varje tillgång, konto och deras detaljer innan vi ger några rekommendationer. Vår skräddarsydda bild hjälper till att hålla paret förlovade och INTE överväldigade.

Vi kanske kan ställa några frågor angående Bills pensionskonton och aktieoptioner, såsom:

Feedbacken som vi har fått när vi gick igenom denna typ av process under vårt möte har varit så givande. I grund och botten kan bilden fungera som en kvasibalansräkning och om vi lägger till intäkterna och kostnaderna till bilden har vi en kvasi-resultaträkning.

Tänk på hur ditt liv skulle se ut om du kunde krympa komplexiteten i konton, pappersarbete, uttalanden till EN SID – hur lätt skulle det vara för dig att avgöra "VAD SAKNAS på den här bilden? eller Vad PASSAR INTE?”

Var lika kräsen med ditt finansproffs som du skulle vara med en dejt

Kommer din semester att fyllas med sluka, sluka eller tjafsa?

Vad du ska ta med dig till ditt första möte med din finansiella rådgivare

Vad gör en investering rätt eller fel för din IRA?

Bygg din ekonomiska plan kring kassaflöde

Planera ditt barns ekonomiska framtid

Vad är Barista FIRE? – Ekonomiskt oberoende med deltidsarbete

Vad du ska göra med dina pengar i en lågkonjunktur