Som förmögenhetsrådgivare har jag sett hur människor reagerar på ekonomisk stress. Även om jag ibland blir förvånad över en individs svar, påminner jag mig själv om att människor har djupt rotade övertygelser och mönster om pengar.

Det finns en stor mängd forskning som utforskar förhållandet mellan pengar och känslor, finansiella arketyper och pengapsykologi. Money Coaching Institute® anser att det finns åtta "pengartyper" eller arketyper:

Även om det inte specifikt ingår i den här listan, skulle jag lägga till en till som en vanlig finansiell arketyp bland investerare:Spararen/konservativen.

Under covid-19-pandemin har jag sett kunder agera på ett sätt som överensstämmer med många av dessa finansiella arketyper. Det är en universell sanning att vi lär oss saker om oss själva under svåra tider. Så det är kanske dags att bättre förstå ditt förhållande till pengar så att du inte låter ditt eget stressbeteende spåra ur din ekonomiska spelplan.

Nedan är de tre vanligaste beteendena jag har observerat i kölvattnet av covid-19, samt respektive finansiell arketyp för varje stressreaktion:

Är du en dåre/nöjessökare? Här är några tips för dig

Efter det bästa 50-dagarsrallyt i historien för Standard &Poor's 500 Index – som inträffade i april och maj – upplever många investerare FOMO (rädsla för att missa). Vissa människor letar nu efter en snabb vinst genom att gå all in på en eller en handfull aktier.

Om du märker att du kämpar mot lusten att göra det här, eller daghandla dina konton, kanske du faller in i denna arketyp ... och du är inte ensam. Faktum är att Barstool Sports grundare Dave Portnoy har samlat på sig en social media-följare för sina aktieval och dagliga affärer. Om du inte är bekant med Barstool Sports, beskriver Wikipedia det som en sport- och popkulturblogg, inte en investeringsrådgivare!

Om du ska ägna dig åt spekulativa investeringar, överväg att begränsa dina insatser – och kom ihåg att de är vad – till högst 5 % av din portfölj. Om dina satsningar inte går kan du åtminstone skriva av dina förluster genom skatteförlustavverkning om förlorarna köptes på ett skattepliktigt konto, inte en IRA eller 401(k).

Är du en sparare/konservativ? Ha dessa överväganden i åtanke

Det låter kontraintuitivt, men en björnmarknad är en bra sak för långsiktiga investerare eftersom du köper investeringar till rabatterade priser. Om du överväger att flytta dina investeringar till kontanter under dessa perioder, överväg följande information:

En portfölj bestående av 60 % aktier och 40 % obligationer (60/40) hade en negativ avkastning 9,5 % av tiden när man tittar på rullande årsavkastning med anor från början av 1970-talet. En mindre aggressiv portfölj, 40/60, förlorade bara pengar 3,3 % av tiden när man tittade på rullande treårsavkastning. Men när man tittade på rullande femårsavkastning för samma portföljer hade båda en positiv avkastning 99 % av tiden*.

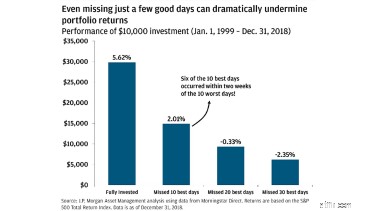

Dessutom visar en JP Morgan Asset Management-studie att att missa 10 av de bästa börsdagarna kan minska din avkastning med över 3,5 %, och de flesta av de bästa dagarna följer de sämsta dagarna, vilket vanligtvis är när investerare kastar in handduken.

Så om du är mer än fem år borta från att behöva utnyttja dina investeringar, låt inte din känslomässiga önskan om stabilitet och säkerhet grumla ditt omdöme när det blir tuffa tider. Att gå till kontanter kan ge dig säkerhet att veta att dina investeringar inte kommer att förlora fler pengar på kort sikt, men det kan också låsa in betydande förluster.

För de klienter som grät farbror i mars i år har vissa låst in förluster på 20 % eller mer!

En oskyldig? Här är vad du bör tänka på

För de investerare som inte kunde förmå sig att titta på sina investeringar när det bröt hajt tidigare i år, gjorde de faktiskt själv en tjänst, eftersom aktiemarknaden har skjutit i höjden efter att ha fallit över 30 % på lite över en månad.

Studier visar att ju mindre ofta du tittar på dina investeringar, desto bättre presterar dina konton vanligtvis. Att använda ”strutsmetoden” (att gräva huvudet i sanden) kan fungera då och då och bespara investerare en del halsbränna, men det har potential att göra varaktig skada, särskilt för pensionärer.

Om du drar dig från dina konton kommer eventuell nedgång att förvärras genom att sälja investeringar till låga priser. Av denna anledning är det viktigt för pensionärer att ha gott om pengar till hands för att undvika att behöva sälja investeringar under en nedgång. När du behöver ta ut pengar från dina konton, överväg att sälja obligationer under en börsförsäljning och trimma aktier under en tjurmarknad.

Att använda strutsmetoden kan ha fungerat för pensionärer under det senaste decenniet, men att inte övervaka din uttagsfrekvens är ett recept på katastrof. Om du antar att dina årliga uttag inte ändras, skulle en minskning av portföljens värde med 30 % öka din uttagsfrekvens med ~43 %, vilket skulle kunna ta flera år av din portföljs livslängd.

Att förstå varför människor reagerar på olika sätt kan hjälpa dig att bli en mer medkännande make, förälder, vän eller affärspartner. När du blir mer medveten om din "pengartyp" kan du utnyttja de positiva egenskaperna för att ge dig möjlighet att uppnå dina mål och drömmar, samtidigt som förhindra de negativa konsekvenser från att spåra ur din ekonomiska plan.

Slutligen, om du vill veta mer om din egen typ av pengar, ta The Money Coaching Institutes gratis frågesport online.

*Information baserad på Ibbotson Large Cap-aktier och historiska resultat för företagsobligationer. De treåriga rullande avkastningsdata går tillbaka till 1972-12-31 och de femåriga rullande avkastningarna går tillbaka till 1974-12-31.

Var lika kräsen med ditt finansproffs som du skulle vara med en dejt

5 frågor som hjälper dig att hitta rätt finansiell planerare

Har du vuxit ur din finansproffs?

Du är värd mer än dina saker

Vad händer med dig när din finansiella rådgivare går i pension?

Hur passar du in i din finansiella rådgivares plan?

Gör du din ekonomiska planering i ett vakuum?

Små ekonomiska förändringar för att bygga upp din välstånd snabbare