Börsen går igenom återkommande cykler som för oss ser ut som de fyra årstiderna. Rädsla är sällan påtaglig på våren eller sommaren och knappt påtaglig även på hösten. Men "vinter"-delen av en börscykel är vanligtvis förebudet för känslofyllda felsteg från många investerare.

"Ska jag bo under en bro?" Det här är en "vinter" fråga som jag ofta har ställts under de senaste fyra decennierna, särskilt av potentiella kunder utan en plan, även de med miljontals investerarbara dollar. Detta beror på att mycket av "top of mind"-utrymmet i vår hjärna är allokerat till att tänka på våra grundläggande behov, inklusive mat, kläder, tak över huvudet, hälsovård, transporter och utbildning. När börsen går ner tar ofta den reptiliska, självbevarelsedelen av människors hjärnor över, och de oroar sig först och främst för att finansiera sina grundläggande behov.

Nästa och viktigaste "vinter" fråga jag får är, "kommer jag att må bra?" Detta beror ofta på en felaktig uppfattning att "något verkar vara annorlunda den här gången." Olika på ett potentiellt mycket dåligt sätt, mer ovanligt än något vi någonsin sett, och som ett resultat kan jag kanske inte leva och njuta i närheten av den livskvalitet jag hade planerat under hela pensioneringen.

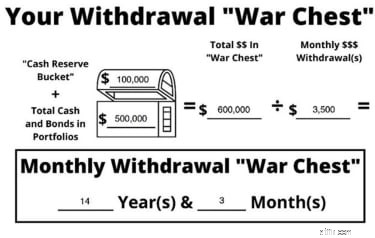

På vårt företag har vi skapat ett verktyg för att ge kunderna sinnesfrid och visa dem ungefär hur länge de kommer att vara "OK". Jag kallar detta "Bortdragskriget". En krigskassa har historiskt sett definierats som en fond som samlats för att finansiera ett krig, och har nyligen utökat sin betydelse till en fond som är öronmärkt för ett specifikt, utmanande syfte. Det finns få ekonomiska ansträngningar som är mer utmanande än att planera för pensionering. Lyckligtvis blir sådan planering mycket mindre stressande om du känner till din tillbakadragande krigskassa.

Så hur räknar du ut din tillbakadragande krigskassa? Här är vår enkla process:

Denna beräkning ger en uppskattad tidsram inom vilken din krigskassa (kontanter och obligationer) ensam skulle kunna stödja dina kassaflödesbehov utan att ta ut eller sälja en enda krona från aktier (aktier). För att visa dig hur den beräkningen skulle kunna se ut, låt oss titta på ett hypotetiskt par - John och Jane - som har en fin pengakudde sparad.

Även om beräkningen av War Chest är enkel, är dess inverkan enorm. Din månatliga tillbakadragande krigskassa är inte bara skydd, utan viktigast av allt, sinnesfrid. Ta John och Jane från vårt exempel ovan. De har 14 år och 3 månaders uttag som är helt oberoende av aktiemarknaden. De behöver inte oroa sig för att den studsar upp, ner eller i sidled. Det är bara en snabb ögonblicksbild, men det är en som ger folk förtroende, för om aktiemarknaden går igenom en längre "vinter" är folk säkra på att de kan stå emot det genom att inte tvingas sälja lågt.

Majoriteten av människor som likviderar de flesta eller alla sina aktier medan de går igenom börsnedgångar har inte en plan och ger efter för rädsla. Dessa typer av känslomässiga beslut resulterar ofta i ekonomiska förluster som aldrig återvinns. Detta är inget du vill säga när du reflekterar tillbaka på dina livsbesparingar. Även om det inte finns något trollspö att vifta för att ta bort känslorna ur ett beslut, kan det göra vinterperioderna mycket mindre stressande att ha en plan på plats och känna till din tillbakadragande krigskassa.

Vår typiska pensionsmånatliga uttagskorg har 10+ år av uttag. Med det sagt har varje enskilt hushåll och familj sina egna unika behov. Men om du har en plan och känner till din uttagskrigskista, kan du ta bort mycket oro när du investerar och planerar under hela pensioneringen.

Kan du anmäla arbetslöshet om du är i reserverna?

Du kan inte nå pensionsmål om du inte vet vad de är

De 10 bästa pensionsråden du kan ge din Millennium

Träcker du med att gå i pension?

Ska du få slut på pengar när du går i pension?

Får du slut på pengar när du går i pension? Rätt inkomstplan kan hjälpa

De 10 värsta pensionsmisstagen du kan göra

Kan du gå i pension för 1 miljon dollar?