När du närmar dig pensionen blir det tydligt att ansvaret för de flesta aspekter av ditt ekonomiska liv kommer att falla helt på dina egna axlar. Lönecheckarna du tjänat kommer nu att ersättas av de lönecheckar du skapar. För de flesta kommer dessa lönecheckar att behöva räcka i flera år och täcka olika utgifter under hela vår pensionering.

Tyvärr kan de misstag du gör med din pensionsinkomst få förödande konsekvenser för även de bästa planerna.

Tänk på dessa fyra vanliga misstag att undvika:

Detta kan tyckas självklart, men det är förmodligen mycket vanligare än du inser. När jag undervisar i pensionskurser frågar jag våra studenter hur många som har formaliserade budgetar som guide för att spåra månatliga utgifter. Jag blir alltid chockad över hur få som faktiskt har något mer än en budget "i huvudet. ”

Många av dem som har något på plats gjorde inte lämpliga anpassningar för pensionen. Med gamla antaganden som "du behöver bara 80%" av din förpensionsinkomst kan vara farligt, särskilt om du planerar att vara mer aktiv under dessa tidiga år. Ta dig tid att förstå vad dina fasta månatliga utgifter kommer att bli när du går i pension, tillsammans med dina förväntade diskretionära utgifter för saker som resor, fritid eller bara att skämma bort barnbarnen.

Utan en tydlig budget, hur kommer du (eller din finansiella rådgivare) att kunna fatta några av de viktigaste pensionsbesluten du står inför, till exempel när du ska börja ta socialförsäkringsförmåner, välja rätt pensionsval eller bestämma vilken blandning av investeringar, försäkrings- eller bankprodukter är lämpliga för dig? Svaret är att du INTE KAN.

En skriven inkomstplan är ett måste. I likhet med en budget har de flesta aldrig en faktisk inkomstplan under sina arbetsår eftersom deras lönecheck var deras inkomstplan. Att tjäna pengar och samla rikedomar är ofta det primära fokus under hela vår karriär. När du går i pension faller nu ansvaret på dig att skapa din egen månatliga lönecheck från din korg med resurser, inklusive socialförsäkringsförmåner, pensioner, CD-skivor, investeringar, livräntor, etc.

En väl utformad skriftlig plan bör ge klarhet i när, hur mycket och från vilka källor inkomst behövs för att täcka fasta utgifter och diskretionära utgifter. Den bör också identifiera vilken procentandel av dina fasta månatliga utgifter som kommer att täckas av fasta inkomstkällor, såsom social trygghet och pension, ibland kallad din Inkomstsäkerhet Poäng . Målet bör vara att få denna poäng så nära 100 % som möjligt för att undvika att din månadsinkomst är beroende av marknadens resultat.

Precis som en pensionsbudget hjälper en skriftlig inkomstplan dig att fatta bättre beslut om tidpunkten för att ta pensionsförmåner och den bästa kombinationen av investeringar och försäkringsprodukter för att fylla eventuella luckor eller brister.

Idén att separera dina pengar baserat på dess syfte fungerar tillsammans med att skapa en skriftlig inkomstplan (se ovan). När din skriftliga plan börjar ta form bör du kunna identifiera luckor, till exempel mängden av dina månatliga utgifter som inte täcks av fasta inkomstkällor, såsom socialförsäkring och pensioner. I kombination med dina andra pensionsbehov och önskemål kan du nu börja fördela dina resurser på lämpligt sätt baserat på syfte.

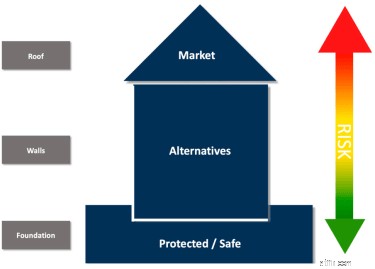

Bilden av ett hus kan visa detta koncept:

I det här exemplet finns det tre områden med olika syften, typiska för många pensionärer.

INSE att hur mycket som allokeras till varje sektion är helt olika för alla. Till exempel kan pensionärer vars förmåner inkluderar flera källor till fast inkomst ägna mer av sina pengar till riskbaserade lösningar, jämfört med någon vars enda källa till garanterad inkomst kan vara från månatlig socialförsäkring. En brist på garanterad* månadsinkomst kan kräva att mer allokeras till olika verktyg som CD-skivor eller livräntor. Det finns aldrig en lösning som passar alla.

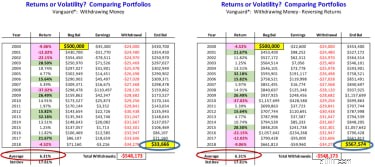

Detta är förmodligen det farligaste en pensionär kan göra när han skapar månadsinkomst, eftersom de nu är utlämnade till avkastningen på marknaden och något som kallas sequence of returns risk . Allt handlar om den ordning i vilken marknadsavkastningen träffar din portfölj när du går i pension. Det är slumpmässigt och oförutsägbart och kan få förödande konsekvenser om det lämnas åt slumpen, som det här exemplet** visar.

Dessa två portföljer är exakt likadana förutom att ordningen för faktisk marknadsavkastning var omvänd i det andra exemplet. Det är här du kan se vikten av att separera dina pengar efter syfte för att undvika att förlita dig på återkommande utdelningar från något så slumpmässigt. Detta är förvisso en av de största riskerna många pensionärer kommer att möta under sin pensionering, men ofta ett av de områden som oftast lämnas åt slumpen.

Undvik dessa vanliga misstag för att njuta av allt som din pension kan erbjuda!

De 7 vanligaste 401(k)-misstagen att undvika

5 stora pengar misstag att undvika vid pensionering

Förbise inte dessa 5 pensionsinkomstrisker

5 faror att undvika på pensionsturen

Undvik dessa 5 misstag i din pensionsplan

De 5 största pensionsmisstagen att undvika

Undvik dessa misstag med din pensionsinkomstplan

Undvik dessa 4 misstag som ofta spårar ur pensionsplaner