Har du någonsin tänkt på att ditt boägg kan vara för stort? Om så är fallet är det mycket troligt att du inte har investerat ordentligt och kommer att lämna en massa pengar på bordet. Med andra ord kommer du att lämna mycket mindre till överlevande familjemedlemmar, eller välgörenhet, än du annars skulle kunna.

Så, vad är definitionen av "för stor" och hur ska du investera om du hamnar i den här kategorin?

Vi säger att din portfölj är "för stor" när du uppnår alla dina pensionsmål – även efter att ha använt pessimistiska antaganden – och fortfarande har pengar över vid slutet av din beräknade livslängd.

Just nu är dessa "överblivna" pengar troligen investerade någonstans i din portfölj baserat enbart på din ålder och konservativa önskemål. Ett klokare val kan vara att plocka bort de överblivna pengarna, behålla dem i ditt namn, men investera dem utifrån dina barns ålder snarare än din för att öka avkastningen.

I huvudsak skapar du två strategier i ditt boägg:

Skulle det inte vara trevligt att lämna flera hundra tusen eller miljoner till till arvtagare utan att ändra din nuvarande livsstil? Genom att använda detta tvådelade tillvägagångssätt kan du göra det. Den konservativa delen av din portfölj kommer att få dig till dina mål och låta dig sova på natten, även när marknaderna är volatila.

Den andra, mer aggressiva portföljen siktar på en mycket högre avkastning över tid, och du kan hålla den här delen av portföljen i bakhuvudet och veta att du kan trycka på den om det behövs. Med denna mentala redovisning kommer du att känna dig bekväm med upp- och nedgångarna på marknaden, eftersom den förmodligen kommer att föras vidare till dina barn eller välgörenhet.

Låt oss gräva djupare och se om det här tillvägagångssättet kommer att fungera för dig, och titta på ett exempel för att göra vårt fall:

Robert och Cindy Wiseman är båda 65 och pensionerade. De har en investeringsportfölj på miljoner dollar och får, efter skatt, en pension på 32 000 $ per år och nästan 30 000 $ i socialförsäkringsförmåner. De har inga bolån i sin bostad. Wisemans behöver bara $60 000 per år (efter skatt) för att täcka sina utgifter. Med en portfölj med två strategier kan Wisemans förmodligen lämna sina arvingar och favorit välgörenhetsorganisationer så mycket som 399 000 USD extra vid 90 års ålder, eller 784 000 USD vid 100 års ålder som du ser när du jämför diagrammen nedan.

För att se om Wisemans borde överväga en tvåstrategisk strategi, måste vi först köra deras pensionsprognoser. Naturligtvis föredrar vi att använda pessimistiska antaganden för att se om de kan nå sina mål även om saker och ting inte går som planerat.

Här är de pessimistiska antaganden vi har gjort:

Efter våra pessimistiska antaganden ställde vi sedan frågan:"Finns det fortfarande pengar över vid förväntad livslängd?"

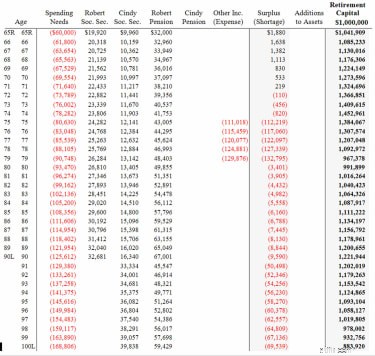

När det gäller Wisemans indikerar vår konservativa prognos att det skulle finnas 1 221 944 $, plus det egna kapitalet kvar vid Cindy Wisemans 90 års ålder, och 883 920 $ vid 100 års ålder. ta hänsyn till inflationen (se diagrammet nedan). Och eftersom antagandena vi använde var mycket konservativa, har Wisemans gott om kuddar för oväntade utgifter.

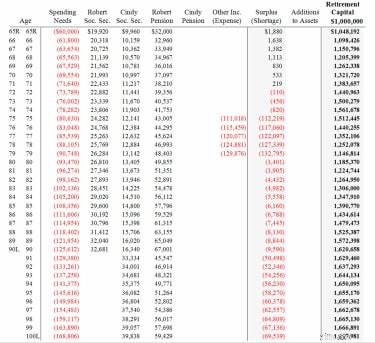

Så den här prognosen visar att Wisemans lätt skulle kunna dra bort $314,130 (motsvarande $883,920 idag) från deras nuvarande $1 miljon portfölj och investera den lite mer aggressivt, eftersom det med största sannolikhet kommer att gå vidare till deras barn eller välgörenhet. Som framgår av diagrammet nedan, om $314,130 växer med 6% istället för 4% (vårt initiala pessimistiska antagande), kommer de att kunna lämna efter sig $1,620,658 vid Cindys ålder 90 och $1,667,981 vid hennes ålder 100.

Detta ytterligare arv beror helt på att en del av deras portfölj (den mer aggressivt tilldelade delen) tjänade 6 % istället för bara 4 %.

Med hjälp av denna prognos ser vi att Wisemans aldrig skulle förlora förmågan att utnyttja portföljen på $314 130 under hela pensioneringen (det är fortfarande en del av det totala boägget i kolumnen längst till höger).

Mekaniken hos Wisemans som ställer in denna tvåstrategiska metod skulle vara att helt enkelt flytta $314 130 till ett nytt konto (IRA, livränta, mäklare), behålla det i deras namn och sedan investera det lite mer aggressivt baserat på förmånstagarnas ålder. .

Ett sätt för dig att bestämma fördelningen av de två portföljerna skulle vara att använda en enkel åldersformel. Du kan till exempel subtrahera din ålder från siffran 110 för att avgöra hur mycket av strategi nr 1 du ska investera i aktier. Detta är en konservativ metod. Därför kan Wisemans ta 110 och subtrahera 65 för att bestämma att de ska investera 45 % i aktier och 55 % i obligationer. (Detta är något mer konservativt än de flesta 65-åriga pensionärer är.)

Med strategi nr 2 kunde de ta siffran 110 och subtrahera genomsnittet av sina barns ålder (låt oss säga ett genomsnitt på runt 40 år). Med dessa beräkningar skulle deras andra strategi vara att investera 70 % i aktier och 30 % i obligationer (110-40=70 %). Målet med strategi nr 1 är att vara konservativ och få en avkastning som är tillräcklig för dina mål. Målet med strategi nr 2 är att få en extra 1% eller 2% årlig avkastning under hela pensioneringen.

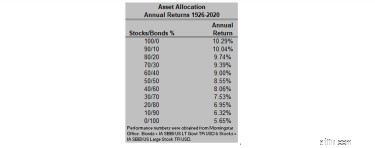

Det här diagrammet visar avkastningen för portföljer från 1926 till 2020. Som du kan se historiskt är avkastningen högre när du investerar en större andel av din förmögenhet i aktier.

Om du har ett bra läge att använda en tvåstrategisk strategi blir nästa fråga "Vilka konton delar du upp ?” Detta är till stor del en funktion av hur de tillgångar du har kommer att gå vidare till dina arvingar. Om du till exempel delar upp din IRA i två IRA-konton kan det ena tilldelas 45 % aktier och 55 % obligationer (45/55), och det andra kan tilldelas 70 % aktier och 30 % obligationer (70/30.)

Om du namnger din make som förmånstagare, när du går bort, kan de två kontona överföras till IRAs i hennes namn.

När den efterlevande maken går bort, skulle pengarna på båda kontona överföras till dina arvingar, där de kommer att behöva upprätta ärvda IRA. Med nuvarande IRS-regler skulle de ha 10 år på sig att ta ut pengarna och betala inkomstskatt på dem. IRA är uppskjuten med skatt mellan nu och din död, förutom obligatoriska utdelningar, som börjar vid 72 års ålder (ungefär 4 % av IRA-saldot vid 72).

Om du delar upp ditt skattepliktiga mäklarkonto, när du och din make går bort, kommer arvingarna att få en upptrappning av skatteunderlaget. Detta innebär att när de säljer investeringarna på det ärvda kontot, kommer de att betala kapitalvinstskatt baserat på bara skillnaden mellan värdet på tillgången/tillgångarna vid din död och värdet vid den tidpunkt då de säljer tillgången/tillgångarna. .

Mäklarkontot är skattepliktigt varje år, vilket innebär att realisationsvinster bedöms på tillgångarna när de säljs, samt de utdelningar och räntor som erhålls under året. (Naturligtvis är kapitalvinsten inte skattepliktig om du inte säljer en investering under året, men utdelningar och mottagna räntor är skattepliktiga varje år.)

Detta tvåstrategiska tillvägagångssätt är mest meningsfullt för en pensionär som kvalificerar sig baserat på boäggets storlek och är bra på mental redovisning (dvs. det betyder att du måste ha förmågan att tänka på de två portföljerna på olika sätt). Till exempel, om aktiemarknaden blir hackig, måste du komma ihåg att den andra, mer aggressivt allokerade strategin är långsiktig och du accepterade att den skulle vara mer volatil från början.

Därför spelar upp- och nedgångarna inte så stor roll. Om en hackig och volatil marknad får dig att tappa sömn på natten, är den här strategin förmodligen inte för dig.

Med alla dessa detaljer i åtanke, om du kan nå dina pensionsmål med bara en del av ditt boägg, kanske du vill överväga att dela upp din portfölj i två strategier i ett försök att öka din avkastning och följaktligen öka värdet på tillgångarna dina arvingar kommer så småningom att få.

Om allt detta låter som en skrämmande uppgift, är det verkligen inte det, med rätt programvara och finansiell rådgivare. En CERTIFIED FINANCIAL PLANNER™ (CFP®) som endast betalar en avgift kommer att köra dina pensionsprognoser med hjälp av många antaganden och scenarier och sedan hjälpa dig att bygga två portföljer med hjälp av finansiella produkter utan belastning (ingen provision).

Ray E. LeVitre, CFP, kan nås via www.networthadvice.com eller via e-post på [email protected].

Hur du vet när du kan gå i pension

6 sätt att skydda ditt boägg om du är rädd för en björnmarknad

Flyga blind med Bitcoin:Ska du också investera?

Överraskning, du kan gå i pension nu!

Hur stort måste ditt Nest-ägg vara?

5 stora problem att lösa innan du går i pension

6 steg för att njuta av pensionering med ett litet boägg

Kan du gå i pension för 1 miljon dollar?