Siffror styr våra pensionsbeslut och vi har oftast frågor om dem. Vid vilken ålder slutar vi arbeta heltid? Hur lång tid av pension bör vi planera för? Vad betyder dagens låga räntor för vår framtida inkomst? Kan vi räkna med en rimlig direktavkastning från vår aktieportfölj? Hur stor andel av vår inkomst bör garanteras för livet, genom socialförsäkring, pensionsinkomst och livränta?

Vi tittar också på pensionsinkomster som både dollarbelopp och procentsatser. Ska vi försöka ersätta 100% av vår tidigare inkomst under pensionen? Eller ska vi sätta en fast budget och hitta ett sätt att klara den summan? Du kan avgöra vilket tillvägagångssätt som tilltalar dig genom att tänka på din senaste refinansiering av bolån. Grattis du dig själv för att du rakat en procentenhet eller två av bolåneräntan eller planerat för sätt att spendera de extra $300 du sparat varje månad?

Tumregeln på 4 % är en annan procentsats, och den skymtar över majoriteten av pensionsbesluten. Detta är regeln som säger att personer med en rimlig mängd besparingar när de går i pension ska kunna få den potten med pengar att räcka i 30 år även om de tar bort 4% av det totala varje år för levnadskostnader. Studier har visat att tre fjärdedelar av alla finansiella rådgivare förlitar sig på 4%-regeln när de erbjuder vägledning till sina kunder.

Det finns bara ett problem. Baby Boomers gick i pension förra året med en hastighet av cirka 8 800 per dag, eller 3,2 miljoner per år. Och en storlek passar inte 3,2 miljoner människor. Faktum är att det är rimligt att tro att var och en av dessa pensionärer kommer att söka ett nummer som är rätt för dem när de anpassar sin pensionsinkomstplan till deras specifika behov. Vidare är antalet beroende av marknadsförhållandena. När Wade Pfau, en finansakademiker, fick frågan om tumregeln på 4 % fortfarande gäller, föreslog han att även om den fungerade historiskt, så handlade den aldrig om nuvarande låga räntor och höga börsvärderingar samtidigt.

Ingen vanlig regel baserad på medelvärden kan ersätta de faktorer du behöver tänka på när du räknar ut hur mycket inkomster ditt sparande kan generera. Dessa faktorer inkluderar:

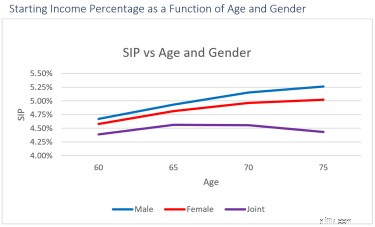

För att illustrera, visar diagrammet nedan effekten av bara tre variabler – ålder, kön och civilstånd – på vad en lönsam startinkomstprocent kan vara för dig med hjälp av planeringsmetoden för inkomstfördelning och typiska sparande och äldre mål.

Du kan se att, till skillnad från den allmänna tumregeln på 4 %, kan en rekommenderad SIP variera från högst 5,26 % till lägsta 4,39 %, även innan vi tar hänsyn till andra faktorer. Vår poäng är inte att den är högre än 4%-regeln, det är att den är anpassad till individen. Dessutom, även om det är mer anpassat, måste du gå igenom och ta reda på vad som ligger bakom inkomstfördelningsnumren.

Vad finns bakom SIP?

Att analysera SIP och få ut det mesta av det kan göra en betydande skillnad i din pension. Till exempel, om en plan anpassad för dig ger bara 1 % mer i inkomst per år från dina 1 miljon USD i besparingar, är det 10 000 USD mer att spendera under ditt första pensionsår, eller – med 2 % årlig ökning – ytterligare 337 000 USD över 25 år.

Och det räcker inte att välja en plan baserat på om antalet är högre eller lägre. Vad du behöver är en plan som ger dig information som informerad investerare:

Låt dig inte avskräckas av dessa frågors tekniskt klingande karaktär. Det är viktigt att du får en rapport om din plan, granskar den själv eller granskar den med en rådgivare. Den recensionen kan ge dig förtroende – eller inte – för ditt nummer.

Vill du få ditt nummer? Genom att använda vår Go2Income-guide kan du svara på några frågor och få din startinkomstprocent. Du kan göra det på egen hand och få en omedelbar uppfattning om vad en SIP specifik för dig kan vara. Du kan då beställa en fullständig rapport med beräknad inkomst och besparing. Sedan kan du, om du vill, ansluta till en rådgivare.

Pensionsinkomststrategier för 1 %

5 faror att undvika på pensionsturen

Myten om det magiska pensionsnumret

Problemet med ditt "Magiska" pensionsnummer

De tre utgiftsstadierna i din pension

Spela inte Favoriter i ditt finansiella team

Lösa den största risken vid pensionering

Hur SECURE Act passar in i din pensionsplan