Framtiden för social trygghet är minst sagt oförutsägbar.

Faktum är att Pew Research Center rapporterar att de flesta arbetare tvivlar på att social trygghet kommer att vara till stor hjälp som en källa till pensionsinkomst. 1 Samtidigt har vissa babyboomers – som räknar med fördelarna – sett hela pensionsåldern stiga till 67, vilket tvingar dem att ompröva när och hur de ska lämna sina karriärer. 2

Oavsett om du precis har börjat din karriär eller om du gör dig redo att slå ut för sista gången, undvik framtida överraskningar genom att beväpna dig med en tydlig förståelse för hur social trygghet fungerar.

Vi går igenom sju vanliga frågor om social trygghet:

Amerikanska arbetare betalar socialförsäkringsskatt på sin inkomst. Det är ett automatiskt avdrag som baseras på vad du tjänar. Ju mer du tjänar, desto mer är du skyldig Uncle Sam. Det finns dock ett skattetak för höginkomsttagare. År 2020 är taket 137 700 USD. 3 Det betyder att om du inte är egenföretagare och tjänar 150 000 USD så kommer du bara att beskattas för löner upp till 137 700 USD.

Årets socialförsäkringsskattesats är 12,4%. Om du arbetar för någon annan delar du och din arbetsgivare på skatten och betalar 6,2 % vardera. Om du är egenföretagare betalar du hela 12,4%. 4

Skatterna du betalar sparas inte på ditt eget personliga socialförsäkringssparkonto. Istället slår Social Security Administration ihop pengarna och använder dem för att täcka nuvarande förmånstagare. Enkelt uttryckt:85 cent av varje socialförsäkringsskatt går till en fond som betalar ut förmåner till nuvarande pensionärer, efterlevande makar och anhöriga till avlidna arbetare. 5 De återstående 15 centen går till en fond som betalar handikappförmåner för kvalificerade amerikaner. 6

Social trygghet skapades 1935 för att ge inkomst till pensionerade arbetstagare 65 år eller äldre. Idag betalar cirka 178 miljoner arbetare socialförsäkringsskatt och 69 miljoner amerikaner fick socialförsäkringsförmåner 2019. 7, 8 Vem får socialförsäkringsförmåner?

Social Security Administration rapporterar att bland de äldre som får förmåner i pension är vart femte gifta par (21 %) och nästan hälften av ensamstående (45 %) beroende av social trygghet för 90 % eller mer av sin inkomst. 9

Men social trygghet var aldrig tänkt att vara den enda inkomstkällan för amerikaner i pension. Den designades för att vara ett komplement.

Räkna inte med det. Eller räkna inte med alla av det. Här är affären:Socialförsäkringen är helt finansierad fram till 2035. Därefter kommer det att finnas tillräckligt med pengar för att finansiera cirka 79 % av de planerade förmånerna. 10 Detta innebär att många amerikaner, utan reformer, kanske inte drar full nytta av social trygghet när de går i pension.

Enligt Social Security Administration delar 2,8 arbetare för närvarande på kostnaderna för att täcka en förmånstagare. År 2035 kommer det förhållandet att ändras till 2,3 arbetare per förmånstagare. 11 Flera faktorer bidrar till den förändringen, där den primära är antalet babyboomers som kommer att gå i pension under det kommande decenniet. Det uppskattas att antalet amerikaner i åldern 65 år och äldre kommer att öka från 56 miljoner till 78 miljoner år 2035, vilket skapar en påfrestning på systemet som det för närvarande är utformat. 12

Hur nedslående detta än låter, ingen kan förutsäga hur socialförsäkringen kommer att skaka ut under de närmaste decennierna. Social Security Administration säger att det är osannolikt att förmånerna kommer att försvinna helt. Så fram till 2035 är det business as usual.

Tänk på att oavsett om socialförsäkringen är helt eller delvis finansierad när du går i pension, behöver du andra inkomstvägar för att njuta av en bekväm pension. Till exempel är den genomsnittliga socialförsäkringslönen efter pensionering 2020 1 543 USD per månad. 13 Det räcker knappt för att leva över den nationella fattigdomsnivån för ett hushåll med två personer. 14

Det är därför det är viktigt att bygga ditt eget pensionssparande genom att investera en del av din inkomst i tillväxtaktiefonder genom ditt företags 401(k)-plan eller en Roth IRA. Det är här din kvalificerade investerare kommer in. De hjälper dig att skapa en plan och strategi som passar din individuella pensionssituation.

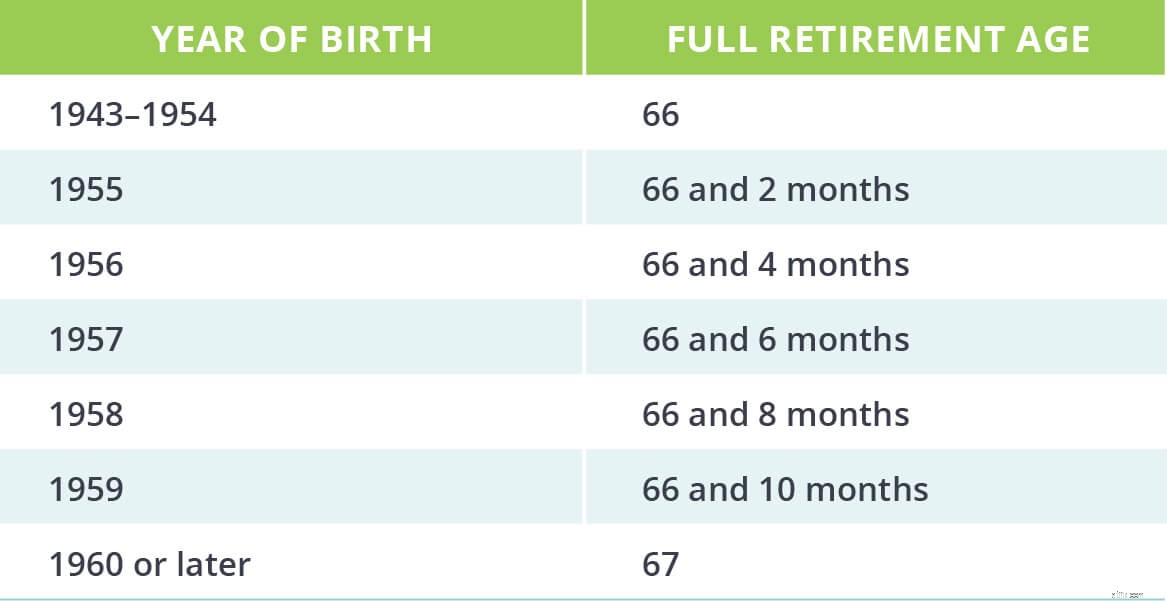

Enligt Social Security Administration är full pensionsålder när en person är berättigad till full eller oreducerad pensionsförmåner. Den nuvarande fulla pensionsåldern för personer födda 1960 eller senare är 67. 15

Jobbar till 67 år? Tydligen är vissa amerikaner okej med det. En färsk undersökning visade att nästan två tredjedelar av arbetstagarna förväntar sig att arbeta efter 65 års ålder. 16 Även om det är ett klokt mål att arbeta längre är det kanske inte realistiskt för alla. En rapport från National Institute on Aging visade att fler människor slutar arbeta på grund av dålig hälsa än för att de har tillräckligt med pengar för att gå i pension bekvämt. 17

Oväntade livsförändringar kan störa dina goda avsikter att arbeta längre, så förbered dig i förväg för den verkliga möjligheten.

Börja med att räkna ut din fulla pensionsålder. Det numret kommer att berätta när du kan ansöka om socialförsäkringsförmåner. Det kommer också att ge dig ett datum att arbeta med när du planerar din strategi för din 401(k) och Roth IRA.

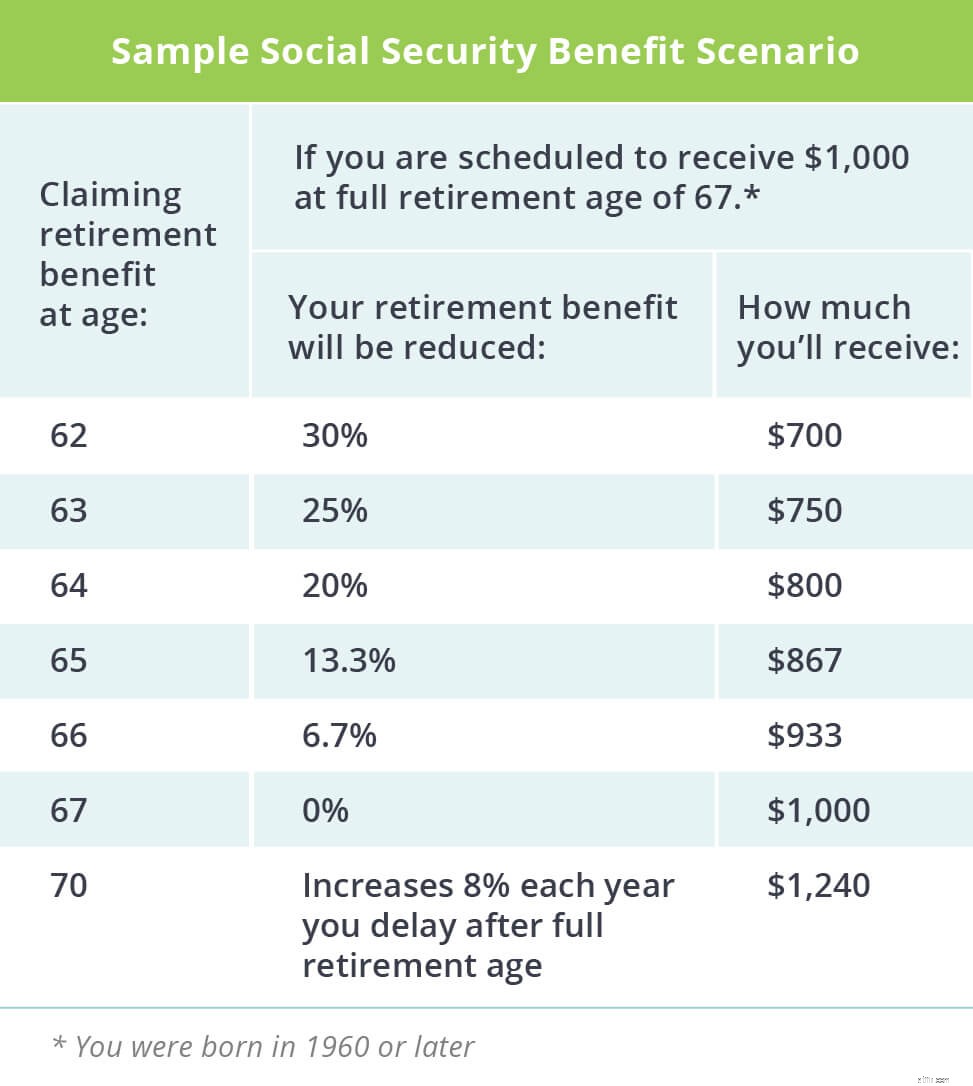

Det är en bra fråga. Och svaret är olika för alla. Du kan ansöka om pensionsförmåner redan vid 62 års ålder, eller så sent som vid 70 års ålder. Om du gör anspråk på dina förmåner innan du uppnått full pensionsålder, kommer ditt månatliga belopp att sänkas för att spegla den längre period du får dem. Om du skjuter upp din ansökan kommer du dock att öka dina förmåner för att kompensera för den kortare period du får dem.

Se på det så här:Låt oss säga att din fulla pensionsålder är 67 och att du får en månatlig förmån på 1 000 USD. Om du börjar ansöka om din sociala trygghet vid 62 år skulle din förmån vara 700 USD. 18 Men om du väntar med att göra anspråk på din förmån till 70 års ålder, skulle den öka till 1 240 USD i månaden. 19

Ännu bättre:Om du har tillräckligt med besparingar och inte behöver dina socialförsäkringsförmåner för levnadskostnader, tänk på att göra anspråk på din socialförsäkring tidigt och arbeta med din SmartVestor Pro för att investera varenda krona. Om du investerar 700 USD i månaden från 62 till 77 års ålder, kan du potentiellt ha sparat ytterligare 318 000 USD!

Det är pengar som din familj kan ärva - och det blåser bort socialförsäkringens efterlevandeförmån som din make skulle få. Återigen, det här scenariot är för personer som har solida pensionssparande. Om du behöver social trygghet för levnadskostnader när du går i pension är det bäst att arbeta några år till och kräva det högre beloppet.

Det finns flera variabler som ingår i din individuella förmånsutbetalning:

Dina livstidsintäkter

Din ålder när du börjar ta förmåner

Om du har tillräckligt med poäng för att kvalificera dig i första hand

Krediter? Ja, krediter. Du behöver 40 av dem under din lönelivstid för att få socialförsäkringsförmåner. År 2020 får arbetare en kredit för varje $1 410 de tjänar. 20 Arbetstagare är berättigade till fyra poäng per år. Det finns vissa nyanser för kreditackumulering för vissa jobb, så se till att kolla in Social Security Administrations webbplats för uppdaterad information.

Som du kan se är matematiken något mystisk, men du kan kolla in din personliga förmånsberäkning från Social Security Administration.

Som det ser ut nu ersätter socialförsäkringen endast en del av en persons förtidspensionsinkomst. Till exempel kan medelinkomsttagare förmodligen förvänta sig att socialförsäkringen ersätter upp till 40 % av deras inkomst. 21 Kom ihåg att förmånerna kan minskas med cirka 20 % efter 2034.

Om din årsinkomst före pensionering är 55 000 USD, kommer socialförsäkringen just nu bara att ersätta cirka 22 000 USD. Du behöver ytterligare 33 000 $ per år för att behålla din inkomst före pensionering. Som vi har nämnt skulle det gapet helst täckas av ditt pensionssparande i din 401(k) och Roth IRA.

En enkel beräkning visar att 33 000 $ multiplicerat med 20 års pension kommer till 660 000 $ - det belopp du behöver i besparingar för att överbrygga gapet mellan socialförsäkringsförmåner och din inkomst före pensionering. Det låter mycket, men att spara så mycket är möjlig. Om du investerar de industrirekommenderade 15 % av din årsinkomst från 40 till 67 års ålder, kan du ha mer än 1,3 miljoner USD för pensionering.

Realistiskt sett kommer pensionärer sannolikt att behöva 80 % eller mer av sina årliga inkomster före pensionering för att behålla sin livsstil under sina gyllene år. Och det finns många komplexa finansiella variabler som marknadsvolatilitet, inflation och justeringar av levnadskostnader som kommer att påverka din totala ekvation för ditt personliga pensionssparande. Det är därför det är viktigt att prata med din ekonom. De går igenom dessa variabler och hjälper dig att skapa en anpassad plan för din pension.

Du bör tänka på sociala förmåner som din pensionsdessert, inte din huvudrätt. Om social trygghet finns när du går i pension - bra! Använd pengarna till att resa eller finansiera en hobby. Men lita inte på social trygghet som din huvudsakliga källa till pensionsinkomst.

Börja nu och skapa en strategi som gör dig redo för en trygg pension utan regeringens hjälp. Om du inte vet hur du ska börja, anslut med en SmartVestor Pro i ditt område som kan hjälpa dig att bygga upp förtroende för dina individuella pensionsbehov.

Hitta en SmartVestor Pro idag!

Hur inflationen slår ut socialförsäkringsförmåner

Hur du maximerar dina sociala förmåner

Socialförsäkringsfrågor och svar:Hur fungerar efterlevandeförmåner?

Social trygghet Frågor och Svar:Hur fungerar makaförmåner?

Hur fungerar social trygghet? 12 frågor besvarade

Dina 5 bästa socialförsäkringsfrågor för året

Hur säker är social trygghet?

Dina topp 10 kommer frågor besvarade