Du har arbetat hårt under din lönekarriär för att samla ett boägg du är stolt över. Du har sparat, investerat och planerat, och nu är det dags att tänka på nästa steg:att ta ut ditt sparande. Om du är nära att gå i pension – och även om du har ett eller två årtionden kvar – var noga med att förbereda dig för ekonomiskt välbefinnande hela vägen genom dina skymningsår.

Här är tre sätt att få ut det mesta av ditt pensionssparande.

En nyligen genomförd undersökning av Transamerica Center for Retirement Studies visade att amerikaner födda mellan åren 1946 och 1964 – kända som baby boomers —är på väg mot pension och fortfarande bär på en betydande mängd skulder. Undersökningen visade att 75 % av babyboomarna har någon form av hushållsskulder, inklusive kreditkort, bolån och billån. 1

Skulder vid pensionering kommer att binda dig till betalningar, vilket kan spränga din budget efter pensioneringen. Om du närmar dig pensionen, minska din skuld nu med gasellintensitet. Det stämmer – billån, konsumentskulder och till och med ditt bolån måste försvinna.

Börja med att lista ut alla dina skulder minst till störst för att avgöra hur mycket du är skyldig. Beräkna sedan hur lång tid det tar att betala av skulden och hur många år du planerar att fortsätta arbeta. Om du kan bli av med alla dina skulder innan du går i pension, bra! Gör dig upptagen och rensa bort skulden!

Men om du tror att det inte finns något sätt att rensa upp skulden innan du går i pension kan du behöva göra några drastiska förändringar.

Överväg först att jobba några år till så att du kan gå i pension skuldfri. Det kan vara ett svårt samtal om pensioneringen är precis runt hörnet, men att gå i pension utan den ekonomiska och mentala skuldbördan kommer att vara väl värt ansträngningen.

Ett annat alternativ att överväga:Förminska ditt hem. Även om ditt hem är din största tillgång, kan det vara din största vägspärr för att bli skuldfri före pensioneringen. Faktum är att den genomsnittliga babyboomaren har mer än 178 000 USD i bolåneskulder. 2

Tänk nu på att det inte är den rätta lösningen för alla att sälja din bostad för att betala av på skulder. Om du älskar din plats och du är nära att betala av den, eller om ditt bolån är en liten andel av din hemlön efter pensioneringen, behåll för all del huset! Men om du har mycket skulder och ett stort bolån, neddragning för att bli skuldfri innan pensionering kan vara värt det.

Ett annat ord till de kloka:Ta aldrig ut dina 401(k) eller andra investeringar för att betala av skulden. Du kommer att drabbas av skatter och straffavgifter – i vissa fall 40 % av dina besparingar. 3 I det här skedet av spelet om pensionssparande måste du behålla dina pengar och inte ge bort dem i skatter och straffavgifter.

Enligt en nyligen genomförd studie föreställer sig 45 % av arbetarna en stegvis övergång till pensionering. 4 De planerar att gradvis lämna marknaden genom att avsiktligt minska sina arbetstimmar för att få mer fritid. Endast 21 % av arbetarna förväntar sig att sluta arbeta omedelbart när de går i pension. 5

Att gå i pension är ett bra sätt att generera inkomster och överbrygga potentiella besparingar. Här är några tips om hur du går i pension:

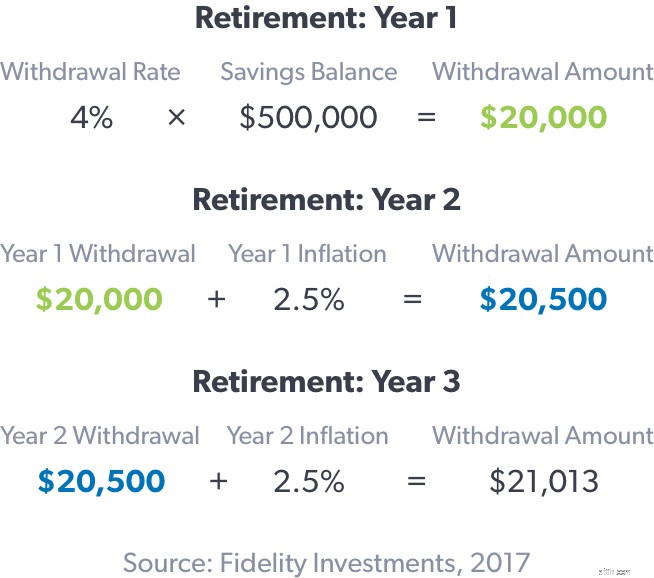

Om du tar ut ett engångsbelopp, var försiktig med dina uttag. Om du har 500 000 USD sparat till pension och du tar ut 60 000 USD per år, skulle du ha tillräckligt med pengar för att hålla i över 11 år. Men om du tog ut 48 000 USD per år skulle du ha tillräckligt med pengar för att hålla i över 18 år.

Kom ihåg att varje situation är annorlunda. Varje investering kommer med sina egna unika skattekonsekvenser och uttagsavgifter, så se till att du kollar med din rådgivare för att förstå vad som krävs när du tar ut dina pengar. Sammanfattning:Skapa en plan med hjälp av din rådgivare som ser till att du har tillräckligt med besparingar för en bekväm pension.

Det är viktigt att ha en övergripande förståelse för hur mycket du har sparat till pensionen, samt hur mycket du kommer att behöva för framtiden. Transamerica-studien visade att endast 1 av 4 arbetare har en skriftlig finansiell strategi för pensionering medan nästan hälften (44 %) gissar hur mycket pengar de behöver för att gå i pension. 8

Få en finansiell rådgivare, om du inte redan har en, att jämföra det belopp du har sparat till pensionen med mängden besparingar du behöver för att bära dig genom dina gyllene år. Ett investerarproffs hjälper dig att få en tydlig bild av vad du behöver göra nu för att få dessa siffror att stämma när du går i pension.

Om du är några år kvar till att gå i pension kan du uppskatta dina månatliga socialförsäkringsförmåner. Annars, om du är decennier bort från att gå i pension, måste du spara och investera som om social trygghet inte kommer att existera i framtiden. Om det finns, behandla det som en bonus.

Tänk på att som det ser ut nu är den genomsnittliga månatliga socialförsäkringsförmånen för pensionerade arbetstagare 1 543 USD. 9 Det betyder att om din årsinkomst före pensionering är 55 000 $, just nu kommer socialförsäkringen bara att ersätta cirka 18 500 $. Du behöver ytterligare 36 500 $ per år för att behålla din inkomst före pensionering. Helst skulle det gapet täckas av ditt pensionssparande.

En enkel beräkning visar att 36 500 USD multiplicerat med 20 års pension kommer till 730 000 USD – det belopp du behöver i besparingar för att överbrygga klyftan mellan socialförsäkringsförmåner och din inkomst före pensionering.

Realistiskt sett kommer pensionärer sannolikt att behöva 70 % eller mer av sina årliga inkomster före pensionering för att behålla sin livsstil under sina gyllene år. Kom ihåg att det finns många komplexa finansiella variabler som marknadsvolatilitet, inflation och levnadskostnadsjusteringar som kommer att påverka din totala ekvation för ditt personliga pensionssparande.

Det är därför det är viktigt att prata med din ekonomiska expert. De går igenom dessa variabler och hjälper dig att skapa en anpassad plan för din pension.

Om du har sparat dina pengar i flera år inför pensioneringen och är osäker på hur eller när du ska börja använda dina investeringar, kan en professionell guida dig genom processen. Rätt rådgivare ger dig möjlighet att fatta de bästa besluten för din framtid och hålla dig i förarsätet.

Om du behöver hjälp med att hitta en finansiell rådgivare, hitta en SmartVestor Pro nära dig. SmartVestor Pros är kvalificerade investerare som kan hjälpa till med dina pensionsbehov.