Här är något du kanske inte tänkte på när du firade din 40-årsdag:Du är ungefär lika nära den traditionella pensionsåldern som du är till din gymnasieexamen. Känner du dig gammal ännu?

Om den tanken väcker lite rädsla i ditt hjärta är du inte ensam. Employee Benefits Research Institute rapporterar att 11 % av alla anställda i åldern 35–44 och 14 % av anställda i åldern 45–54 har mindre än 1 000 USD sparat till pension. 1 Om du är en av dessa människor borde det finnas alla typer av larm i ditt huvud. Det här är ditt väckarklocka!

Vi kommer inte att slå runt bushen här:Ydu har ditt jobb färdigt för dig om du vill bli miljonär. Men ge inte upp hoppet! Även om du är 40 år och inte har något sparat till pensionen är det inte bara möjligt att bygga ett boägg på 1 miljon dollar när du når dina gyllene år – det kanske inte är så svårt som du tror att komma dit.

Här är de bästa nyheterna om att vara i 40-årsåldern:Du är smaskigt i mitten av dina bästa inkomstår, vilket är då de flesta arbetare tjänar sina högsta årsinkomster. Allt det hårda arbete du gjorde i 20- och 30-årsåldern för att få fart på din karriär börjar ge resultat – bokstavligen!

Enligt U.S. Census Bureau är den typiska hushållsinkomsten för personer mellan 35 och 44 $ 85 694 $. Den enda åldersgruppen med högre hushållsinkomst är personer som är 45 till 54 år gamla (90 359 USD). 2 Så om du har grävt dig ner i ett hål när det kommer till pensionssparande har du åtminstone en större spade att gräva ur dig!

Låt oss säga att du precis fyllt 40 och insåg, Oh skit! Jag har inget sparat till pensionen! Vad gör du? Oavsett om du är 24 eller 42 är Baby Steps fortfarande det snabbaste rätta sättet att bygga rikedom och bli miljonär. Så här gör du.

När du väl är skuldfri med en fullt finansierad nödfond på plats är det dags att sätta pedalen på metallen och börja investera för pensionering (Baby Step 4). Hur mycket behöver du spara? Du måste investera minst 15% av din bruttoinkomst för pension. Inga undantag!

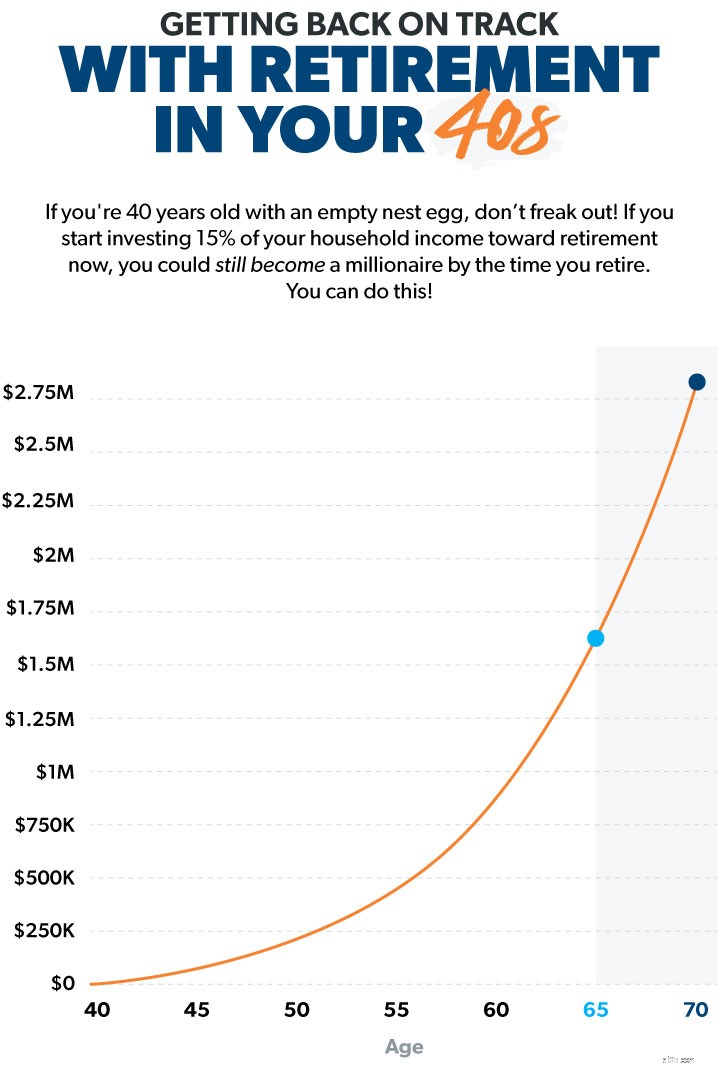

Så om du är 40 år och din hushållsinkomst är 80 000 USD, betyder det att du bör investera 1 000 USD varje månad för att gå i pension. Oavsett om det är att ta bort den dagliga resan till Starbucks eller säga adjö till kabel, gör allt du behöver göra för att göra plats i din budget för dessa pensionsbesparingar. Det är din framtid vi pratar om här!

Om du investerar de pengarna i aktiefonder med bra tillväxt kan du ha sparat mer än 1,5 miljoner dollar i ditt pensionsboägg när du är 65 år gammal. Och om du väntade med pensionen i ytterligare fem år efter det, kan du gå i pension vid 70 års ålder med 2,8 miljoner dollar!

Du ser? Det är möjligt att pensionera en miljonär – även med en sen start. Men du måste komma igång idag !

Så nu när du vet att det är möjligt att nå ditt pensionsmål på 1 miljon dollar, undrar du förmodligen om du har råd att investera så mycket av din inkomst varje månad för att nå det målet. Den verkliga frågan är:Har du råd att låta bli?

Här är några tips som hjälper dig att komma tillbaka i spelet och på rätt spår för ett boägg för miljoner dollar. Blir det lätt? Nej! Det kommer att krävas hårt arbete. Det kommer att krävas några uppoffringar. Men gissa vad? Friden som kommer med att ha ett boägg som gör att du kan dra dig tillbaka med värdighet är värt det varje gång.

Var bör du lägga dina pengar för att få mest valuta för pengarna? Det enklaste och ofta mest effektiva sättet att komma igång är genom din arbetsplatspensionsplan som en 401(k). Faktum är att 8 av 10 miljonärer investerade i företagets 401(k)-plan, enligt The National Study of Millionaires .

De flesta arbetsgivare som erbjuder en 401(k) kommer att matcha en del av din investering, så investera tillräckligt för att få full matchning för en omedelbar och garanterad 100 % avkastning på dina pengar!

Om din arbetsgivare erbjuder ett Roth 401(k)-alternativ och planen erbjuder ett urval av bra tillväxtaktiefonder, kan du investera hela beloppet i din arbetsplatsplan. Om en Roth 401(k) inte är tillgänglig, investera helt enkelt upp till arbetsgivarmatchningen i din 401(k) och öppna sedan en separat Roth IRA för att investera resten.

Att försöka spara till pension medan du jonglerar med kreditkort, studielån och bilbetalningar är som att försöka bestiga Mount Everest med en ryggsäck full av tegelstenar – du kommer inte att komma särskilt långt!

En färsk studie visar att cirka 30 % av amerikanernas månadsinkomst går till att betala av konsumentskulder. 3 Hur i hela friden ska du spara till pensionen när ungefär en tredjedel av din inkomst går till banker och långivare varje månad? Spoilervarning:Du kan inte!

Vet du vad du kommer att ha om du inte har några skulder? Pengar! Om du har skulder är din högsta prioritet att komma ur det så snabbt som möjligt. Avsätt pensionssparandet för tillfället. Budgetera för grunderna, då hantera din skuld med hjälp av skuldsnöbollsmetoden.

När du är skuldfri utom för ditt hem och har en fullt finansierad akutfond (3–6 månaders utgifter) sedan ja , har du råd att investera 15 % eller mer av din inkomst varje månad för pensionering.

Om du inte planerar dina utgifter varje månad är det lätt att känna att du är pank hela tiden. Är det inte därför du ligger efter med pensionssparandet nu? Med en budget kan du ställa in dina utgiftsprioriteringar innan månaden börjar, så att du alltid vet vart dina pengar tar vägen och hur de fungerar för dig.

När du sätter dig ner för att göra en budget bör du planera i denna ordning:ge, spara, spendera . Så här ser det ut:

När du regelbundet gör generositet och räddar till en del av ditt liv, blir det så småningom en vana som blir lättare och lättare med tiden. Du kanske måste dra ner på vissa saker som att äta ute eller resa för att göra plats för pensionssparande. Men att göra den uppoffringen nu betyder att du inte kommer att svettas när du vill gå i pension.

Du kanske har låtit de föregående 20 åren av din karriär rulla förbi utan att bli seriös med pensionssparande, men det betyder inte att du måste spendera de kommande 20 åren på samma sätt. Ändra dina vanor nu, lägg en plan och ändra din framtid till det bättre!

Prata med en finansiell rådgivare som hjälper dig att välja dina långsiktiga fondinvesteringar, hålla ett öga på deras resultat och hålla dig på rätt spår för att gå i pension enligt plan. Vet du inte var du ska börja? Prata med en investeringsspecialist i ditt område idag.

Och om du vill lära dig mer, Daves senaste bok, Baby Steps Millionaires , säger inte bara till dig vad du ska göra. Den berättar också varför du ska göra det, hur du gör det och när du ska göra det. Skaffa ett exemplar idag för att lära dig hur du tar dig igenom de hinder som hindrar dig från att bli miljonär.

Hur man automatiskt blir miljonär

Hur du bygger din förmögenhet i 40-årsåldern

Hur kvinnor kan öka sina pensionssparande

Hur man hanterar pensionering med skuld

Hur man blir miljonär

Hur mycket behöver jag för att gå i pension?

Hur man kommer ikapp pensionssparandet vid 50 års ålder eller äldre

Hur mycket behöver jag gå i pension vid 65 års ålder?