Kommer du ihåg att du drömde om en stor lön och ett hörnkontor som collegebarn för att du trodde att en bra inkomst skulle göra dig rik? Men när du väl träffade den "verkliga världen" såg det hörnkontoret förmodligen mer ut som ett skåp på mittenraden. Och den stora lönen saknade sannolikt en nolla eller två. (En besvikelse, vi vet.)

Men efter ett par kampanjer tjänar du nu mycket mer pengar än du brukade. (Tack och lov!)

Många människor använder inkomst som den primära mätstaven för ekonomisk framgång. Men är det på riktigt den bästa indikatorn på rikedom? Hur är det med ditt nettovärde? Och vad är egentligen skillnaden mellan de två?

Medan din inkomst talar om för dig hur mycket pengar du får in varje år, ger ditt nettovärde dig en sann bild av var du står ekonomiskt. Låt oss dyka in i skillnaderna mellan inkomst och nettoförmögenhet och ta reda på hur dessa skillnader kan påverka din framtida pension!

I ett nötskal, inkomst är pengar du får regelbundet, vanligtvis genom arbete eller investeringar.

Det finns många av sätt du kan tjäna inkomst:Lönen du får varannan vecka från ditt jobb eller vinsten från det företag du äger och driver. De utdelningar eller sammansatt räntetillväxt du tjänar från de fonder du investerade i. Pengarna du tjänade förra helgen på att sälja gamla skivor eller basebollkort på en garageförsäljning. Allt detta räknas som inkomst!

Och eftersom vi handlar om inkomst, låt oss undersöka skillnaden mellan bruttoinkomst och nettointäkter :

Här är slutsatsen: Din inkomst är ditt största verktyg för förmögenhetsbyggande – så använd din lönecheck och andra former av inkomst till din fördel! Kul fakta:medianhushållsinkomsten i Amerika är cirka 67 500 USD. 1 Om du investerar 15 % av den inkomsten i 30 år kan du ha 2,3 miljoner dollar i ditt boägg när du går i pension!

Nettovärde är helt enkelt vad du äger minus vad du skyldig . Med andra ord är det totala värdet av dina tillgångar minus dina skulder lika med ditt nettovärde.

Till exempel, om du äger ett hem värt 300 000 USD och du är skyldig 100 000 USD på det, har du 200 000 USD i eget kapital mot ditt nettovärde. Så för att beräkna ditt totala nettoförmögenhet, addera värdet av alla saker du äger och subtrahera hur mycket du är skyldig (om något) på dessa saker.

Enligt U.S. Census Bureau är medianförmögenheten för amerikanska hushåll 118 000 dollar. Mycket av den rikedomen kommer från pensionskonton (som en 401(k) och IRA) och bostadskapital (eller hur mycket av ditt hem du faktiskt äger). 2 Här är en uppdelning av mediannettoförmögenhet efter ålder.

Prova vår nettovärdeskalkylator för ett enkelt sätt att räkna ut ditt nettovärde.

När du väl har beräknat ditt nettovärde kan du bli förvånad över att ta reda på hur mycket du har – eller inte har. I alla fall finns det alltid dags att förbättra din ekonomi och växa din förmögenhet precis där du är.

Låt oss låtsas att Katie är en marknadschef som tjänar 150 000 dollar per år och har ett nettovärde på 20 000 dollar. Hennes vän Lacy är en lärare som tjänar 45 000 USD om året och har ett nettovärde på 250 000 USD.

Fråga:Vem har mer rikedom – marknadschefen eller läraren?

Du har det. Läraren Lacy har faktiskt mer rikedom eftersom hon har ett högre nettovärde än sin vän Katie.

Det är därför vi säger att din inkomst inte är en korrekt ögonblicksbild av din ekonomiska situation. För när det kommer till förmögenhet spelar det egentligen ingen roll hur stor din inkomst är. Ja, du kan bygga upp välstånd snabbare med en större inkomst, men enbart inkomst gör dig inte rik. Du kan tjäna 1 miljon dollar om året och spendera 2 miljoner dollar – vilket betyder att du skulle stå i skuld ända upp till ögonen.

Nej, det är det du gör med den inkomsten som betyder mest. Oavsett om du tjänar $500 000 eller $50 000 per år, måste du spara och investera den inkomsten under hela din karriär om du vill bygga upp välstånd. Och ja – du kan tjäna 50 000 dollar per år (hela ditt liv) och ändå pensionera en miljonär – vi ser det hända hela tiden!

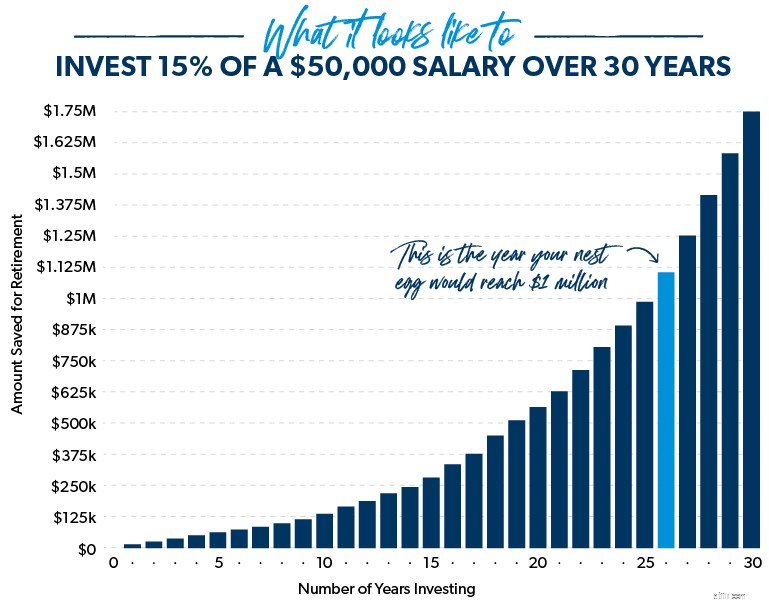

Lite snabb matematik visar att om du är skuldfri med en lön på $50 000 och du investerar 15% av din inkomst i 30 år, kan du ha över $1,7 miljoner sparade till pension. Å andra sidan, en person som gör två gånger att inkomst som aldrig investerar ens en liten del av den sannolikt kommer att bli kort i pension.

I slutändan leder en stor inkomst inte nödvändigtvis till ett stort nettoförmögenhet – särskilt om du är besvärad med studielån och bilskulder och du alltid försöker hålla jämna steg med Joneses!

Du är miljonär när ditt nettovärde inte din inkomst – når 1 miljon dollar. Så om du har 700 000 USD på dina sparkonton och pensionskonton, ett betalhem värt 300 000 USD och ingen som helst skuld, grattis – du är miljonär! Gå ut och fira med en god biffmiddag eller en strandsemester – du har förtjänat det!

Du kanske tror att miljonärsstatus är utom räckhåll, men du skulle bli förvånad över hur mycket en genomsnittlig miljonär ser ut precis som du .

Låt oss titta på inkomst till exempel. Endast 31 % av miljonärerna hade en genomsnittlig årlig hushållsinkomst på 100 000 USD eller mer under sin karriär, enligt The National Study of Millionaires. Faktum är att studien fann att en tredjedel av miljonärerna aldrig hade en sexsiffrig hushållsinkomst under ett enda år. Låt det sjunk in en minut!

Och vill du gissa vilka tre karriärer som producerar flest miljonärer i Amerika idag? Här är de:ingenjör, revisor och lärare. 4 Sanningen är att du inte behöver vara läkare eller VD för något stort företag för att nå miljonärstatus - det är en myt! Vem som helst och alla i Amerika idag kan bli miljonär.

När vi pratar med miljonärer om deras framgång med pengar, nämner de inte ett arv eller vinst på lotteriet. De pratar om smart sparande, kloka spenderande och investeringsmetoder och att leva utan skulder.

Daves nya bok, Baby Steps Millionaires, kommer att visa dig den beprövade vägen som miljontals amerikaner har tagit för att bli miljonärer – och hur du också kan bli det! Ta ditt exemplar idag för att lära dig hur du tar dig igenom de hinder som hindrar dig från att bli miljonär.

Du har lärt dig att inkomst är vad du tjänar på att arbeta och att nettovärde är värdet av dina personliga tillgångar minus eventuella skulder . Nu borde du kunna knäcka några siffror för att avgöra var du står ekonomiskt. Har du en bra lön men har inget att visa för det? Eller har du en genomsnittlig lön och vill ändra dina utgiftsvanor så att du kan investera och spara mer till pensionen?

Den goda nyheten är att du är den som sitter i förarsätet. Du kan göra nödvändiga förändringar i din ekonomi så att du kan njuta av din drömpension. Börja med att prata med en finansiell rådgivare eller investeringsproffs som kan hjälpa dig att skapa en spelplan för investeringar. Om du behöver hjälp med att hitta en professionell nära dig, kolla in SmartVestor-programmet.

Vad är skillnaden mellan ett HUD-hem och en HomePath?

Vad är skillnaden mellan 401(a) och 457 pensionsplaner?

Vad är skillnaden mellan en 401(k) och en IRA?

Vad är skillnaden mellan BSE och NSE?

Vad är skillnaden mellan block- och massaffär?

Vad är skillnaden mellan Roth och traditionell IRA?

Vad är skillnaden mellan en lågkonjunktur och en depression?

Vad är skillnaden mellan en pension och en 401(k)?