Ojämlikhet i rikedom är verklig. Olikheten påverkar de flesta av oss. Men det svart-vita rikedomsklyftan är svindlande.

Ojämlikhet i förmögenhet är klyftan i nettoförmögenhet – dina tillgångar minus skulder – mellan de rika och de fattiga.

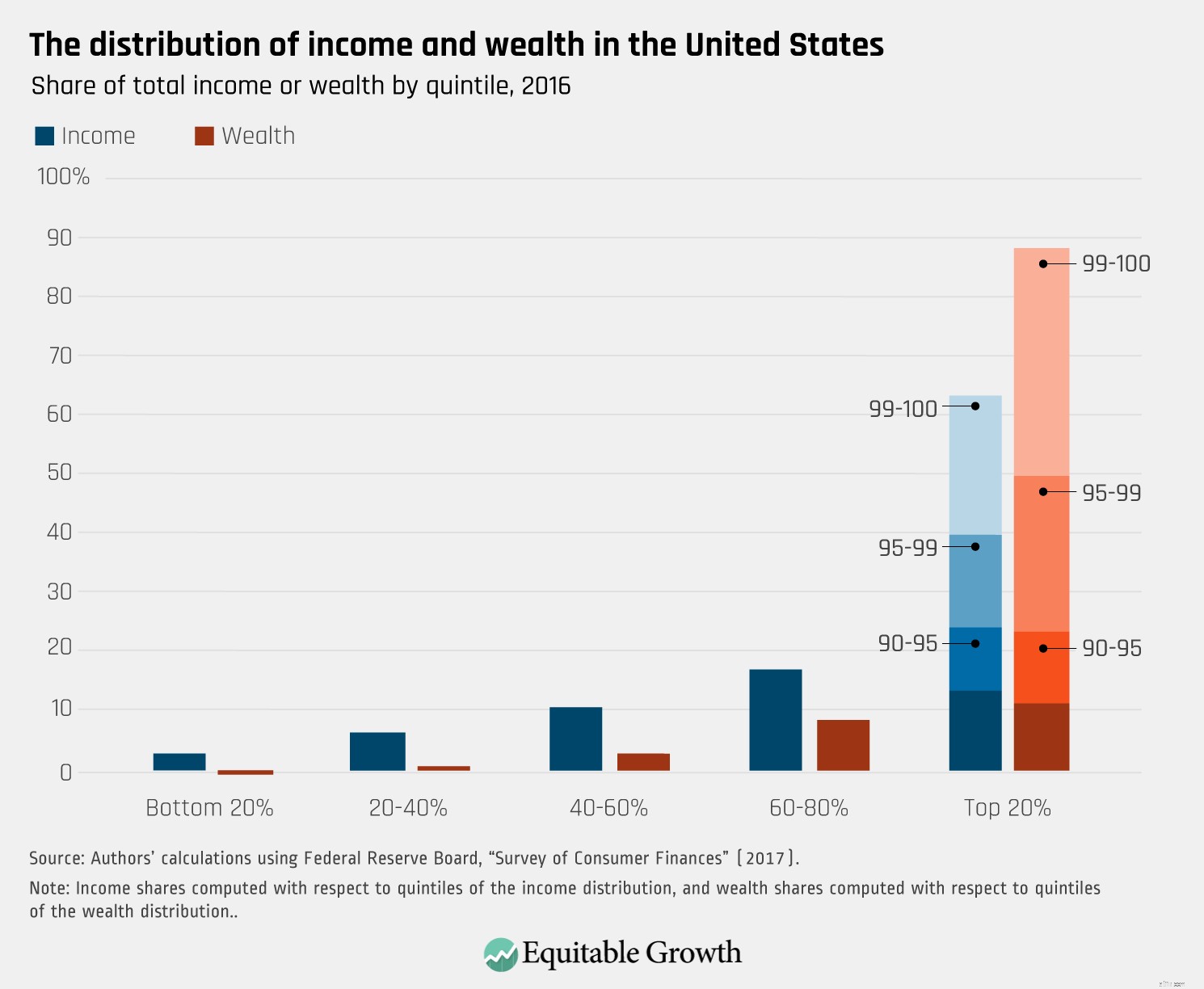

Skillnaderna i rikedom mellan rika och fattiga i USA är mer uttalade än inkomstskillnader.

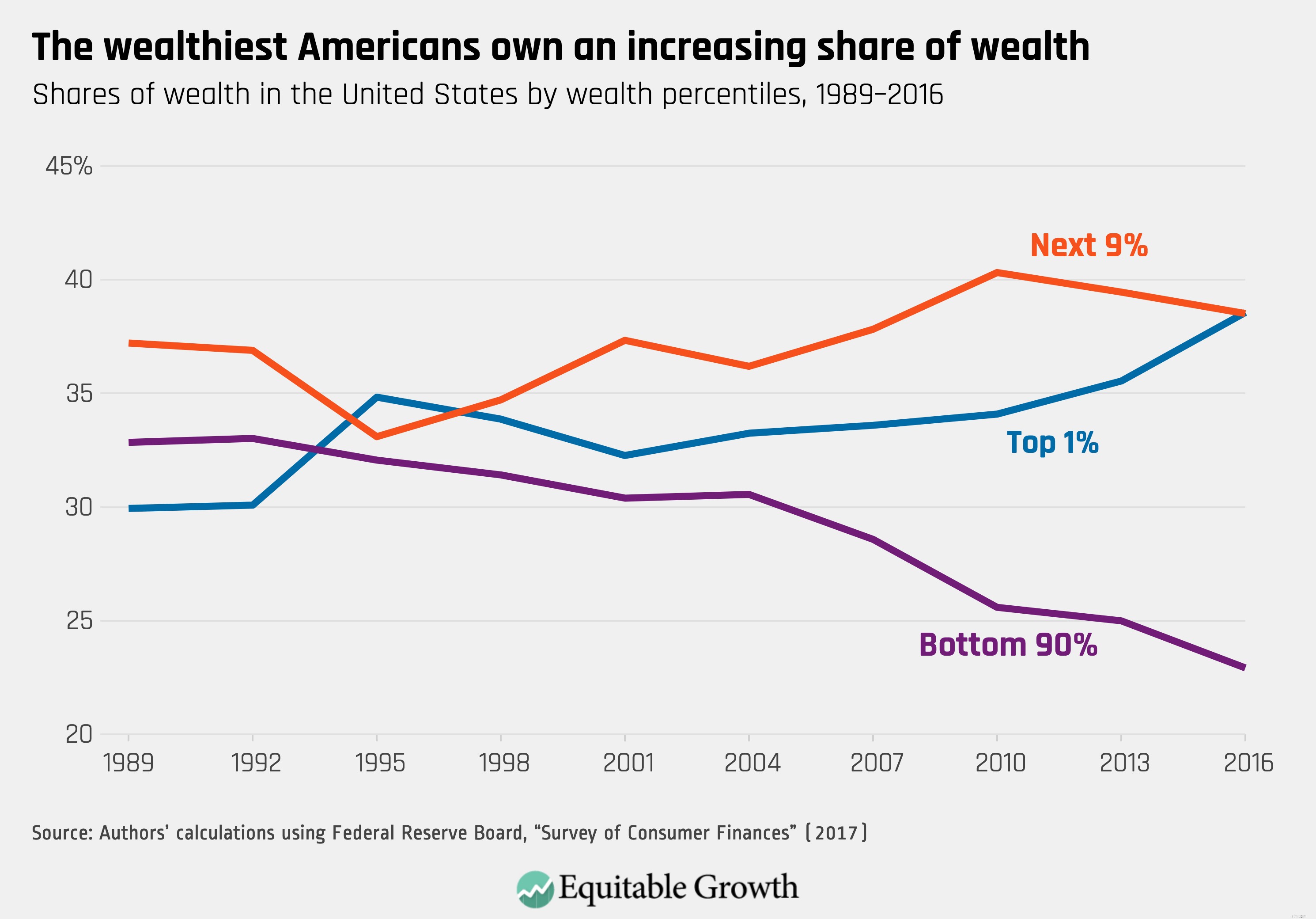

Ja, ojämlikhet i rikedom i USA är hisnande och blir värre.

Förmögenheter fördelas på ett mycket ojämlikt sätt, där den rikaste 1 procenten av familjerna i USA äger cirka 40 procent av all förmögenhet och de lägsta 90 procenten av familjerna som äger mindre än en fjärdedel av all förmögenhet.

1989 hade de nedre 90 procenten av den amerikanska befolkningen 33 procent av all rikedom. År 2016 hade de lägsta 90 procenten av befolkningen bara 23 procent av förmögenheten. Förmögenhetsandelen för de översta 1 procenten ökade från cirka 30 procent till cirka 40 procent under samma period.

Och pandemin påskyndar klyftan ytterligare och snabbare.

Du känner förmodligen till hushåll som går under vattnet - restaurangägare och deras anställda är bland dem som lider mest sedan coronaviruset började orsaka förödelse i den amerikanska ekonomin. Din egen förmögenhet har förmodligen också fått en törn.

Men visste du att medan den stora majoriteten av amerikaner lider, uppskattas det att amerikanska miljardärer har blivit 434 miljarder dollar rikare sedan coronavirus-pandemin började? Denna forskning kommer från Americans for Tax Fairness och Institute for Policy Studies' Program.

Vad värre är, de fem rikaste amerikanerna – Jeff Bezos, Bill Gates, Mark Zuckerberg, Warren Buffett och Larry Elison – såg sin sammanlagda förmögenhet öka med 75,5 miljarder dollar, eller ungefär 19 procent. Tillsammans representerar de cirka 21 procent av den totala förmögenhetstillväxten för alla 600 miljardärer under de senaste två månaderna.

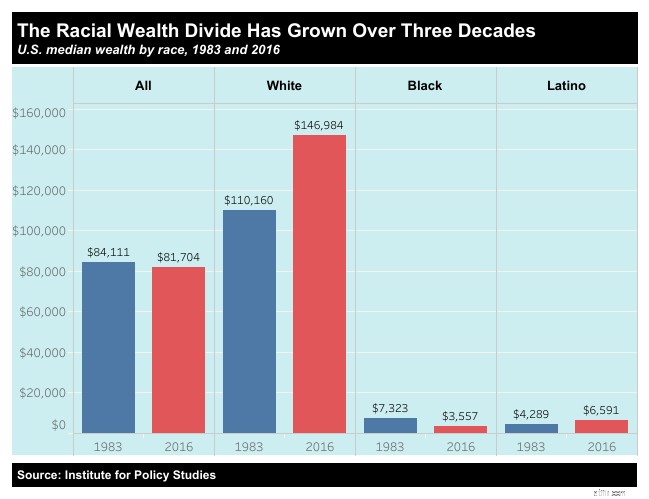

Enligt Brookings Institute, "vid $171 000 är nettoförmögenheten för en typisk vit familj nästan tio gånger större än för en svart familj (17 150 USD) 2016.” Och siffrorna är sannolikt sämre 2020. Faktum är att Institute for Policy Studies antyder att den vita medianfamiljen 2019 har 147 000 USD i nettoförmögenhet, medan medianfamiljen för svarta ligger på 3 600 USD.

Skillnaden i förmögenhet är också särskilt dyster vid pensionsåldern. Urban Institute fann att "I 30-årsåldern har vita i genomsnitt $147 000 mer i rikedom än svarta (tre gånger så mycket). I 60-årsåldern har vita över 1,1 miljoner dollar mer i genomsnittlig förmögenhet än svarta (sju gånger så mycket).”

"Medianförmögenheten efter ras är lägre. Även om dollargapet växer med åldern, växer förhållandet inte på samma sätt:vita har sju gånger mer medianförmögenhet än svarta i 60- och 70-årsåldern.”

Dessa skillnader i pensionsförmögenhet kan vara skillnaden mellan att bo bekvämt och att inte klara sig.

Så om du är vit och medelklass eller fattig, hamnar du längre efter. Men om du är svart faller du ännu längre.

Klyftan i välstånd mellan svarta och vita hushåll kan härledas till ackumulerad ojämlikhet och diskriminering.

Här är några faktorer som bidrar till rasklyftan:

Allt börjar med en ojämn spelplan. Det är viktigt att förstå att det är lättare att tjäna pengar när man har pengar, utbildning och kontakter.

Denna enkla men kraftfulla video är en kraftfull illustration av vit privilegium:

Jim Crow-lagarna var lagar som tvingade fram rassegregation efter inbördeskriget, med de flesta stadsdelar och anläggningar för afroamerikaner som undermåliga. Effekten av dessa lagar märks än idag. Separat är inte lika.

Och stadsdelar över hela USA är fortfarande till stor del åtskilda av ras.

Segregation har haft en enorm och bestående inverkan på utbildning, sysselsättning, hälsovård och otaliga andra faktorer som bidrar till den ekonomiska klyftan som svarta amerikaner känner.

Redlining startade på 1930-talet. Det var en praxis som en gång understöddes av den amerikanska regeringen att neka inteckningar till färgade personer i stadsområden.

Eftersom husägande är ett av – om inte DET – mest kraftfulla sättet att bygga upp välstånd, har redlining lämnat betydande ärr i det svarta samhället och är en stor bidragande orsak till välståndsklyftan.

Rasism finns. Studie efter studie har visat att svarta anställs mer sällan, får mindre betalt, arresteras och döms mer och drabbas av andra konsekvenser.

Och det är viktigt att påpeka att forskare konsekvent har avfärdat teorier om att bristande utbildning eller erfarenhet gör att svarta anställs mer sällan eller att ökad laglöshet är den avgörande faktorn för varför svarta arresteras och döms oftare.

Familjer med ökad inkomst och förmögenhet har en förmånligare skattebehandling än de som ligger längst ned i förmögenhetsklyftan.

Även om det finns åtgärder som hushåll kan vidta för att skydda sig själva och öka välstånd, kan vi behöva omforma institutioner för att förbättra välståndsfördelningen och hjälpa fler människor och fler svarta att ansluta sig till medel- och överklassen.

Tilltalande politiska lösningar kommer att bero något på din politiska inriktning. Några av alternativen för svart och alla personer inkluderar:

Om du vill växa rikedom eller hjälpa andra människor att växa rikedom, här är några tips:

Budgetar. Att förstå dina utgifter och hålla dina utgifter under din inkomst är ett bra ställe att börja bygga välstånd.

Utbildning. Att ta en högskoleexamen hjälper akademiker att tjäna ytterligare 1 miljon dollar under sin livstid. Akademiker är också mindre benägna att vara arbetslösa.

Personlig ekonomiutbildning. Finansiell IQ är anmärkningsvärt låg i USA. Men att veta hur pengar fungerar är ovärderligt.

Undvik skulder. Att betala ränta på allt annat än en bil eller ett hem är som att kasta ut pengar genom fönstret. Använd skulder för att hjälpa dig tjäna mer pengar, inte spendera mer pengar. Om du har skulder, bli av med dem så snabbt som möjligt.

Köp ett hem. Att köpa ett hus är ett av de smartaste ekonomiska greppen någon kan göra. Istället för att betala hyra kan du samla på dig eget kapital – en tillgång som bidrar till din förmögenhet.

Spara. Varje beslut du fattar gynnar antingen ditt nuvarande jag, ditt framtida jag eller båda. Att spara pengar är något du gör för att hjälpa ditt framtida jag. Du kommer inte alltid att kunna tjäna pengar, men genom att spara en del av det du tjänar idag, möjliggör du säkerhet och stabilitet för din framtid.

Investera. Att spara är bra, men du måste också investera. På grund av inflation tappar faktiskt kontanter i värde och de växer verkligen inte. När du investerar ökar dina pengar i värde (på lång sikt, även om du ibland drabbas av kortsiktiga förluster.)

Har en nödfond. Det är svårt att ta sig ur ett ekonomiskt hål. Att ha en nödfond kan hjälpa dig att ligga steget före i spelet.

Ha en långsiktig ekonomisk (pensionering) plan. Planering, bedömning och uppdatering av dina pensionsplaner bör finnas på din månatliga checklista – även efter att du gått i pension. Det är viktigt att kontrollera din budget och dina investeringar och justera vid behov.

Arbetslöshetsförmåner om du bor i Wisconsin men arbetar i Illinois

Vilka är skillnaderna mellan maximering av aktieägarnas förmögenhet och vinstmaximering?

Är du ekonomiskt redo men känslomässigt oförberedd för pensionering?

Aktier är riskfyllda – men det kan vara för att undvika dem

Vill du gå i pension i harmoni? Se till att alla delar av din plan är synkroniserade

Inte alla 401(k)s är lika:SDBAs kommer med mer kontroll

PayPal (PYPL) intäkter framåt, men alla ögon på M&A Outlook

Det finns två ekonomier. Tro mig inte? De översta 10 % av amerikanerna efter förmögenhet ägde 87 % av alla utestående aktier under första kvartalet.