När kan jag gå i pension? Det är en fråga du förmodligen ställer varje vecka eller månad, om inte dagligen. Problemet är att det inte finns något "rätt" svar. Det finns en mängd olika faktorer som bör spela in för att ställa in det datum som är rätt för dig.

Men i allmänhet, förutsatt att du vill gå säkert i pension , kan du gå i pension när du har en plan för:

Pensionsinkomster och -kostnader: Hur kommer du att täcka dina utgifter (oavsett hur mycket de kan förändras under resten av din livstid) med inkomster (som också kan variera under din livstid) från förmåner, sparuttag, pensionsarbete, utdelningar, pensioner, etc...?

Antaganden och okända: Vilka okända faktorer – Inflation, investeringsavkastning, oväntade utgifter och din livslängd till exempel – måste du på något sätt beräkna din ekonomiska trygghet?

Dina värderingar: Vilka avvägningar kan du göra för att prioritera dina värderingar och det liv du vill leva?

Låter det komplicerat? Det är, men inte omöjligt. Och att skapa den här typen av plan ger dig självförtroende att sätta ett pensionsdatum.

NewRetirement Planner gör det enkelt att bygga en personlig ekonomisk plan och leva det liv du vill.

Börja nu

Nedan finns 17 ytterligare frågor du bör ställa dig själv när du tar reda på när du ska gå i pension. (Alla dessa ämnen tas upp i NewRetirement Planner, en gör det själv-ekonomisk planeringsplattform.)

Om du gillar och trivs med ditt jobb, överväg nackdelarna med pension. Rätt arbete kan hålla dig mentalt, fysiskt och känslomässigt vital.

När du börjar socialförsäkringen är en helt annan fråga än när du slutar arbeta. Men du kanske kan sluta tidigare om du väntar med att börja dina förmåner.

Dina totala socialförsäkringsutbetalningar under hela livet kommer sannolikt att bli större om du skjuter upp bidragsstarten till 70 års ålder – oavsett om du arbetar eller inte.

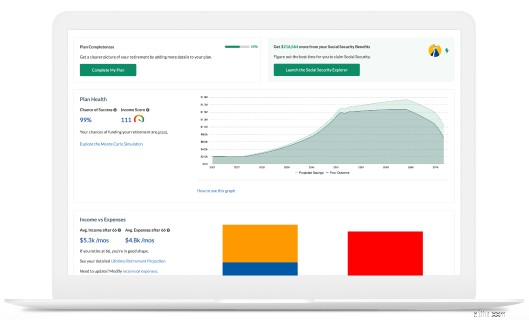

Använd Social Security Explorer, en del av NewRetirement Planner, för att ta reda på det bästa sättet att maximera dina förmåner.

NewRetirement Planner hjälper dig att veta när du ska gå i pension och när du ska börja socialförsäkringen.

Börja nu

Hur du spenderar din tid är en undervärderad aspekt av pensionsplaneringen. Tänk på det. Du Många tror att de kan gå i pension när de har sparat tillräckligt med pengar. Men de flesta privatekonomiexperter anser att du borde ställa en annan fråga.

Den verkliga pensionsfrågan är:Hur mycket inkomst behöver du i pension? Och för att veta hur mycket inkomst du behöver måste du först beräkna dina utgifter. Hur mycket behöver du spendera? Hur mycket vill du spendera? Och hur kommer det att förändras över tiden?

Använd NewRetirement Planner för att skapa en detaljerad framtida budget.

Pensionsinkomstplanering är en annan viktig del av en säker pension.

NewRetirement Planner gör det enkelt att plotta social trygghet, uttag från sparande, passiva inkomstströmmar, pensioner och alla dina inkomstkällor och se hur dessa står sig mot dina utgifter.

Lär dig mer från 3 steg till en pensionsinkomstplan och 18 pensionsinkomststrategier.

Ta bättre ekonomiska beslut. Bli bättre med din tid och dina pengar.

Börja nu

Amerikaner lever längre än någonsin tidigare. Ett längre liv innebär att du behöver kunna betala för fler år i pension.

Enligt de senaste uppgifterna är medellivslängden 84,5 år. Men kvinnor (i allmänhet) lever längre och 84,5 är bara ett genomsnitt – du kommer sannolikt att leva längre, mycket längre till och med.

Men genomsnitten spelar ingen roll. Du måste bedöma hur länge du (och din make) sannolikt kommer att leva. Prova en bra livslängdskalkylator för att få ett mer personligt nummer.

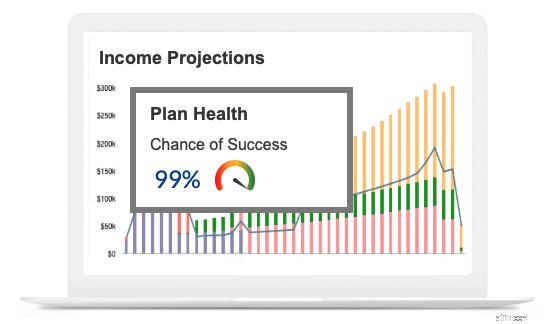

Och använd sedan din personliga beräknade livslängd som en del av din pensionsplanering. NewRetirement Planner låter dig ställa in din egen livslängd. Du kan prova olika scenarier för att se om du kommer att få slut på pengar (eller inte) vid olika åldrar.

Det här är en stor sak. Du vill uppenbarligen att din beräknade penningålder ska vara efter din förväntade livslängd. NewRetirement Planner gör det enkelt att identifiera detta nummer och hitta sätt att förbättra din situation.

Du har förmodligen ägnat mycket av ditt arbetsliv åt att spara och investera. När du närmar dig pensionen måste du växla från fokus på ackumulering (sparande, sparande, sparande) till utgifter (effektiv användning och uttag av dina tillgångar).

Pensionering är ett bra tillfälle att omvärdera dina investeringsstrategier. Här är 28 pensionsinvesteringstips.

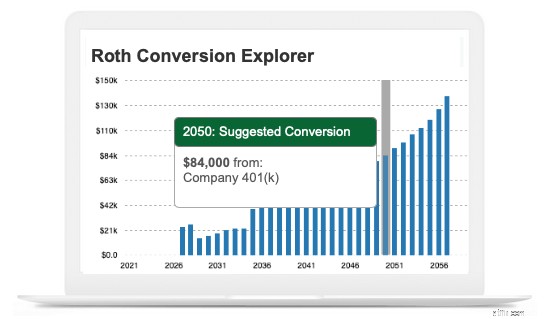

Med lite planering kan du spara stort på pensionsskatten. Från att göra Roth-konverteringar till att skapa strategier för dina Required Minimum Distributions (RMDs), du kan minska dessa utgifter avsevärt.

Visualisera dina pensionsskatter och få en Roth-konverteringsstrategi.

Börja nu

Om du tillbringar dina dagar med att drömma om hur det kommer att vara att sparka upp hälarna under de gyllene åren, kan du vara mer benägen att gå i pension tidigare än några av dina jämnåriga, åtminstone ett par år, enligt en CRRBC-studie.

Du bör utvärdera och uppdatera hela din plan och göra en pensionskontroll varje gång det finns en tjusning av pensionering kan påverka vissa att lämna arbetsstyrkan tidigt, även om det kostar ekonomisk säkerhet.

Skynda dig inte att gå i pension om du inte har råd.

Istället för att sluta med cold turkey kan det ideala vara att gå i pension – gå på deltid och gradvis avveckla arbetet.

Hälsa är en av de viktigaste faktorerna som påverkar pensionsbeslut.

35 procent av personer mellan 55 och 59 år hävdar dålig hälsa på grund av deras anledning att gå i pension. Detta enligt en studie från National Institute on Aging.

Sjukvård är ofta den dyraste och oförutsägbara kostnaden att planera för vid pensionering. I händelse av några oväntade hälsoproblem kan sjukförsäkringen skydda dig från att ådra dig potentiellt höga egna kostnader.

Efter 65 års ålder är du berättigad till Medicare, men det täcker inte allt. Och om du går i pension innan du är berättigad, kan täckningen bli oöverkomligt dyr. Använd Planeraren för att förstå dessa kostnader och få tips om hur du betalar för dem.

Bygg en komplett plan för att ta reda på det.

Börja nu

Ungefär 70 % av människor som fyller 65 år kommer att behöva någon typ av långtidsvård under sin livstid, enligt U.S. Department of Health and Human Services, men få är beredda att betala för den vården.

Det finns många alternativ för att finansiera denna vård. Ta reda på vad som fungerar bäst för dig när du använder NewRetirement Planner.

Inflation, börskrascher, naturkatastrofer, bilolyckor och mer. Det finns så många potentiella risker som kan påverka ditt ekonomiska välbefinnande.

Det är viktigt att ha en pensionsplan i bästa fall och i värsta fall. NewRetirement Planner gör detta enkelt med optimistiska och pessimistiska scenarier.

Alla pensionsdatum är möjliga - speciellt om du är villig att göra några avvägningar.

Det finns så många olika sätt att gå i pension. För vissa innebär pensionering att ha miljoner i besparingar. Andra kan minska kostnaderna dramatiskt och leva enbart på social trygghet. Det finns ingen rätt väg.

Hundratals olika spakar kan justeras för att hjälpa dig upptäcka en plan för att gå i pension vid en ålder som passar dig. Använd NewRetirement Planner för att planera dina avvägningar.

När du frågar dig själv, "När kan jag gå i pension", försöker du komma bort från något eller till något?

En studie från Merrill Lynch fann att 9 av 10 boomers ser pensionering som en möjlighet till en ny början - inte ett slut på något. Att dra sig tillbaka till något kan vara avgörande för din pensionslycka.

Det är ännu bättre om det du väljer att göra i pension är meningsfullt. Forskning från Oxford University visar att ett meningsfullt liv minskar effekterna av åldrande.

Forbes kallar NewRetirement, "ett nytt tillvägagångssätt för pensionsplanering."

Börja nu

Du tänker förmodligen, "Vad i hela friden? Livsfärdigheter? Jag är en vuxen person på gränsen till pension. Jag har kommit så här långt.”

Ja, du har tagit dig till pensionen, men den här nya fasen av livet förbättras med rätt livskunskaper som:förmåga att hantera osäkerhet, motståndskraft, vara en god vän, självmotivation, ett syfte och mer.

Utforska de 8 oväntade färdigheter du behöver för en lycklig framtid.

Det enklaste sättet att svara på frågan är genom att skapa en fullständig pensionsplan.

NewRetirement Planner hjälper dig att ta itu med alla frågor som ställs i den här artikeln och mer. Kom igång idag. Hitta din idealiska pensionsålder.

NewRetirement grundades av finans- och teknikexperter som upptäckte att deras egna föräldrar – proffs som inte hade sparat tillräckligt – behövde hjälp med att ta reda på hur de skulle gå i pension. Det fanns inga pålitliga och prisvärda resurser som åtgärdade något utöver investeringar.

Nu hjälper NewRetirement hundratusentals människor varje månad att utveckla detaljerade DIY-pensionsplaner och upptäcka sätt att bli rikare, säkrare och känna sig säkrare och gladare inför sin framtid.

Vad är skuldavveckling?

Hur du vet när du kan gå i pension

1 kritiskt misstag att undvika när du går i pension

Vem säger att jag inte kan gå i pension?

Har jag råd att gå i pension?

Är jag på väg att gå i pension?

När är den bästa tiden på året att gå i pension?

Kan du gå i pension för 1 miljon dollar?