Oavsett hur mycket du planerar kommer du sannolikt att uppleva några pensionsöverraskningar. De flesta pensionärer upplever ett liv som på många sätt skiljer sig från vad de ursprungligen planerade.

Här är 16 saker som överraskade pensionärer. Använd dessa resultat för att förbättra din övergripande pensionsplan för en lyckligare och säkrare framtid.

När det kommer till pension är planering allt. Ändå kan även de bäst upplagda planerna påverkas av oväntade händelser.

Den verkliga pensionsöverraskningen? Vi blir i allmänhet lyckligare när vi går i pension!

Efter stressen med att bygga karriärer och uppfostra barn, verkar de flesta människors lycka faktiskt öka när de går i pension.

Faktum är att du sannolikt kommer att bli chockad när du får veta vilka två åldrar i en vuxens liv som sannolikt kommer att vara som lyckligast.

Experter från Princeton University och London School of Economics and Political Sciences fann att lyckan toppar vid 23 åldrarna och 69 . Läs mer...

Använd NewRetirement Planner för att hitta det självförtroende du behöver för att gå i pension och ha en lycklig pension.

Skapa en detaljerad och personlig ekonomisk plan. NewRetirement gör det enkelt.

Börja nu

En studie från Society of Actuaries fann att "chock"-händelser - pensionsöverraskningar - hade en betydande inverkan på tillgångarna hos många pensionärer. Mer än en av tre tillfrågade upplevde finansiella chocker som utarmade minst 25 % av deras tillgångar.

Majoriteten av pensionärerna är oroliga för sin förmåga att hantera dessa typer av ekonomiska chocker:

Hemreparationer: Endast 18 % av pensionärerna är mycket beredda att hantera hemreparationer. Husägande är dyrt. Reparationer och underhåll, försäkringar och skatter och många av de mest oväntade reparationerna är inte billiga. Från att reparera ett tak till att byta ut en trasig ugn eller luftkonditioneringsenhet, reparationer av hemmet kan kosta tusentals dollar och göra ett rejält nedslag i pensionsbesparingarna, särskilt för pensionärer som ofta fortfarande betalar av på ett bolån.

När pensionen är i horisonten, ta en titt på ditt hem och fundera över vilka större reparationer du kan behöva göra under de kommande tio till 20 åren. Gör dem antingen innan du går i pension eller avsätt lite pengar för att ta hand om dem i pension.

Om du är en av dem som är oroliga för eventuella hemreparationer, överväg att minska storleken och andra sätt att minska din bostadsbörda.

Bilreparationer: Samtidigt känner 27 % av pensionärerna sig mycket beredda att klara av reparationer eller utbyte av bilar. Forskning från Bureau of Labor Statistics fann att transportkostnaderna är den näst högsta pensionskostnaden efter boende – kostar mer än till och med sjukvård.

Familjemedlem i behov av support: Pensionärer löper idag risken att behöva hjälpa sina barn OCH sina föräldrar. Vi är smörgåsgenerationen. Och bara 8 % av dagens pensionärer känner sig väldigt beredda att hjälpa familjemedlemmar.

Att avsätta medel för nödsituationer såväl som för de specifika typerna av kostnader som beskrivs ovan kan hjälpa till att minska din oro.

Stigande försäkringskostnader: Klimatkatastrofer är vanligare. Och detta kan i värsta fall innebära förödande förluster och i bästa fall stigande försäkringskostnader.

I slutet av förra året släppte Fidelity Benefits Consulting sin senaste uppskattning av kostnadsuppskattningar för pensionärshälsovård, och det är återigen en klistermärke för människor som närmar sig pensionering.

Enligt rapporten kommer ett 65-årigt par som går i pension i dag att behöva i genomsnitt 300 000 USD (i dagens dollar) för att täcka sjukvårdskostnader under hela pensioneringen, upp från 245 000 USD 2015.

Dessa kostnader inkluderar Medicare-premier, egenavgifter, självrisker, receptbelagda läkemedel och andra egna utgifter. Dessutom, som rapporten från Society of Actuaries noterar, har de flesta pensionärer ingen tandvårdsförsäkring och tandvårdskostnader täcks inte av Medicare. Rutinmässig ögonvård, hörapparater och proven för att anpassa dem täcks inte heller av Medicare.

Om du kan, är ett hälsosparkonto ett bra sätt att spara för sjukvårdskostnader innan du går i pension. Anställda som omfattas av sjukförsäkringar med hög avdragsgill kan sätta in pengar i en HSA före skatt under sina intjänandeår och sedan ta ut pengarna skattefritt för att använda för sjukvårdskostnader senare.

Använd NewRetirement Planner för att få pålitliga och helt personliga svar.

Börja nu

En studie från 2015 av sociologer från Bowling Green State University noterade att skilsmässofrekvensen för personer över 50 år fördubblades mellan 1990 och 2010, från färre än 1 av 10 till mer än 1 av 4.

I de flesta fall delar skilsmässopar tillgångarna på mitten under skilsmässouppgörelsen. Helt plötsligt ser det som kan ha varit mycket pengar att leva på under dina pensionsår inte mycket.

Om du skiljer dig under dina yrkesverksamma år har du lite tid på dig att arbeta hårt, och lägga undan pengar för att försöka återhämta dig från förlusten. Men skilsmässa under pensioneringen innebär att du inte har tid för att ta igen de förlorade tillgångarna.

Om du är orolig för skilsmässa, försök:

Om du blir handikappad täcks kostnaderna för hjälp med dagliga uppgifter i allmänhet inte av Medicare. De flesta människor drömmer om en pensionering som spenderas med att vara aktiv, golf, resa, trädgårdsarbete eller bara spendera mycket tid med nära och kära.

Tyvärr varar den drömmen inte länge för en häpnadsväckande hög andel pensionärer.

Enligt LongTermCare.gov har någon som fyller 65 idag 70 procents chans att behöva någon form av långtidsvård, oavsett om det är i hemmet eller på en anläggning.

AARP rekommenderar att du köper en långtidsvårdsförsäkring när du är mellan 60 och 65 år för individer och mellan 55 och 60 år för gifta par. Det finns också en skattelättnad för att köpa denna täckning, vilket kan hjälpa till att sänka dina totala kostnader.

Det finns dock många andra sätt att täcka dessa potentiella ekonomiska utgifter.

En av de mest unika aspekterna av NewRetirement Planner är att den låter dig "prova" olika sätt att planera för en långtidsvårdhändelse. Du kan grovt modellera vad som händer om du köper en långtidsvårdsförsäkring, köper en uppskjuten inkomstlivränta eller väljer att ha en anhörigvård åt dig.

Tidigare kunde pensionärer finansiera en bra andel av sina levnadskostnader genom aktieutdelningar och räntebetalningar på obligationer. Men de senaste 20 åren har det blivit svårare att hävda att man kan gå i pension på inkomster från aktieutdelningar och obligationer.

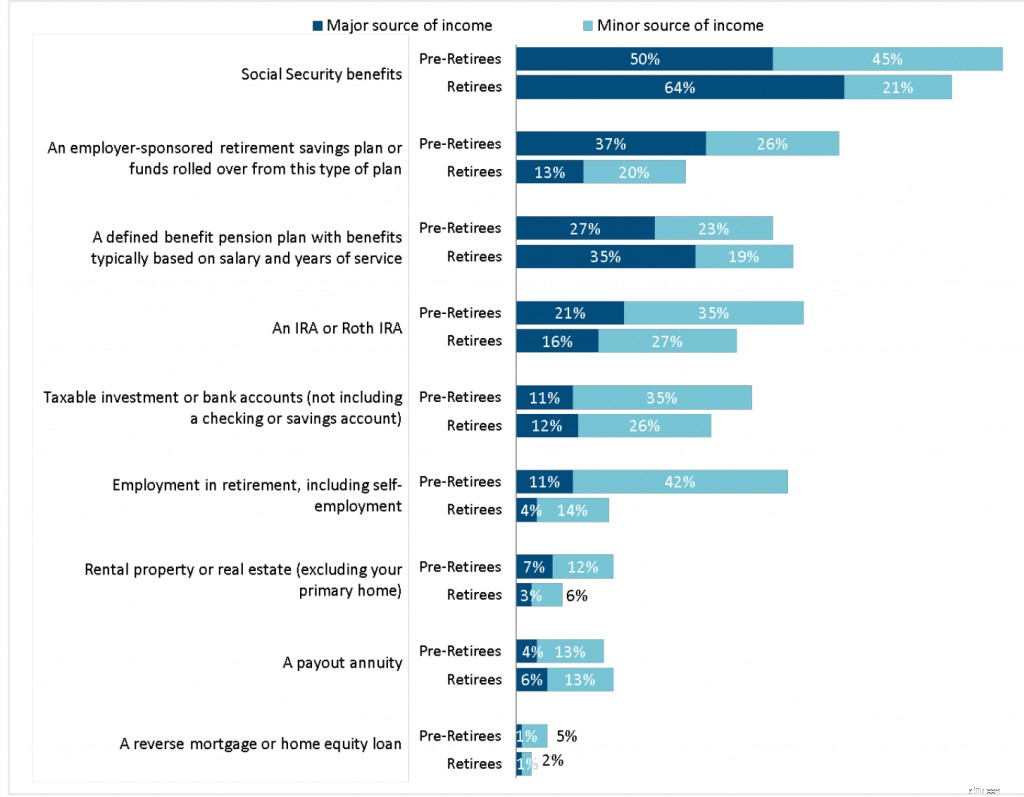

Enligt Society of Actuaries 2019 Risks and Process of Retirement Survey (tryckt i maj 2020) säger bara 12 procent av pensionärerna att ett skattepliktigt investeringskonto utgör en viktig inkomstkälla, och ytterligare 26 procent säger att deras ränte- och utdelning- lagerkonton ger endast en mindre inkomstkälla.

Det finns många anledningar till att utdelningar är en mindre del av pensionsinkomstmixen, inklusive den historiska trenden med företag att betala ut mindre av sin vinst i utdelning sedan 1990-talet och investerarnas preferens för tillväxtaktier framför värdeaktier. I verkligheten är majoriteten av pensionärerna beroende av social trygghet som sin huvudsakliga inkomstkälla, och arbetsgivarsponsrade pensionssparplaner (dina 401k) ligger bakom traditionella IRA för pensionsinkomst.

*Källa: 2019 Risks and Process of Retirement Survey:Report of Findings, Society of Actuaries, 2020.

En strategi som betonar utdelningsintäkter har flera baksidor. Många stabila företag betalar utdelning, men investerare kan förlora pengar om företag skär ner sina utdelningar och investerare tvingas sälja aktier för inkomst.

Utdelningsinvesteringar kompliceras ytterligare av otillförlitligheten i utdelningar under de senaste 20 åren. Pensionärer 1990 med en portfölj som innehåller General Motors, Barnes &Noble, General Electric och Washington Mutual, Inc. kan vara beroende av en stadig ström av kvartalsinkomster. Efter finanskrisen 2008 och covid-19-krisen har många traditionella utdelningsaktier sänkt sina utdelningar eller gått i konkurs helt.

Investerare som är intresserade av utdelning kan minska sin risk genom att köpa utdelningsfokuserade ETF:er, men även dessa ger vanligtvis mindre än fem procent.

Utdelningsinvesteringar kan fortfarande betraktas som en bra källa till pensionsinkomst, men utdelningsbetalande aktier bör balanseras med andra typer av investeringar i en diversifierad portfölj.

Vi har arbetat hela vårt liv, spenderat pengarna vi tjänar och förhoppningsvis sparat lite också. När vi går i pension vänds allt vi någonsin upplevt om att hantera vår egen ekonomi upp och ner. Vi tjänar inte längre lika mycket eller några pengar på jobbet.

Pensionsöverraskningen är att vi måste ta reda på hur vi ska nöja oss med och maximera det vi redan har. Istället för att spara så mycket som möjligt inkluderar de nya målen att utveckla strategier för pensionsinkomster – skapa förutsägbara pensionsinkomster av det vi har.

Utforska 18 idéer för pensionsinkomst.

När du är fri från rat race — när du har friheten att gå i pension och gå av löpbandet, kanske du inser att tid är mer värd än pengar.

En studie fann att människor som var extremt oroliga för pensionsekonomin överraskande nog fann sig vara mycket lyckligare när de gick i pension - till stor del för att de hade större kontroll över sin tid. Faktum är att förmågan att kontrollera sin egen tid är hur många som nu definierar pension.

I SOA-undersökningen sa 65 % av förtidspensionärerna och 48 % av pensionärerna att de tror att inflationen kommer att påverka hur mycket pengar de behöver varje år i pension åtminstone något. Pensionsplanering som inte tar hänsyn till inflationen kan tillgodose behoven hos pensionärer tidigt i pension men misslyckas med att tillgodose deras behov tio till 15 år senare.

Tänk på att från 1913 till 2013 var den genomsnittliga inflationstakten i USA 3,22 %. Även om det låter rimligt på årsbasis, betyder den inflationstakten att priserna fördubblas vart 20:e år.

Den senaste tiden har inflationssiffrorna skjutit i höjden. Bara tiden kommer att utvisa om de senaste prisökningarna är en tillfällig pandemi eller en långsiktig trend.

Pensionärer påverkas också mer av kostnadsökningar i vissa kategorier av utgifter som allmänna levnadskostnadsindex kanske inte betonar, såsom Medicare-premier, sjukvårdskostnader och långtidsvårdskostnader. Ökade levnadskostnader i socialförsäkringsförmåner har inte hållit jämna steg med ökningarna i dessa kategorier.

Inflation kan vara en av de mer skadliga av de vanliga pensionsöverraskningarna.

Med NewRetirement Planner kan du ställa in och ändra dina egna pessimistiska och optimistiska inflationstakt – vilket ger dig en bättre bild av din framtid.

Potentiella börsnedgångar eller förluster på bostadsmarknaden är skäl att oroa sig för pensionering.

Faktum är att forskningen visar att väldigt få pensionärer känner sig redo för dessa ekonomiska chocker:

Faktum är att det är viktigt och komplicerat att hantera dina tillgångar – ditt hem och dina besparingar.

Många människor gör det själva, men andra söker hjälp från en finansiell rådgivare. NewRetirement erbjuder en lågkostnadsrådgivningstjänst som utnyttjar teknikens kraft för att leverera extremt värdefulla råd och vägledning för en säkrare framtid. Prata med oss om dina problem idag!

SOA-undersökningen visade att dagens förtidspensionärer planerar att gå i pension vid en betydligt högre ålder än vad nuvarande pensionärer faktiskt går i pension. Medianvärdet för faktisk pensionsålder är 60, men två av tio förtidspensionärer sa att de planerar att arbeta åtminstone till 68 års ålder och 14 % sa att de inte planerar att gå i pension alls.

Även om det är ett beundransvärt mål, är faktum att många seniorer inte kan fortsätta arbeta efter normal pensionsålder. Undersökningar från Employee Benefits Research Institute visar att sedan konjunkturnedgången 2008 lämnade ungefär hälften av pensionärerna arbetskraften innan de var redo. Vissa seniorer är uppsagda från jobb som de haft i flera år; andra har hälsoproblem som gör det omöjligt att arbeta. Även många "frivilliga" pensioneringar drivs faktiskt av företag som erbjuder förtidspensionspaket eller arbetsplatskulturer som är ogästvänliga för äldre arbetstagare.

Många pensionärer som befinner sig i den här positionen vänder sig till "brygganställning", ett jobb som kan vara deltid och betala mindre, men som hjälper till att överbrygga klyftan mellan sitt senaste jobb och heltidspension.

Pensionskalkylatorn NewRetirement låter dig ställa in olika arbetsinkomstnivåer för övergången till pension – vilket ger dig en mer exakt och realistisk plan.

Även om det ÄR mycket troligt att du kommer att vara lycklig när du går i pension, är pensionsdepression förvånansvärt vanligt.

En studie publicerad i Journal of Population Aging fann att de som var pensionerade hade ungefär dubbelt så stor risk att rapportera att de kände symtom på depression än de som fortfarande arbetade. Och forskning från London-baserade Institute of Economic Affairs fann att sannolikheten att någon kommer att drabbas av klinisk depression faktiskt ökar med cirka 40 % efter pensioneringen.

Läs mer om hur du bekämpar pensionsdepression.

Även om den stora majoriteten av amerikaner inte har sparat tillräckligt, finns det ett betydande antal människor som definitivt har sparat för mycket.

Lär dig varför folk sparar för mycket och få råd om hur du vet om du sparar för mycket. Eller hör av personer som har sparat för mycket.

Traditionell pensionsplanering rekommenderar att du strävar efter 80 % av din förtidspension varje år för att upprätthålla din livskvalitet när du går i pension. Tanken är att när du går i pension kommer vissa utgifter – inklusive boendekostnader, pendling, uteservering, löneskatter och pensionssparande – att minska.

Men hushållen spenderar mer än vad de har budgeterat för, särskilt tidigt i pension.

Att överutgifterna är vanligtvis inte på nödvändigheter - såsom mat och hälsovård - utan på diskretionära utgifter, såsom resor och underhåll av ett dyrare hem än de behöver. Det är förståeligt att nya pensionärer efter en livstid av arbete kanske vill unna sig lite. Men överutgifter under de första åren av pensioneringen kan avsevärt öka dina chanser att inte ha tillräckligt för att hålla en livstid.

Även de bästa pensionsplanerna kan lösas om du inte är proaktiv när det gäller att sätta en rimlig budget för pensionsutgifterna och hålla fast vid den. Och ju mer detaljerat desto bättre.

Budgeteraren i NewRetirement Planner gör att du kan förutsäga utgifter efter kategori och variera dina utgifter över tiden. Det här verktyget gör det enkelt att komma igång med att planera din framtida ekonomi, och det tar upp många detaljer som inte täcks av andra verktyg. Detta kan innebära en mer tillförlitlig plan för din framtid.

Vissa människor som lämnar arbetslivet känner att de har förlorat sin status, identitet, sociala stöd eller sitt syfte. I vissa fall leder dessa förlustkänslor till en ökad alkoholkonsumtion och till och med alkoholmissbruk. Vissa studier har till och med visat att alkoholdrickandet ökar bland äldre.

I allmänhet rekommenderar CDC att man begränsar drickandet till högst en drink per dag för kvinnor och två drinkar per dag för män. Men även den summan kan vara för mycket för vissa. När människor åldras blir de ofta mer känsliga för effekterna av alkohol, och tungt drickande kan göra vissa hälsoproblem (som benskörhet och högt blodsocker) ännu värre. Att dricka och ta vissa mediciner, till och med receptfria läkemedel eller naturläkemedel, kan vara farligt eller till och med dödligt.

Det överlägset vanligaste klagomålet om pension är tristess och att inte ha något att göra. Ännu värre, att inte ha något att göra och känna sig irrelevant.

Här är 14 sätt att undvika tristess i pension.

Medan de flesta pensionärer bara tycks "rulla med slag" och anpassa sig när ekonomiska problem uppstår, kan det vara bättre att lära sig av människor som redan är pensionerade och anta "förvarnat är förbearbetat" som ditt pensionsmotto...

Eller ännu bättre, kanske den bästa strategin för din pension är:"Hoppas på det bästa, planera för det värsta."

NYTT förtroendebetyg i pensionsplaneraren! En ny funktion i NewRetirement Planner guidar dig genom processen för att skapa en plan som du kan må bra av.

Det finns fyra faser för att skapa en tillförlitlig plan:

Skapa ett konto eller logga in nu för att ta reda på vilken fas du befinner dig i. NewRetirement Planner gör det enkelt att skapa och underhålla en plan.

Smarta pensionärer inser så småningom att de behöver en professionell plan

5 ämnen som par bör diskutera innan de går i pension

Vad du inte vet kan skada din pension

5 tips för pensionärer som är oroliga för dagens marknadsvolatilitet

Vad Rob Gronkowski kan lära oss om att spara till pension

Var ärlig mot dig själv om vad du vill ha ut av pensioneringen

Finansiella överraskningar som pensionärer (och de som ska gå i pension) vill undvika

6 saker som pensionärer önskar att de hade gjort annorlunda