Tänk att spara för pension är tufft? Du är inte ensam.

Det kräver arbete. Du måste ta dollar du tjänar idag – och lätt skulle kunna spendera idag – och lägga undan dem, kanske i många decennier i framtiden.

De här pengarna kommer att stödja dig när du har slutat arbeta och inte längre tjänar en inkomst.

Tyvärr gör konsumenter i USA inte riktigt ett särskilt bra jobb med att spara. Faktum är att det råder en pensionssparande kris i USA, enligt Economic Policy Institute, en politisk tankesmedja, som släppte en rapport 2016 om pensionssituationen i USA.

Men det är förvirrande att ta reda på hur mycket du faktiskt behöver, särskilt eftersom uppskattningarna varierar mycket mellan finansexperter.

Här är vad rapporten fann:

I genomsnitt har alla familjer i arbetsför ålder, definierade som de mellan 32 och 61 år, sparat 95 776 USD.

För ålder, här är en titt på genomsnittliga familjebesparingar:

56-61: $163,577

50-55: $124,831

44-49: $81,347

38-43: $67,270

32-37:4 4<31, /P>

Problemet med ett medelvärde är att personer med högre inkomster och besparingar tenderar att sneda summorna uppåt, säger EPI.

Sanningen kanske ligger närmare de sparade medianbeloppen. En median är en exakt mitt, vilket betyder att siffran representerar den plats där hälften hade högre belopp och hälften hade lägre belopp sparade.

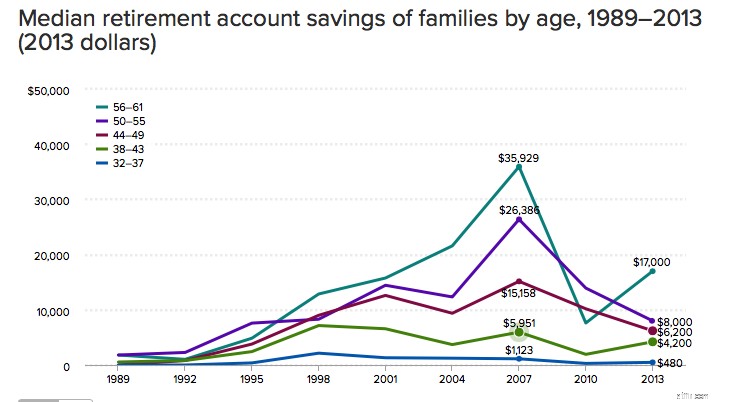

Så här ser siffrorna ut:

56-61: $17 000

50-55: $8 000

44-49: $6 200

38-43: $4 200

32-37: $480

Som en tumregel rekommenderar de flesta finansiella rådgivare att du sparar tillräckligt för att ersätta 70 % till 80 % av din inkomst i pension.

Den formeln är något diskutabel, eftersom vad du behöver efter att du har slutat arbeta skiljer sig från person till person. (För många människor kan utgifterna vara betydligt lägre efter pensioneringen än i arbetsför ålder.)

Den allmänna regeln skulle säga att om du tjänar 100 000 USD för närvarande, bör du ha cirka 1,8 miljoner USD sparad vid pensionsåldern, förutsatt att du antar standarduttag på 4 % per år.

Det är okej om dina besparingar mer liknar de mycket lägre beloppen för medel- och mediansparare ovan.

Även om du kanske inte behöver stå för 70 % av din inkomst, måste du antagligen göra allvar med att lägga undan pengar. Om du kan, försök att lägga 15% till 20% av din inkomst före skatt årligen, säger finansexperter.

Utnyttja skattegynnade konton. Om du har tillgång till en 401(k) kan du lägga upp till $19 000 årligen.

En IRA låter dig lägga 6 000 $ bort, med belopp på upp till 7 000 $. Bidrag till traditionella IRA-konton kommer att sänka din skattepliktiga inkomst, medan bidrag till Roth IRA-konton inte är avdragsgilla, men i båda kontotyperna kommer inkomsterna att växa skattefritt fram till pensioneringen.

Få Stash i pension

Spara till pension som ensamstående förälder

Vilka pensionssparplaner är bäst för lärare?

Sparar du tillräckligt?

Är livränta en lösning för babyboomer som går i pension?

Spara för college:Är 529 planer värda det?

Slutet av decenniet avslutas med 3 överraskningar för pensionering

Läkar du efter en tidigare än väntat pensionering?

Invånarna i dessa städer är de mest ekonomiskt förberedda för pensionering