När du behöver finansiering för ditt småföretag – vare sig det är ett rörelsekapitallån för att möta lönerna eller ett löptidslån för att finansiera en expansion till en andra plats – kommer din ekonomi att komma under granskning av långivare.

Förutom att kontrollera dina företagsintäkter och granska dina skattedeklarationer, intresserar sig långivare också för din personliga kreditvärdering. Även om det kanske inte verkar som om din personliga kreditvärdighet borde ha en inverkan på din förmåga att låna pengar till ditt företag, kan det spela en stor roll i lånebeslut. Kan du få ett företagslån med dålig personlig kredit?

Din personliga kreditpoäng är mer än bara ett tresiffrigt nummer; det är faktiskt en ögonblicksbild av hur ansvarsfullt du hanterar dina kredit- och skuldförpliktelser. De två vanligaste personliga kreditvärderingsmodellerna är FICO-poängen, utvecklad av Fair Isaac Corporation, och VantageScore, som skapades av de tre stora kreditbyråerna:Equifax, Experian och TransUnion.

Kreditpoäng baseras på informationen som finns i dina kreditupplysningar. Din kreditupplysning är helt enkelt en detaljerad lista över dina olika skulder, inklusive hur mycket du är skyldig, vilka typer av skulder du har, dina kreditgränser och tillgängliga krediter, din betalningshistorik, åldern på dina konton och hur ofta du har ansökt om ny kredit. Var och en av dessa faktorer påverkar din poäng på olika sätt, men de ingår alla i din personliga kreditvärderingsberäkning.

Så varför skulle en långivare för småföretag bry sig om dina personliga kreditvanor? Svaret är relativt enkelt. Långivare har ett egenintresse av att veta hur sannolikt en låntagare är att kunna betala tillbaka ett lån. Även om din personliga kreditvärdering inte är en direkt indikator på hur hälsosam eller lönsam ditt företag är, säger det mycket om din ekonomiska sundhet.

Om till exempel din kreditpoäng är låg på grund av att du tidigare har betalat räkningar sent, kan det tyda på för långivaren att du sannolikt kommer att missa dina förfallodatum på framtida lånebetalningar. Om du är maxad på flera kreditkort kan en långivare anta att du är desperat efter kontanter och ser dig som en högre risk.

Att få småföretagslån med dålig personlig kredit kan vara svårt. Långivare kan vara mer ovilliga att låna ut, eller om de gör det kan de ta ut en högre ränta för lånet. Din personliga kreditpoäng kan också påverka saker som dina försäkringspriser eller om du måste betala en deposition för att få el-, telefon-, vatten- eller internettjänster för ditt företag.

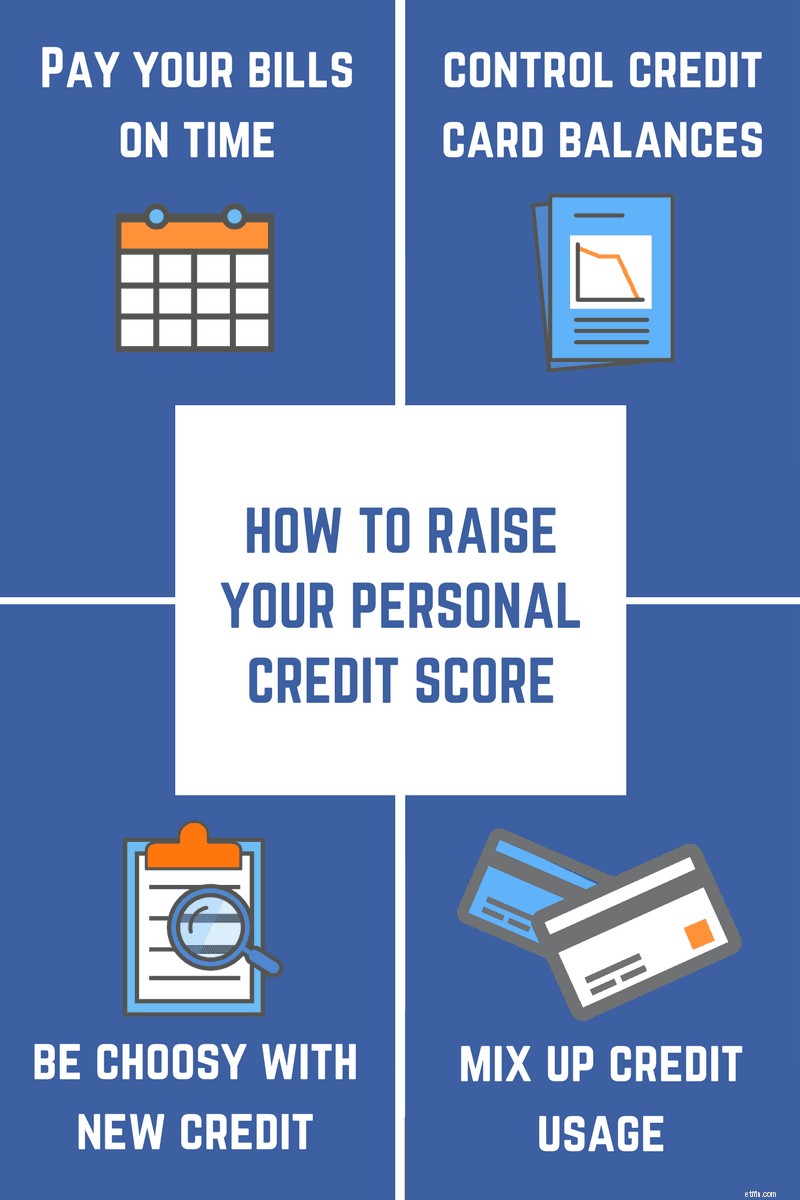

Att förbättra din personliga kreditvärdering är ofta bara en fråga om att öva på några goda ekonomiska vanor. Om ditt betyg inte är så högt som du skulle vilja, här är några tips som kan hjälpa dig att öka din kreditvärdighet:

Personliga kreditpoäng kan göra eller knäcka dig när det gäller att ansöka om skuldfinansiering. Innan du ansöker om ett lån, ta dig tid att granska dina kreditupplysningar och poäng, och jämför sedan det med vad långivarens kreditkrav är. Om din poäng är över den gräns som en långivare förväntar sig, kan det vara smidigt att kvalificera sig för ett lån. I vissa situationer kan du behöva skaffa ett privatlån för att starta ett företag. Men att omsätta de tips som beskrivs ovan i handling kan hjälpa dig att vända ett lågt resultat så att du kan få den finansiering som ditt lilla företag behöver för att lyckas.

Bond Street förvandlar utlåning till småföretag genom teknik, data och design. Vi erbjuder löptidslån på upp till 1 miljon USD, med räntor som börjar på 6%.

Hur kan personligt ansvar påverka din kreditupplysning?

Kan ett brottsregister påverka din kreditpoäng?

Ändringar kommer i ditt kreditvärde

Vet varför din kreditpoäng ändras:9 pengar att överväga

Vad är din Beacon Credit Score?

Vad påverkar ditt FICO-resultat egentligen?

Skriv ditt affärssyfte (och varför det är viktigt)

Stänga ett kreditkort utan att skada din kreditpoäng