I affärer förblir värdet på dina tillgångar inte detsamma. En tillgångs marknadsvärde kan vara högre eller lägre än dess bokförda värde. Om värdet på dina tillgångar permanent förändras till det sämre, måste du bokföra nedskrivningen av tillgångar.

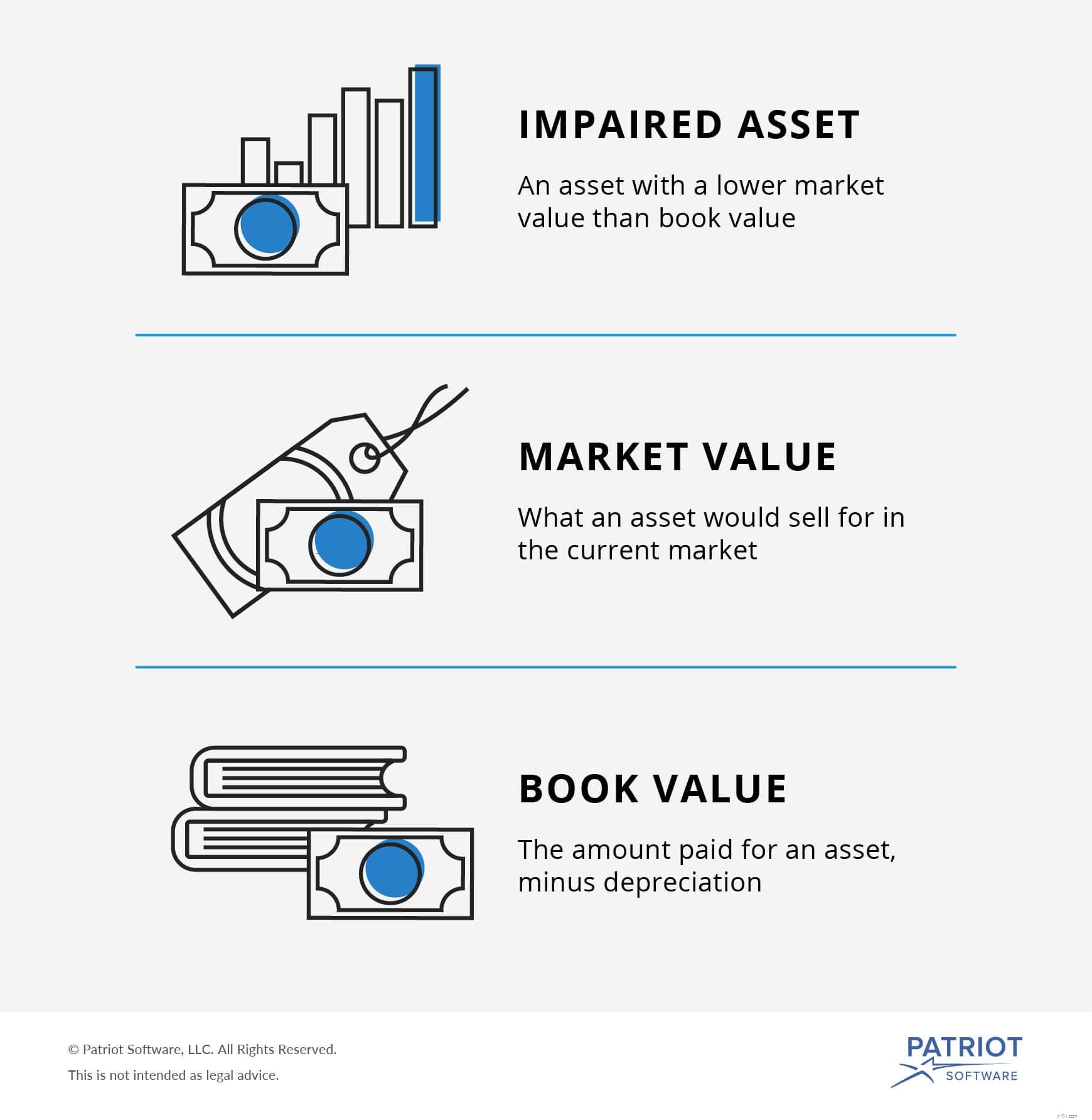

En nedskriven tillgång är en tillgång med ett lägre marknadsvärde än bokfört värde. Marknadsvärde, eller verkligt värde, är vad en tillgång skulle sälja för på den aktuella marknaden. Å andra sidan är bokfört värde, eller redovisat värde, det belopp du betalat för tillgången, minus avskrivningar. En nedskriven tillgång skulle sälja för mindre nu än vad den är teoretiskt värd (vad du betalade för den minus avskrivningar).

Företagsägare vet att en tillgångs värde kommer att fluktuera under dess livstid. Men när tillgångens värde är lägre än dess ursprungliga kostnad minus avskrivning, och du förväntar dig att den inte kommer att återhämta sig, måste du registrera det som en nedskrivning.

En nedskrivning är en tillgångs bokförda värde minus dess marknadsvärde. Du måste registrera det nya beloppet i dina böcker genom att skriva av mellanskillnaden. Skriv tillgångens nya värde på dina framtida bokslut. Och du kan också behöva registrera ett nytt belopp för tillgångens avskrivning.

Du kommer troligen att hantera nedskrivningar av immateriella tillgångar (icke-fysiska tillgångar) samt nedskrivningar av anläggningstillgångar, som är långsiktiga tillgångar. Generellt behöver du inte oroa dig för nedskrivning av lågkostnadstillgångar.

Att upptäcka nedskrivningar av finansiella tillgångar kan vara knepigt. Här är några sätt du kan se att en tillgångs minskade värde är en nedskrivning:

När en tillgång är nedskriven måste du uppdatera din bokföring och ekonomi. Annars kommer dina uppgifter att vara felaktiga och visa ett falskt värde på ditt företags lönsamhet.

Nedan kan du lära dig hur du beräknar och registrerar en nedskrivning.

Innan du bokför nedskrivningsförlusten för en av dina tillgångar måste du beräkna dess verkliga marknadsvärde. Och du måste veta hur mycket dess redovisade värde är.

Din tillgångs redovisade värde ska registreras på dina finansiella rapporter. Om du inte har ett register över dess redovisade värde, hitta kvitton som anger hur mycket du betalat för det. Och beräkna dess värdeminskning.

Bestäm tillgångens verkliga marknadsvärde. Dra sedan av dess redovisade värde från det verkliga marknadsvärdet.

Till exempel har du en dator med ett bokfört värde på 1 000 USD. Efter att ha tappat den nerför en trappa tappar den en del funktionalitet. Dess marknadsvärde sjönk plötsligt till 500 dollar. Du måste registrera en nedskrivning på 500 USD.

Du måste registrera din nedskrivning genom att skapa en ny journalanteckning. Registrera förlusten genom att öka ditt utgiftskonto. Du kan göra detta genom en debitering. Och du måste minska tillgångens värde. Du kan göra detta genom att kreditera motsvarande tillgångskonto.

Så här skulle du ställa in din journalpost för värdeminskning:

| Datum | Konto | Anteckningar | Debet | Kredit |

| XX/XX/XXXX | Utgifter | Nedskrivningsförlust | X | |

| Tillgång | X |

Låt oss säga att du måste registrera en nedskrivningsförlust på $7 000 för en tjänstebil. Din journalanteckning skulle vara följande:

| Datum | Konto | Anteckningar | Debet | Kredit |

| XX/XX/XXXX | Utgifter | Nedskrivningsförlust (bil) | 7 000 | |

| Tillgång | 7 000 |

Att skapa en journalanteckning är dock inte ditt enda registeransvar. Du måste också redovisa förlusten på ditt företags resultaträkning och balansräkning. Detta kommer att visa en förlust i lönsamhet.

Anteckna förlusten på din resultaträkning, under avsnittet om utgifter. Anteckna förlusten i tillgångsvärde på din affärsbalansräkning, under tillgångsavsnittet.

Om en tillgångs nedskrivningsförlust minskar kan du återföra förlusten du tidigare redovisade.

Efter en nedskrivning kan tillgångens värde förbättras eftersom tillgångens värde ökar avsevärt, du använder tillgången mer eller dess prestanda ökar.

Du kan inte återföra en nedskrivning av goodwill (t.ex. varumärke, patent, etc.).

Redo att bli chef för dina bokföringsböcker? Med Patriots bokföringsprogram online kan du enkelt spåra ditt företags utgifter och inkomster. Dra enkelt information för att göra korrekta finansiella rapporter. Få din kostnadsfria provperiod idag!

Hur man bestämmer värdet på en husbil

Hur man beräknar värdet av personlig egendom

Hur man bedömer värdet av en tidsdelning

Hur man kontrollerar en finansiell rådgivares uppgifter på rätt sätt

Hur köper du rätt ETF

Hur planerar du din passiva inkomst på rätt sätt?

Hur bojkottar man Kina i Indien – på rätt sätt?

Hur man väljer rätt finansiell rådgivare