Investerare jämför många riskfaktorer när de tittar på om ett företag är värt att investera i. En av de finansiella aspekterna som investerare kan titta på är ditt företags riskjusterade avkastning. Så vad är en riskjusterad avkastning?

En riskjusterad avkastning är när du eller en investerare (t.ex. småföretagsänglar) mäter mängden risk som är involverad i en investerings avkastning. Med en riskjusterad avkastning kan du också jämföra risk med din potentiella belöning.

I grund och botten är en riskjusterad avkastning hur mycket avkastning din investering ger i förhållande till mängden risk som investeringen har.

I allmänhet representeras riskjusterad avkastning som siffror eller betyg. I de flesta fall gäller en riskjusterad avkastning för investeringsfonder, enskilda värdepapper och portföljer.

Riskjusterad avkastning mäter vissa faktorer inklusive:

Riskjusterad avkastning gör det möjligt för investerare att analysera investeringar med hög risk kontra lågrisk. Vanligtvis gäller att ju lägre risk, desto bättre är den riskjusterade avkastningen.

Det finns några sätt du kan beräkna riskjusterad avkastning genom att använda nyckeltal och formler. Vissa beräkningar kan vara mer komplicerade än andra. När de jämför investeringar tittar många investerare på flera riskmått och jämför resultat.

För att förenkla processen kan du mäta risk genom att använda antingen Sharpe-kvoten eller Treynor-kvoten.

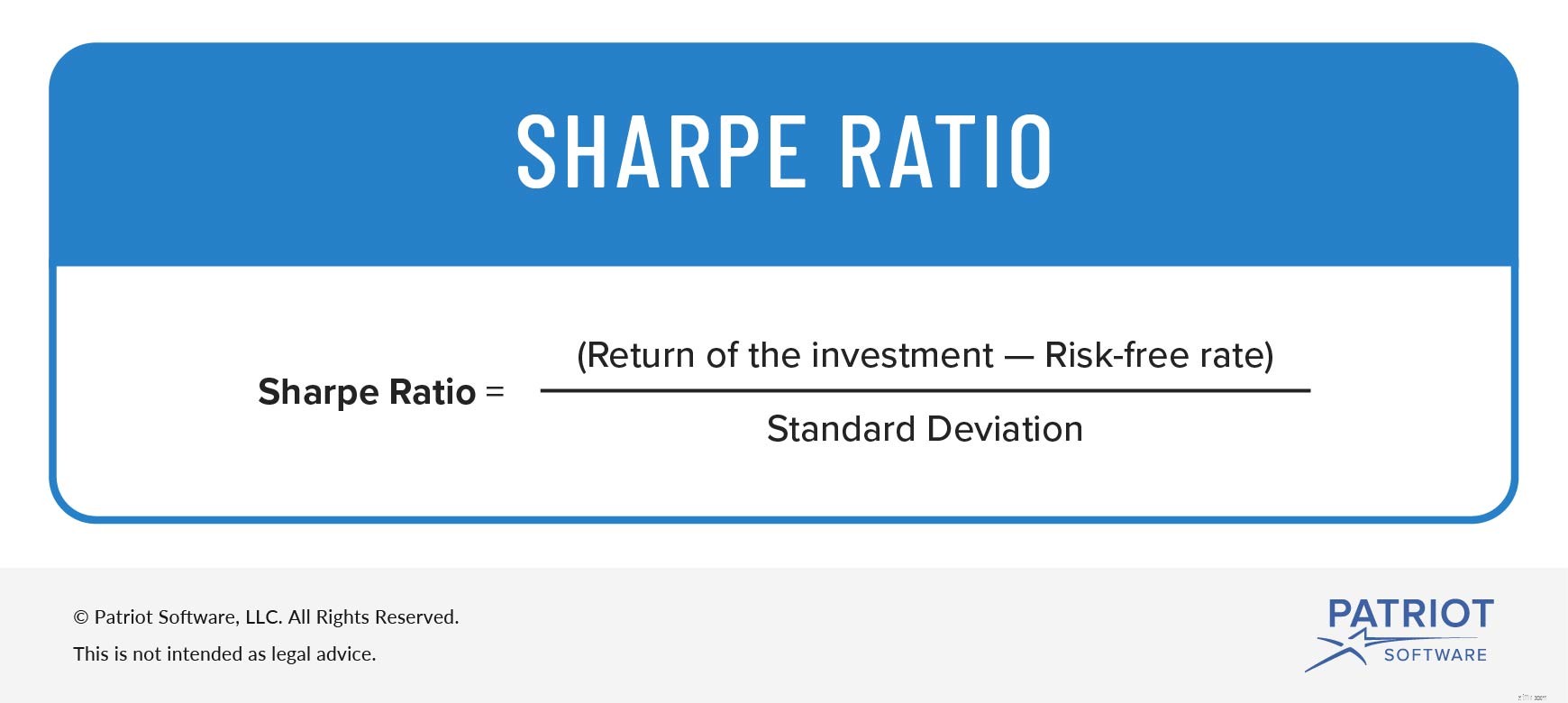

Aktiekvoten har utvecklats för att hjälpa investerare att förstå avkastningen på en investering genom att jämföra den med dess risk. Det är den mest populära riskmätningsmetoden. I huvudsak beräknar förhållandet den genomsnittliga avkastningen (t.ex. liknande risker).

För att beräkna Sharpe-kvoten, subtrahera den riskfria räntan från avkastningen på investeringen. Den riskfria räntan är avkastningen på en investering utan risk.

Dela sedan siffran med standardavvikelsen för investeringens överavkastning. Standardavvikelsen jämför en investerings avkastning med dess genomsnittliga avkastning.

Sharpe ratio =avkastning på investeringen – riskfri ränta / standardavvikelse

Allt detta förhållande och formelprat kan bli lite förvirrande. Så låt oss ta en titt på ett exempel på hur Sharpe-förhållandet används.

Säg att du vill jämföra två investeringar, Investering A och B. Investering A gav en avkastning på 20 % under det senaste året och hade en standardavvikelse på 7 %. Investering B gav en avkastning på 15 % och hade en standardavvikelse på 4 %. Den riskfria räntan var 3 % för båda investeringarna. Sharpe-kvoterna för båda investeringarna skulle se ut så här:

Investering A:(20 % – 3 %) / 7 % =2,43

Investering B:(15 % – 3 %) / 4 % =3

Investering A:s riskjusterade avkastning är 2,43 medan Investering B:s är 3. Även om Investering A har en högre avkastning, har Investering B en högre riskjusterad avkastning.

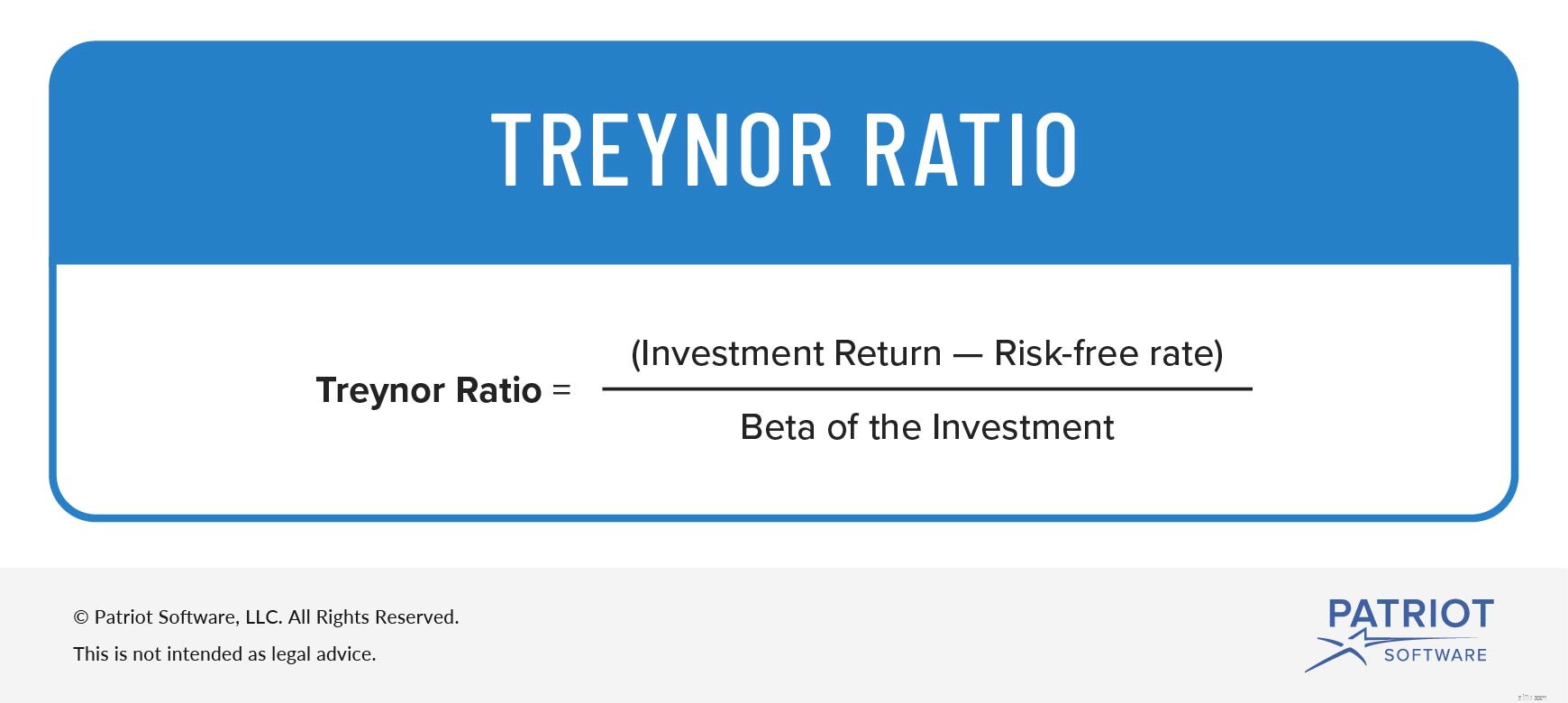

Treynor-kvoten, eller belöning-till-volatilitetskvoten, hjälper till att bestämma hur mycket avkastning det finns för varje riskenhet för en investering.

Treynor-förhållandet är mycket vanligt för Sharpe-förhållandet. Men istället för att använda standardavvikelse som Sharpe-förhållandet, använder Treynor-förhållandet beta.

I formeln mäter beta förändringen av en investerings avkastning som svar på förändringar på den totala marknaden.

För att beräkna Treynor-förhållandet, använd följande formel:

Treynor ratio =Investeringsavkastning – Riskfri ränta / Beta av investeringen

Låt oss ta en titt på ett exempel på Treynor-förhållandet. För att göra det enkelt kommer vi att använda samma data från Sharpe-förhållandeexemplet.

Som en påminnelse ger investering A en avkastning på 20 % och investering B ger en avkastning på 15 %. Båda placeringarna har en riskfri ränta på 3%. Beta för investeringar A och B är 0,50. Koppla in informationen i Treynor-kvotsformeln för att få dina totaler.

Investering A:(20 % – 3 %) / 0,50 =0,34

Investering B:(15 % – 3 %) / 0,50 =0,24

Investering A är 0,34 och Investering B är 0,24. Som du kan se har investering A en högre Treynor-kvot än investering B. Eftersom investering A har en högre Treynor-kvot ger den mer avkastning per riskenhet än investering B.

Behöver du ett sätt att effektivisera din redovisningsprocess och enkelt spåra ditt företags transaktioner? Patriots bokföringsprogram online låter dig importera banktransaktioner, skapa fakturor och mer. Vad väntar du på? Starta din självstyrda demo idag!

Gillar du det du läser? Låt oss ansluta, vän! Gilla oss på Facebook och låt oss prata.