För att driva ett framgångsrikt företag måste du ta vissa risker. Men risktagande betyder inte att du inte gör lite riskhantering för småföretag för att skydda ditt företag från att förlora pengar. Även om du inte kan undvika alla hot, kan vissa typer av företagsförsäkringar hjälpa till att minska det ekonomiska slaget när det oväntade händer.

Är du osäker på vad som finns tillgängligt? Läs vidare för att lära dig mer om dina försäkringsalternativ för småföretag.

Tyvärr täcker inte försäkringen allt.

Tyvärr täcker inte försäkringen allt. Om du drabbas av en naturkatastrof eller annan deklarerad nödsituation kan annan hjälp vara tillgänglig. För mer information, ladda ner vår kostnadsfria guide om att navigera genom katastrofer och nödsituationer.

Få min gratis guide!Företagsförsäkring kan skydda ett företag från ekonomiska förluster relaterade till kvalificerande händelser, som egendomsskada, skada eller förlorad affärsinkomst. Liksom hemförsäkring eller bilförsäkring, ersätter försäkringsleverantörer dig för delar av eller alla dina förluster om ditt företag påverkas av täckta händelser.

Här är en enkel genomgång av hur företagsförsäkring fungerar:

Du kan välja olika typer av företagsförsäkringar utifrån din bransch och behov. Försäkringen du tecknar avgör vilka potentiella händelser ditt företag är skyddat mot.

Vänta inte med att ta reda på vilka typer av försäkringar du behöver förrän du lidit en skada. Förebygg en dyr katastrof genom att skydda din verksamhet tidigt.

Du kanske undrar Vilken typ av företagsförsäkring behöver jag? Innan du registrerar dig för alla tillgängliga försäkringar, utvärdera ditt företags viktigaste riskfaktorer. Förstå sedan grunderna för vad varje typ av småföretagsförsäkring täcker.

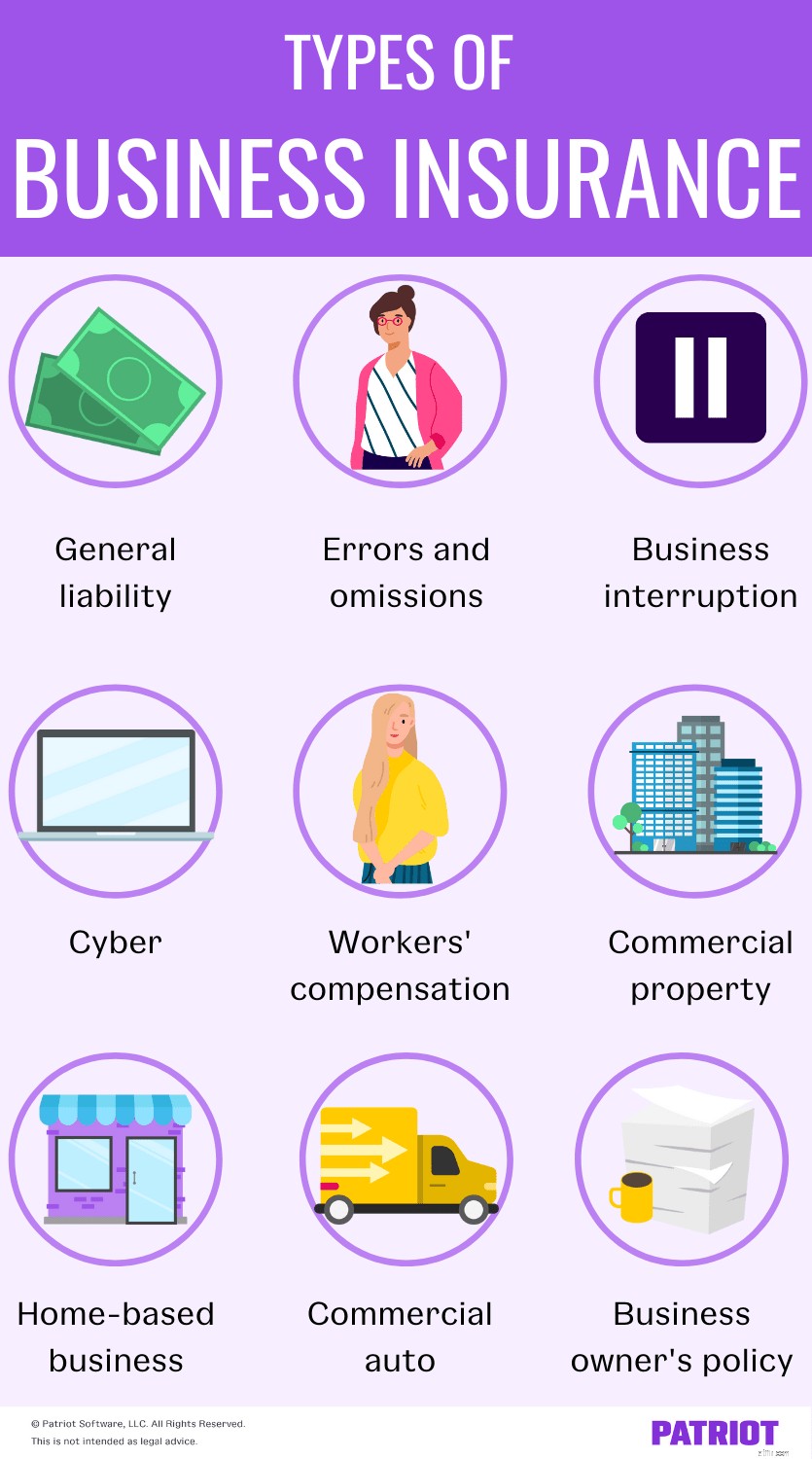

Ta en titt på dessa nio typer av småföretagsförsäkringar som du kan behöva för att skydda ditt företag.

Allmän ansvarsförsäkring (GL) skyddar ditt företag om du ställs inför skador på egendom, kroppsskada eller personskador orsakade av verksamheten. Misstag i din affärsverksamhet kan fysiskt skada någon eller deras egendom, skada någons rykte eller störa integriteten.

Allmän ansvarsförsäkring hjälper till att täcka:

Du äger till exempel ett byggföretag. Om affärsverksamheten skadade en kunds egendom skulle den allmänna ansvarsförsäkringen täcka kostnaden för skadorna.

Tänk på att den allmänna ansvarsförsäkringen inte täcker alla typer av skadefall. Kontrollera med försäkringsbolagen för att ta reda på vilken typ av skadestånd de täcker.

Du kan få en allmän ansvarsförsäkring på egen hand. Eller så kan du kombinera den med fastighetsförsäkring under en företagsägares försäkringsplan (förklaras senare).

Vem ska få den här typen av försäkring? Överväg att skydda ditt företag med en allmän ansvarsförsäkring om du ser kunder personligen, har tillgång till deras fastigheter eller representerar deras företag.

Fel och utelämnanden (E&O)-försäkring, eller yrkesansvarsförsäkring, täcker kundkrav som riktas mot ditt företag. Om du tillhandahåller en tjänst som inte uppfyller de utlovade resultaten kan en kund stämma dig.

E&O-försäkringen täcker:

Vem ska få den här typen av försäkring? Du bör ha en E&O-försäkring om du ger rekommendationer, vägledning, råd eller tjänster. Vanliga företagsägare som har denna typ av företagsförsäkring inkluderar läkare, advokater, revisorer och evenemangsplanerare.

En affärsavbrottsförsäkring, eller affärsinkomstförsäkring, är en täckning som ersätter förlorad inkomst om en katastrof (t.ex. stormar, stöld etc.) inträffar och du måste stänga tillfälligt.

Avbrottsförsäkringsplan kan täcka utgifter som:

I allmänhet är avbrottsförsäkring en del av en företagares försäkring. Om du är intresserad av att försvara ditt företag mot katastrofer, prata med försäkringsbolagen för att se hur mycket avbrottsskydd som finns tillgängligt.

Vem ska få den här typen av försäkring? Företagare som har fysiska affärsplatser väljer vanligtvis avbrottsförsäkring.

Cyberförsäkring är täckning som kan hjälpa till att skydda företagare som hanterar cyberattacker och hackinghot. Tänk på att det inte förhindrar cyberattacker – det hjälper dig bara med kostnaderna om du blir offer för dem.

Denna typ av företagsförsäkring täcker kostnaden för:

Vem ska få den här typen av försäkring? Företag som hanterar någon form av personlig identifierbar information (PII) kan överväga cyberförsäkring.

Arbetsskadeersättning är en statlig försäkring som skyddar företag om en anställd blir sjuk eller skadad på jobbet. De flesta stater kräver att företag har denna typ av företagsförsäkring.

Arbetsersättning täcker:

I allmänhet kan du få en arbetsskadeförsäkring genom ett privat försäkringsbolag. Du måste dock erhålla arbetarskydd genom en statlig fond om du gör affärer i North Dakota, Ohio, Washington eller Wyoming.

Vem ska få den här typen av försäkring? Vanligtvis måste alla företag med anställda teckna en arbetsskadeförsäkring.

Kommersiell egendomsförsäkring skyddar ditt företags materiella tillgångar från förluster. Vad är materiella tillgångar? De är de fysiska tillgångarna som tillför värde till ditt företag, inklusive din byggnad, inventarier, skyltar och utrustning.

I affärer kan brand, stormar eller andra naturkatastrofer orsaka skador på din fysiska egendom. Stöld eller skadegörelse kan också skada ditt företags egendom.

Kommersiella fastighetsförsäkringar hjälper till att täcka kostnaden för:

Vem ska få den här typen av försäkring? Företag med fysiska tillgångar bör överväga att skaffa en kommersiell fastighetsförsäkring.

En hembaserad företagsförsäkring täcker affärsförluster som uppstår i ditt hem. Hembaserad företagsförsäkring går längre än husägar- eller hyresförsäkring för att täcka företag förluster.

En hembaserad företagsförsäkring täcker:

Vem ska få den här typen av försäkring? Hembaserade företag kan överväga att registrera sig för denna typ av småföretagsförsäkring. Du kan också titta på hembaserad företagsförsäkring om människor (t.ex. kunder, anställda, partners) kommer in i ditt hem för affärsaktiviteter.

Kommersiella bilförsäkringar täcker fordon (t.ex. bilar, lastbilar, skåpbilar) du använder för att driva ditt företag. Denna typ av småföretagsförsäkring liknar personlig bilförsäkring.

Dessa typer av försäkringar omfattar:

Kommersiella bilförsäkringar erbjuder andra alternativ i fråga om behörighet, täckningar och gränser än personliga försäkringar. Du kan ha många fordon som omfattas av en kommersiell bilförsäkring.

Vem ska få den här typen av försäkring? Du kan överväga kommersiell bilförsäkring om du ofta använder fordon för att driva ditt företag. Exempel på företag med denna typ av småföretagsförsäkringar inkluderar lastbils-, plog- och leveransföretag.

Företagsägarens policy (BOP)-försäkring samlar grundläggande täckning för egendoms- och ansvarsrisker i ett paket.

En BOP kan täcka kostnader förknippade med:

BOP-försäkringen omfattar inte täckning för E&O och kommersiella fordon. Arbetsskadeförsäkringar, hälso- och sjukförsäkringar är inte heller en del av en BOP. Du kan lägga till andra typer av försäkringar (som de som anges i den här artikeln!) till en BOP.

Vem ska få den här typen av försäkring? Alla företagare bör överväga att skaffa företagsägarens försäkring. Under en BOP får du andra typer av försäkringar (t.ex. allmänt ansvar, affärsavbrott och egendom) samlade.

Den här artikeln har uppdaterats från det ursprungliga publiceringsdatumet den 12 maj 2016.

Har du råd med 72 000 USD per år för långtidsvård?

Så här handlar du livförsäkring

Försäkring för egenföretagare:7 viktiga täckningstyper

Är en popup-butik rätt för ditt företag?

Är ett mikrolån rätt för dig?

Är en inkubator rätt för dig?

Behöver du verkligen företagsförsäkring?

Fick dig täckt:Specialförsäkringar för ditt företag