Om du vill dra nytta av företagsavdrag före årets slut kan du bestämma dig för att förskottsbetala en del av dina utgifter. Men håll ut! Innan du gör det måste du lära dig om 12-månadersregeln för förbetalda utgifter.

Så vad inkluderar förbetalda utgifter? Förutbetalda utgifter är utgifter du betalar för i förskott innan du får en produkt eller tjänst. Varje gång du betalar för något i förskott måste du registrera det i dina böcker som en förbetald utgiftspost.

Förutbetalda utgifter kan inkludera, men är inte begränsade till:

Företag och privatpersoner kan ha förbetalda utgifter. Om ditt företag betalar för produkter eller tjänster i förväg innan det tar emot dem har du en förbetald kostnad.

Om du använder kontantmetoden för redovisning drar du av utgifter det beskattningsår du faktiskt betalar dem. Men du kanske inte kan dra av en utgift du betalar i förskott, alias en förbetald kostnad.

En förbetald kostnad är endast avdragsgill det år den gäller, såvida den inte uppfyller kraven för 12-månadersregeln...

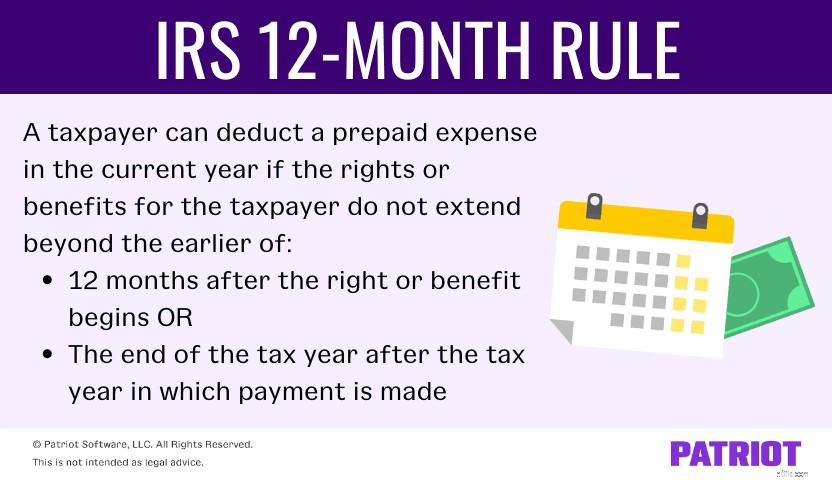

Enligt IRS 12-månadersregel kan en skattebetalare dra av en förskottsbetald kostnad under innevarande år om rättigheterna eller förmånerna för skattebetalaren inte sträcker sig längre än tidigare av:

Du kan använda 12-månadersregeln för företagsförsäkringspremier, affärslicenser, hyra och leasingbetalningar och betalningar för att säga upp affärsavtal. Men du kan inte använd regeln för betalningar för räntor, lån och andra ekonomiska intressen, eller köp av möbler, utrustning och andra långsiktiga kapitaltillgångar.

Om du använder kontantredovisning kan du dra av förbetalda kostnader så länge 12-månadersregeln gäller.

I andra fall kan du behöva använda den allmänna regeln. Enligt den allmänna regeln får du inte dra av hela beloppet av en förskottsbetalning som omfattar mer än 12 månader. Och du måste dra av en del av betalningen baserat på det år den gäller.

Om du inte har använt 12-månadersregeln och/eller den allmänna regeln, kontakta IRS för att få godkännande innan du använder dem.

För mer information om 12-månadersregeln för förbetalda utgifter, se publikation 538.

12-månadersregeln förvränger din hjärna? Oroa dig inte - du är inte ensam. För att förstå regeln, låt oss ta en titt på ett par exempel på hur det hela fungerar.

Säg att ditt företag betalar 5 000 USD den 31 december 2021 för en försäkring som gäller 1 januari 2022 – 31 december 2022.

Eftersom förmånen (aka försäkringen) inte går förbi en 12-månadersperiod eller längre än utgången av beskattningsåret efter det år då utbetalningen gjordes, gäller 12-månadersregeln. Och hela $5 000 är avdragsgilla 2021.

Du är en kontantbaserad skattebetalare med ett kalenderår. Den 1 september 2021 betalar du 1 000 USD för företagsförsäkring som täcker de första sex månaderna 2022 (januari till juni 2022).

I den här situationen gäller 12-månadersregeln även om förmånen börjar på det nya året eftersom den inte sträcker sig längre än till slutet av 2021. Dra av hela 1 000 USD 2021.

Du är en kalenderårsskattebetalare och betalar 6 000 USD 2021 för en försäkring som gäller i tre år (eller 36 månader). Policyn börjar 1 juli 2022.

I denna situation gäller inte 12-månadersregeln. I stället gäller den allmänna regeln att en utgift som betalas i förskott endast är avdragsgill det år den gäller.

Eftersom du måste följa den allmänna regeln är endast 1 000 USD [(6 månader / 36 månader) X 6 000 USD] avdragsgilla 2022. Under 2023 och 2024 är endast 2 000 USD avdragsgilla [(12 månader / 36 månader) X 6 000 USD] och de återstående 1 000 USD är avdragsgill 2025 (6 000 USD – 1 000 USD – 2 000 USD – 2 000 USD).

Bokföringsprogram som är lätt att använda!12-månadersregeln fungerar annorlunda för periodiseringsgrundande skattebetalare. Så lyssna.

Det finns två test som ditt företag måste klara innan du kan tillämpa 12-månadersregeln:

I allmänhet kan skattebetalaren inte dra av en förskottsbetald kostnad förrän betalningsskyldigheten är fastställd (alla händelser har inträffat för att fastställa ansvar), kostnaden kan fastställas och skattebetalaren faktiskt får den förbetalda produkten eller tjänsten (ekonomisk prestation).

Vissa kontantbetalningar kan resultera i ekonomisk prestation, inklusive försäkringsavtal, garantiavtal, skatter och arbetsskadeersättningsansvar.

Säg att du betalar 20 000 USD den 31 december 2021 för fastighetsskatt som täcker de första sex månaderna 2022 (januari – juni). Eftersom skatter räknas som ekonomisk prestation kan du dra av den förskottsbetalda fastighetsskatten 2021.

Hur får du gratis matkuponger till snabbköpet

Hur du vet när det är rätt tid att köpa aktier

14 aktier med hög avkastning att köpa för 4 %-regeln

Tumregeln 50/30/20 för budgetering

Vad är regeln om 70?

Vad investeringsförtroenderegeln betyder för dig

AI är vägen framåt för redovisning

Budgetresortips för att ta dig hem till semestern