Har du någonsin undrat om dina investeringar går bra på grund av dina bra investeringsbeslut eller för att du tar över risknivåer? För att svara på den frågan behöver vi en metod för att jämföra prestanda för olika portföljer som också tar hänsyn till deras risknivå. Det är vad "riskjusterad avkastning" handlar om.

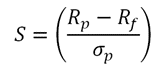

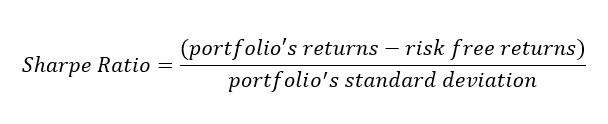

Det förmodligen mest kända sättet att mäta riskjusterad avkastning är Sharpe Ratio, som utvecklats av nobelpristagaren ekonomen William Sharpe. Den beräknas genom att bestämma din portföljs "överavkastning" för en given tidsperiod, och sedan dividera den med portföljens standardavvikelse, som är ett mått på dess volatilitetsrisk.

Din portföljs överavkastning är det belopp den tjänade över avkastningen på en riskfri tillgång, vanligtvis en kortfristig amerikansk statsobligation. Så om obligationen betalar 3 % ränta och din portfölj tjänade 5 %, är din överavkastning 2 %.

Vi kommer att gräva ner i detaljerna i nästa avsnitt, men den viktigaste punkten att tänka på är detta:Sharpe Ratio delar i själva verket din avkastning med din risk. Högre Sharpe-kvoter indikerar bättre riskjusterad avkastning. (Vi bör notera att Sharpe Ratio kan användas för att jämföra inte bara portföljer utan även individuella investeringar som fonder och ETF:er.)

För att verkligen förstå Sharpe-förhållandet måste du känna till dess formel.

Det kan se lite komplicerat ut, men konsekvenserna är ganska enkla. Investerare vill ha högre överavkastning (den övre halvan av formeln); en högre siffra där ökar Sharpe Ratio. Men investerare vill minimera risken (representerad av standardavvikelse i den nedre halvan av formeln); när risktalet blir högre minskar det Sharpe Ratio.

Att beräkna Sharpe-kvoten för en portfölj är inte särskilt användbart i sig; det är verkligen menat att hjälpa till att jämföra en portfölj (eller investering) med en annan. Portföljen med högre Sharpe Ratio-poäng investerar i allmänhet mer effektivt för en given risknivå.

Låt oss titta på två exempel för att förstå detta bättre. Först ut:tre portföljer med samma volatilitetsrisk – standardavvikelsen för var och en är 15 % – men olika avkastning. Lägg märke till hur de varierande avkastningen påverkar Sharpe Ratio.

0

Portföljavkastning:3 %

Riskfri ränta:3 %

Standardavvikelse:15 %

0,27

Portföljavkastning:7 %

Riskfri ränta:3 %

Standardavvikelse:15 %

0,80

Portföljavkastning:15 %

Riskfri ränta:3 %

Standardavvikelse:15 %

Portfölj 1 genererar samma avkastning som en hypotetisk riskfri tillgång, men den tar risk för att göra det, vilket inte är effektivt; dess Sharpe Ratio är 0. Portfölj 2 och 3 ger en viss överavkastning, men allt annat lika är Portfolio 3 överlägsen – och har en högre Sharpe Ratio – eftersom den genererar högre avkastning utan ytterligare risk.

Låt oss titta på ett andra exempel där portföljerna har samma avkastning men olika nivåer av volatilitetsrisk. Nu ändras Sharpe-förhållandet när risken ändras.

3

Portföljavkastning:15 %

Riskfri ränta:3 %

Standardavvikelse:4 %

0,80

Portföljavkastning:15 %

Riskfri ränta:3 %

Standardavvikelse:15 %

0,34

Portföljavkastning:15 %

Riskfri ränta:3 %

Standardavvikelse:35 %

I det här scenariot har Portfölj 1 den högsta Sharpe-kvoten. Den är överlägsen portföljerna 2 och 3 eftersom den uppnår lika stor avkastning utan att ta lika stor risk. När standardavvikelsen (risken) ökar, sjunker Sharpe Ratio-poängen.

Sharpe Ratio-beräkningen antar att en portföljs avkastning har vad som i statistiken kallas en "normalfördelning". Men aktiemarknaden följer inte alltid en normalfördelning, vilket kan leda till brister i beräkningen av en portföljs standardavvikelse. Det kan i sin tur kasta av sig Sharpe Ratio. Detta är i allmänhet ett mindre problem när man jämför väldiversifierade portföljer med portföljer med bara ett fåtal aktier.

Det är också viktigt att komma ihåg att volatilitetsrisk bara är en av de faktorer som en investerare bör överväga när han hanterar en portfölj eller utvärderar potentiella aktie-, obligations-, ETF- eller fondinvesteringar.

Det är lätt att fokusera på investeringsavkastning och inte ta hänsyn till risker när du analyserar din portföljs prestanda eller fattar investeringsbeslut. Sharpe Ratio är ett verktyg som kan ge dig ytterligare insikt i avvägningarna mellan risk och avkastning. Och det är en siffra du kanske vill leta efter när du undersöker och jämför potentiella investeringar som fonder och ETF:er.

Använd våra interaktiva diagram för att se din avkastning under olika tidsperioder och jämföra din portfölj med flera riktmärken.

Gå till Prestanda och värde arrow_forward

(inloggning krävs)

Utnyttja professionell pengahantering med Managed Portfolios. Vi hjälper dig att bygga en anpassad portfölj för att hjälpa dig att nå dina mål och sedan hantera den för att hålla dig på rätt spår.

Läs mer arrow_forward

Förstå för- och nackdelar med EBITDA

Vad är formeln för balansräkningens aktuella kvot?

Förstå Fed och räntor

Förstå Marubozus ljusstakemönster

Förstå de olika typerna av valutahandel

Förstå nyanserna i The Three Drives Pattern

De 4 grundläggande delarna av aktievärdering

Förstå nyckelkomponenterna i ett terminskontrakt