Warren Buffets #1-regel för att investera är "förlora aldrig pengar!" Vi försöker alla ta reda på hur vi ska få den högsta avkastningen med den lägsta acceptabla risken, men "once in a lifetime"-risker på finansmarknaderna verkar regelbundet dyka upp nu för tiden.

Jag har investerat på marknaderna i över 16 år, 5 av dem som professionell handlare. Jag kom ut från college mitt i dot-com-bysten och hade turen att få mitt första jobb som bankman. Jag handlade genom finanskrisen och den stora lågkonjunkturen, och jag försöker nu navigera genom denna pandemi-inducerade depressionsliknande marknad. Precis som många av er kämpar jag med vad jag ska göra.

Sedan mina handelsdagar har jag blivit mycket bättre på att inte förlora pengar, och jag vill dela lite om hur jag gör det genom att använda en skivstångsinvesteringsstrategi. För vissa kan detta verka extremt konservativt, men jag tror att det faktiskt tar en hel del risker och gör att jag kan vara väldigt aggressiv när tiden är mogen.

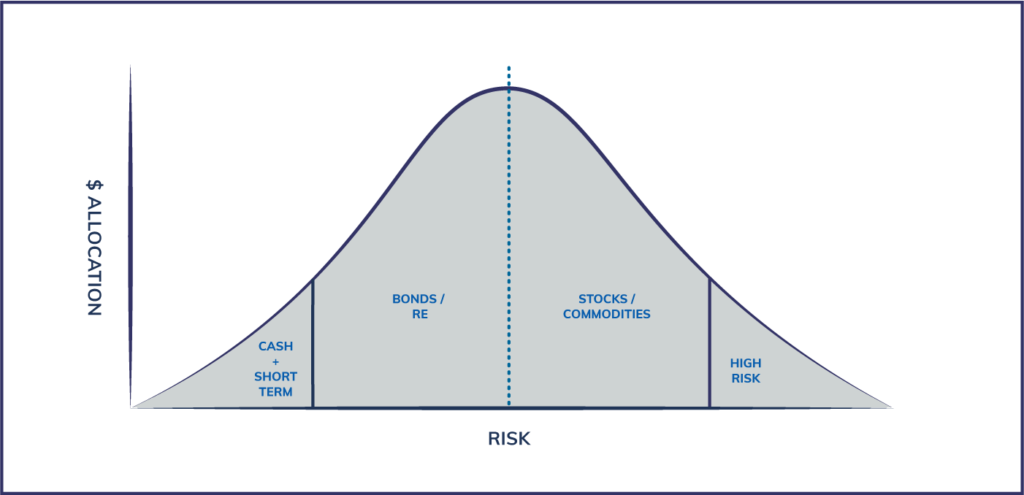

De allra flesta finansiella rådgivare kommer att prata med dig om tillgångsallokering som ungefär efterliknar en normal klockkurva som den nedan. Denna strategi kräver att du avsätter tillräckligt med kontanter för att klara en storm, sprida dina pengar mellan tillgångsklasser (vanligtvis 60/40 aktier till obligationer), och kanske en liten allokering till tillgångsklasser med mycket hög risk, och lite kontanter. Om du skulle rita detta med risk på X-axeln kan det se ut ungefär så här:

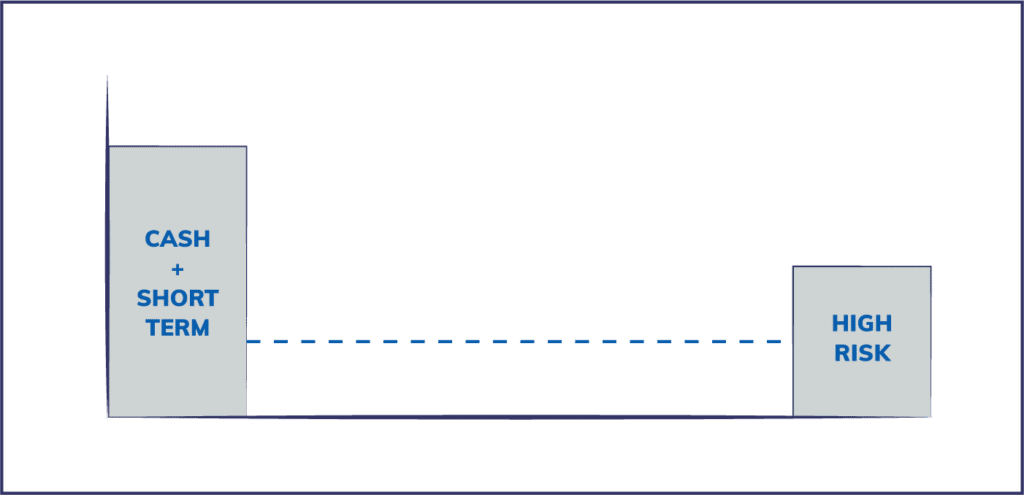

En skivstångsstrategi å andra sidan innebär i princip att investera i ändarna av riskkurvan och undvika mitten, och ser ungefär ut som bilden nedan. Vad detta betyder är att jag har mycket kontanter till hands, väldigt lite aktier, obligationer och traditionella marknadstillgångar, och sedan allokerar en mycket mindre andel av mina likvida tillgångar till alternativa investeringar med en högre riskprofil som högavkastande obligationsspekulation, derivat, private equity, riskkapital och kryptovaluta.

En skivstångsstrategi kan enkelt tillämpas inom tillgångsklasser också, låt oss säga, med 80 % utdelningsaktier med bra balansräkningar och 20 % tillväxtaktier för småbolag. Eller samma allokering av statsobligationer till skräpobligationer i en obligationsportfölj.

En av mina favorittankeledare i ämnet risk är Nassim Taleb, som skrev Fooled By Randomness, The Black Swan och Antifragile. Taleb är en matematiker, riskexpert och före detta hedgefondförvaltare, som blev en framträdande plats under finanskrisen 2008 eftersom han förutspådde det. Taleb argumenterar för en skivstångsinvesteringsstrategi eftersom han tror att överkonstruktion av de globala finansmarknaderna, hävstångseffekten och hur sammankopplade alla banker är gör systemet mindre robust och ömtåligt. Således förvärras mindre chocker i systemet oftare. Dessa risker är i huvudsak "dolda". det finns dolda risker i mitten (aktier och obligationer) som inte tas med i moderna finansiella riskmodeller.

Risk för inteckningsskyddade värdepapper

Ett bra exempel är hur varenda en av de stora amerikanska bostadsstandardmodellerna som användes för att paketera Mortgage Backed Securities inte inkluderade möjligheten för bostadspriserna att bli ens det minsta negativa. När bostadspriserna blev det minsta negativa, greps hela det tunt kapitaliserade bolånesystemet och kaskaderade till varje sammankopplad finansmarknad. Detta var en stor risk som inte togs med i en enkel justering av en modell.

I grund och botten förvandlades en historiskt säker tillgångsklass (hem) till ett mycket riskabelt massförstörelsevapen via finansiell teknik.

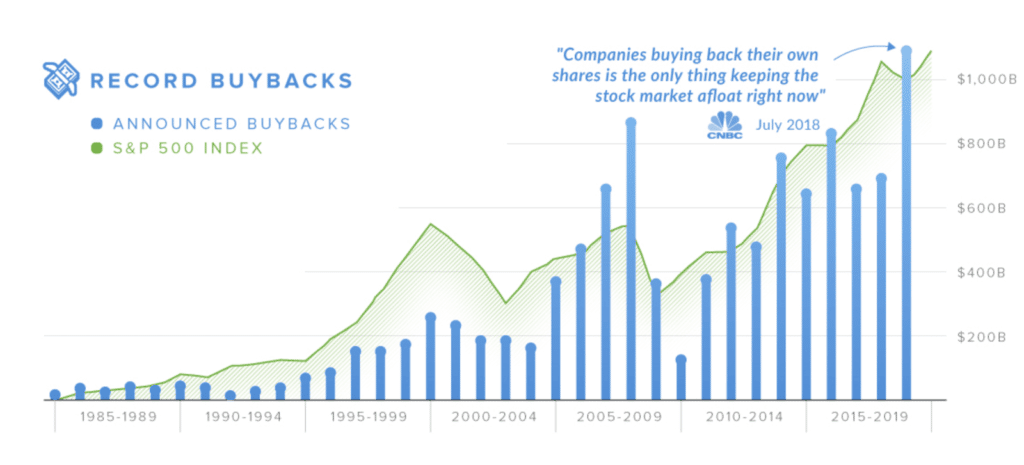

Risk för återköp av aktier

Ett annat exempel som vi ser utspela sig nu är aktieåterköp från företag. Låga räntor har motiverat företagens vd att emittera skulder för att köpa tillbaka aktier för att öka aktiekurserna. Även om detta beteende har ökat aktiekurserna på kort sikt, lämnas företag utan de gratis pengar som behövs för att klara svåra tider som den globala nedläggningen av verksamheten på grund av covid 19-pandemin.

Många av dessa företag har köpt sina egna aktier ända upp i topparna och nu avbryter återköpen när priserna är låga. Detta bryter uppenbarligen mot regel nummer ett för investeringar – köp lågt och sälj högt.

kredit:thevisualcapitalist.com

Vad som är viktigt att förstå för den här artikeln är att emission av billiga skulder för att köpa tillbaka aktier dramatiskt har förändrat riskprofilen för aktier (dold risk) till den grad att tusentals offentliga företag kan upphöra att existera utan federal räddningshjälp.

Syftet med en skivstångsstrategi är att undvika dolda risker och ta mer kontroll över investeringsstrategin genom att vara väldigt säker (kontanter) och ta höga risker som är förståeliga med en mindre del av portföljen. Teoretiskt sett kan du uppnå en anständig blandad avkastning och begränsa din exponering för händelser av typen Black Swan.

Ray Dalio, miljardärens hedgefondförvaltare (som jag faktiskt respekterar och beundrar) proklamerade "cash is trash" i en CNBC-video, och förespråkade en global aktie- och obligationsportfölj. Den intervjun markerade ganska mycket toppen av tjurmarknaden när globala aktiemarknader har smält ner. Han har en bra poäng som jag inte kommer att gå in på här, men för den genomsnittliga personen (dvs. inte en miljardärs hedgefondgrundare) är kontanter faktiskt kung.

Ja, räntorna är fruktansvärda för kontantsparare. Men kontanter är en billig form av försäkring mot vardagliga motgångar. Att betala för en nödsituation på $400 med kontanter istället för att få ett personligt lån eller ännu värre, har värde.

Men låt oss prata om investeringar. Kontanter har alternativvärde. Inom finans har ett optionskontrakt ett implicit värde eftersom det är en rättighet , inte en skyldighet. Du har möjlighet att göra A eller att göra B. Att ha en bra kudde av kontanter på banken ger dig många alternativ att investera när tiden och möjligheten är rätt utan att sälja andra tillgångar (aktier, ditt hem) för att frigöra pengarna .

Flexibiliteten som följer med detta alternativvärde är en viktig del av information som de flesta missar. Jag har nära 80 % av mina likvida tillgångar i kontanter. Så jag kunde undvika den senaste börsnedgången, och nu kan jag kasta mig ut på bra investeringsmöjligheter till bra priser.

Förresten, vet du hur mycket pengar Buffetts Birkshire Hathaway har till hands?

Många tycker att försäkring är ett slöseri med pengar, men som Talib påpekar i sin bok, Antifragile, är försäkring en tillgång som faktiskt kommer att fungera bättre för dig i flyktiga tider. Försäkring är viktigt och har en hög utdelning för dig vid den exakta tidpunkten risken ökar. Att ha adekvata mängder husägares försäkring, bilförsäkring, paraplyskydd och livförsäkring är nyckeln till att undvika ogynnsamma situationer där du måste spendera en enorm summa pengar oväntat.

Jag använder också nyckelmansförsäkringar i mina företag tillsammans med allmänt ansvar och yrkesansvar.

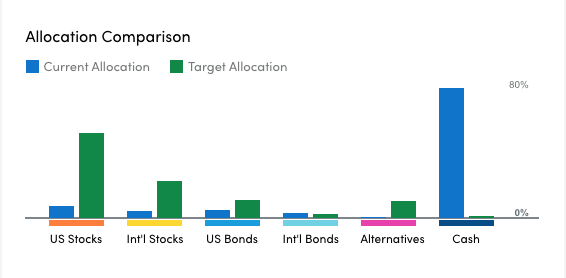

I motsats till råden från de flesta yrkesverksamma inom penninghantering, behåller jag mycket liten relativ exponering mot traditionella aktier och obligationer. Jag har pensionskonton som innehåller dessa instrument som är passiva.

Om du tittar på min faktiska likvida tillgångsallokering kontra vad en toppfintech-pengarförvaltare säger att jag ska rikta in mig på, kan du se hur deras råd (gröna staplar) är raka motsatsen till min strategi.

Min exponering mot aktier och obligationer är i form av lågpris-ETF:er på mina skatteförmånliga pensionskonton. Eftersom min varaktighet är lång på dessa pengar (vilket innebär att jag inte kommer att behöva dem på 30+ år) är jag ok med exponeringen, och jag tror att skatteförvärringen över tiden kompenserar för de ytterligare riskerna.

En ren spelrisk är generellt sett en investering som medför höga förväntningar på misslyckande, men en massiv utdelning om den fungerar. Det bästa exemplet är en nystarts-/riskkapitalinvestering. De bästa uppskattningarna är att 75–80 % av nya företag kommer att misslyckas – det är basfallet. Men den förväntade avkastningen på en investering som går bra är inte 6 % per år. Det är mer som 4-100 GANGER din investering.

Eftersom risken är så hög i dessa investeringar finns det i allmänhet inte många dolda risker – jag har i grunden en god uppfattning om min förväntade förlust som kommer in. Jag tror inte att det är fallet för de flesta allmänt accepterade finansiella investeringar som de senaste finansiella kriserna har visat oss.

Så hur ser det här ut? Jag söker rena spelexponeringar som inte är knutna till aktiemarknaden. Jag investerar i startups och backar upp lokala entreprenörer som restauranger. Jag har också en anständig kryptovalutaposition som jag började samla 2014. Jag planerar att hålla denna investering tills krypton är en bevisad vinnare, eller "går till 0" eftersom storleken på utdelningen är enorm om bitcoin-experimentet fungerar.

Jag använder dessa pengar för att öka mina kunskaper och utnyttja det jag är bra på för att göra mig och mina företag mer marknadsmässiga. Denna process har förvärrat min intjäningsförmåga över tid och gjort det möjligt för mig att återinvestera i mina företag eller i andra icke-korrelerade passiva inkomstkällor.

En skivstångsstrategis huvudsakliga syfte för en skarpsinnig riskhanterare är att ta bort sannolikheten för stora explosionshändelser från till synes "säkra" investeringar. En skivstång är inte för alla, men en av de främsta fördelarna jag har sett med den är psykologisk – jag vet med säkerhet att ingen enskild händelse kommer att påverka min familjs ekonomiska trygghet. Det gör att jag kan ta fler risker med en mindre mängd kapital och vara bättre kopplad till de företag, möjligheter och människor som jag investerar i.

Vad är dina tankar? Är du orolig för risker och kan en skivstångsstrategi hjälpa?

Hur använder man alternativ för säkring? – Alternativsäkringsstrategi förklaras!

Bearish Options Trading Strategies – Hur använder man Options i Bearish Market?

Bullish Options Trading Strategies – Hur använder man Options i Bullish Market?

Hur använder man Short Strangle Option-strategin i handeln?

Hur man undviker de bästa finansiella bedrägerierna som riktar sig till Millennials

Hur kan jag identifiera min riskaptit innan jag investerar i fonder?

Topp 5 ekonomiska ånger och hur man undviker dem

Hur man använder karantän till din ekonomiska fördel