Direkta fonder och vanliga fonder är varianter av samma fondsystem. Direkta system är dock kända för att generera högre avkastning än vanliga system.

Skillnaden i avkastning har gjort direktfonder till en het favorit bland amatörinvesterare. Men djävulen ligger i detaljerna, som vi kommer att se genom den här bloggens gång.

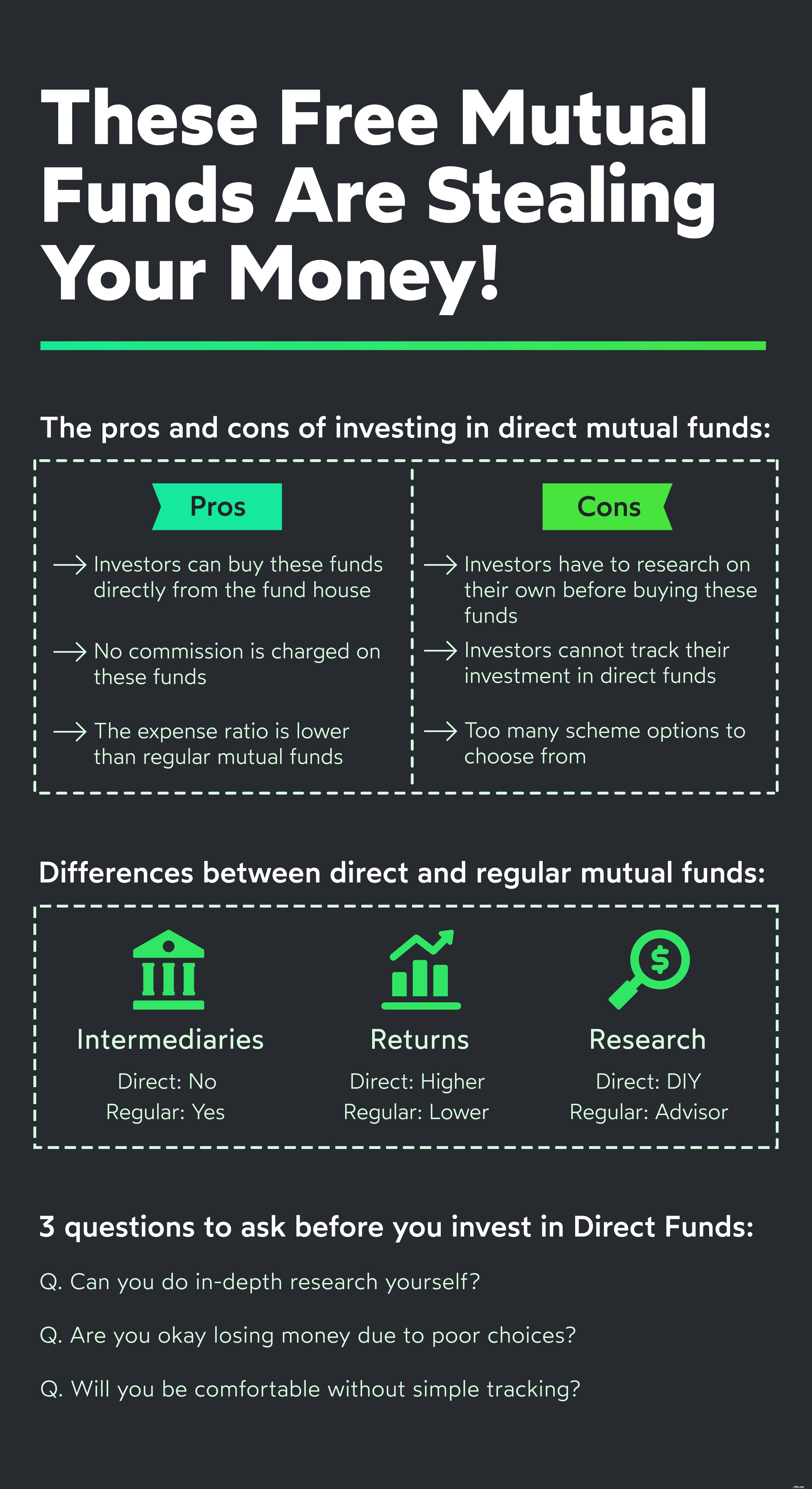

Direktfonder har en marginellt lägre kostnadskvot än vanliga fonder. Det beror på att AMC:er inte behöver betala en provisionsavgift till tredjepartsdistributörer.

Provisionsavgiften läggs till kostnadskvoten i vanliga fonder som blåser upp kostnadskvoten. Eftersom kostnadskvoten är låg för direktfonder tenderar NAV-värdet att vara högre än vanliga fonder.

Allt förutom kostnadskvoten och NAV för en direktfond speglar dess vanliga systemvariant inklusive fondförvaltningsteamet och portföljen.

Om fondens värde växer, kommer avkastningen som genereras av både direkta och regelbundna variationer av systemet också. Direktfonder kommer dock att generera något bättre avkastning på grund av den lägre kostnadskvoten.

Detta betyder inte nödvändigtvis att det är en bättre idé att köpa direkta aktiefonder. Det är frågan om att välja fonder och när du köper direktfonder får du ingen rådgivning om vilken fond som är rätt för dina mål.

När allt kommer omkring kan du inte tajma marknaden. Du kan ha tur då och då när du väljer direkta medel. Men vill du verkligen överlåta detta till turen?

Hur som helst, låt oss jämföra avkastningen som genereras av direkta och vanliga fonder. Vi kommer att använda de direkta och regelbundna varianterna av samma fonder för att göra det enkelt.

Vi kommer att använda HDFC Flexi Cap Fund för jämförelsens skull. Det ordinarie systemet infördes 1995 och det direkta systemet 2013.

| Mätvärde/schema | Vanligt | Direkt | Skillnad |

| 1-års returer | 63,34 % | 64,30 % | 0,96 % |

| 5-års returer | 13,54 % | 14,37 % | 0,83 % |

| Kostnadskvot | 1,74 % | 1,13 % | 0,61 % |

För skuldfonder kommer vi att jämföra avkastningen och kostnadsförhållandet för ICICI Prudential Corporate Bond Funds direkta och vanliga system. Det ordinarie systemet infördes 2009 och det direkta systemet 2013.

| Mätvärde/schema | Vanligt | Direkt | Skillnad |

| 1-års returer | 4,89 % | 5,22 % | 0,33 % |

| 5-års returer | 7,78 % | 8,12 % | 0,34 % |

| Kostnadskvot | 0,58 % | 0,27 % | 0,31 % |

Edelweiss Greater China Equity Off-shore Fund är ett Fund of Fund-system som introducerades 2009. Den direkta variationen introducerades 2013.

| Mätvärde/schema | Vanligt | Direkt | Skillnad |

| 1-års returer | 20,60 % | 21,74 % | 1,14 % |

| 5-års returer | 22,17 % | 23,28 % | 1,11 % |

| Kostnadskvot | 2,41 % | 1,43 % | 0,98 % |

Roligt faktum: Internationella fonder beskattas som skuldfonder även om de investerar i aktier (aktier).

Du måste undra hur de fonder som används ovan valdes ut. De är handplockade av Cubes fondrådgivare Wealth First som har presterat bättre än marknaden under det senaste decenniet.

Investerare som köper direkta medel har inte lyxen av förmögenhetsrådgivning. De måste välja fonder på egen hand. Detta kan vara en skrämmande uppgift, i stort sett, av två skäl:

Dessutom är avkastningen som genereras av direktfonder endast något bättre än vanliga fonder i de flesta fall. Och när du väl köper en direktfond måste du också övervaka marknaden för att veta när du ska sälja den.

Därför måste du väga dessa argument för att veta om den extra avkastningen är värd det:

Titta på den här videon för att veta varför du inte bör välja fonder på egen hand

Obs:Alla fakta och siffror är korrekta per 2021-08-06 och har hämtats från allmänt tillgängliga källor på internet.