Det pratas mycket om rörelsen Financial Independence, Retire Early (F.I.R.E) dessa dagar. Å ena sidan skapar det medvetenhet kring ekonomisk frihet som varje investerare borde veta mer om. Men är det faktiskt sant att man kan gå i pension i 30- eller 40-årsåldern?

Att förstå F.I.R.E-rörelsen kan hjälpa till att svara på denna fråga. I den här bloggen berättar vi allt du behöver veta om F.I.R.E-rörelsen.

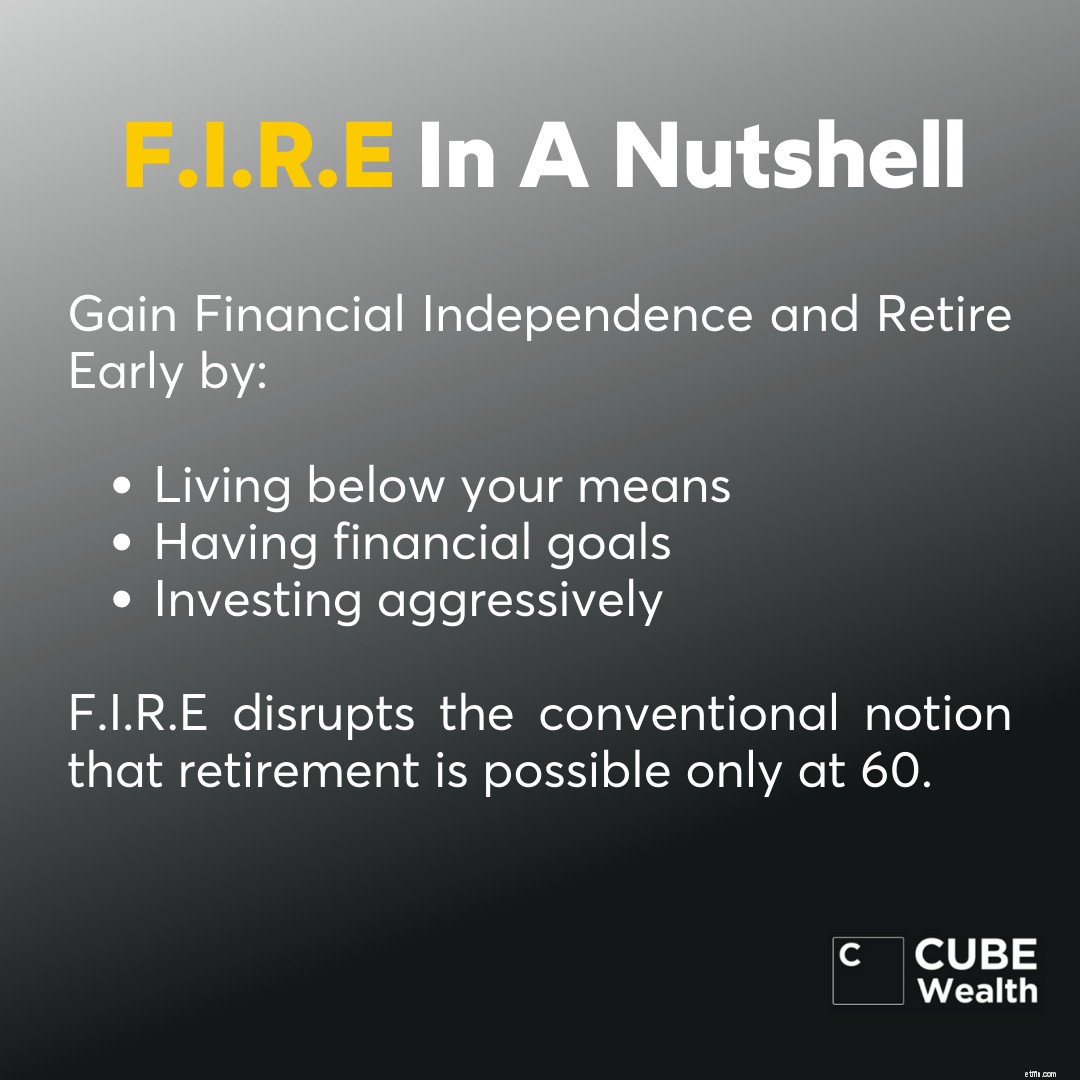

Finansiellt oberoende, gå i pension tidigt (F.I.R.E) innebär att spara och investera aggressivt i 20- och 30-årsåldern för att gå i förtidspension. Under de senaste decennierna har den konventionella pensionsåldern i Indien varit 60 år.

Att gå i pension före 60 anses nästan omöjligt i Indien. De främsta orsakerna till detta är brist på finansiell rådgivning, inflation, att vilja tjäna så mycket man kan så länge man kan, att inte behöva offra olika behov och önskemål och andra.

F.I.R.E-rörelsen syftar till att avfärda denna konventionella uppfattning att du inte kan gå i pension före 60 genom:

Låt oss gräva djupare i hur F.I.R.E-rörelsen fungerar.

Kärnprincipen i F.I.R.E ses som ett sätt att leva snarare än en investeringsstrategi där du sparar och investerar upp till 50-70% av din inkomst i tillgångar som kan generera hög avkastning och passiv inkomst.

Den andra viktiga aspekten av F.I.R.E-rörelsen är att leva under dina tillgångar. När du håller dina utgifter låga kan du spara eller investera mer än vanligt. Detta kan hjälpa dig att uppnå ekonomiskt oberoende på lång sikt.

Motivationen bakom F.I.R.E är att frivilligt välja att inte arbeta heltid genom att få dina pengar att fungera för dig jämfört med att gå i pension i förtid och festa för alltid.

Ursprunget till F.I.R.E kan spåras tillbaka till begreppen som anges i två böcker:

1. "Your Money or Your Life" av Vicki Robin och Joe Dominguez.

2. “Early Retirement Extreme” av Jacob Lund Fisker.

Grunden för F.I.R.E etablerades av dessa böcker genom att kombinera principerna för "Simple living" och aggressiva investeringar. Enkelt uttryckt, ju högre spar-/investeringstakt, desto snabbare kan du gå i pension.

Ända sedan dess har millennials anammat konceptet och gjort det till sitt eget. Men det finns kritik mot att F.I.R.E-rörelsen bara är till för de i höginkomstgruppen.

Men F.I.R.E-rörelsen har fått betydande bevakning genom åren och tro det eller ej, det finns till och med dejtingsajter dedikerade till att föra människor som delar F.I.R.E-visionen.

Lean F.I.R.E-entusiaster tenderar att leva en minimalistisk livsstil så att de spenderar mindre än genomsnittspersonen. De sparar upp till 25 gånger sina årliga utgifter och håller sig till en strikt budget för att uppnå ekonomisk frihet tidigare än vanligt.

Fat F.I.R.E är en direkt kontrast till Lean F.I.R.E. Någon som vill leda en fet F.I.R.E-livsstil kommer att ha en stor budget efter pensioneringen med investeringar som kan ge aggressiv avkastning och passiv inkomst.

Barista F.I.R.E är en kombination av både Lean och Fat F.I.R.E. Barista F.I.R.E-livsstilen kommer att innebära att få ett deltidsjobb efter att ha gått i förtidspension för att finansiera utgifter efter pensioneringen.

Men Barista F.I.R.E-entusiaster kommer att ha tillräckligt med besparingar och investeringar som kan generera aggressiv avkastning och passiv inkomst.

Coast F.I.R.E-entusiaster kommer att få ett deltidsjobb efter pensionen precis som Barista F.I.R.E. Men de har inte tillräckligt med pengar sparade för efter pensioneringen.

Det är viktigt att notera att det inte finns något enkelt sätt att uppnå ekonomisk frihet i alla åldrar. Du måste hålla dig till en budget, göra uppoffringar och konsultera en förmögenhetscoach med jämna mellanrum. Som sagt, här är allmänt accepterade steg för att uppnå F.I.R.E:

Även om de grundläggande principerna för F.I.R.E är enkla, är det viktigt att känna till de olika typerna av F.I.R.E (anges ovan) för att förstå vilken livsstil som skulle passa dig.

När du förstår vilken typ av F.I.R.E-entusiast du är, rådfråga en finansiell rådgivare och skapa en budget. Helst skulle du behöva göra två budgetar:

Observera att ingen budget är huggen i sten. Varje budget måste ha plats för både bra och dåliga tillfällen i livet. Fokusera på att ha likvida tillgångar också. Prata med en förmögenhetscoach för att veta mer om att investera i tillgångar som kan hjälpa dig att planera för framtida skapande av välstånd.

Att minska dina utgifter kan hjälpa dig att leva ett mindre extravagant liv idag och efter pensioneringen samtidigt som du sparar mer pengar. Detta är avgörande för att uppnå ekonomisk frihet av alla slag.

Att spara till och med 1 000 INR mer än vanligt varje månad kan hjälpa dig att lägga till mer till din F.I.R.E-vision. Låt oss se vad som händer med de här pengarna över tiden när du investerar i aktiefonder SIP eller förvarar pengarna i en sparbank.

| Tid | Belopp | Investera (@ 12 %) | Spara (@ 3 %) |

| 1 år | 12 000 INR | 12 809 INR | 12 197 INR |

| 5 år | 60 000 INR | 82 486 INR | 64 808 INR |

| 10 år | 1 20 000 INR | 232 339 INR | 1 40 091 INR |

Detta betyder dock inte att du inte ska lämna utrymme för glädje. Håll dig till en budget. Men se till att budgeten tar hänsyn till utgifter för rekreation och/eller gruppaktiviteter.

Läs det här för att veta mer om att spara pengar från din lön.

Utforska vägar som kan lägga till din befintliga inkomst. Det kan handla om att få en sidospelning, frilansa eller starta ett eget litet företag. Matematiken är enkel:

Mer pengar idag =fler investeringar/sparande idag =mer pengar imorgon.

Det är viktigt att spara pengar. När du väl har gjort det bör du tänka på att få dina pengar att fungera för dig för F.I.R.E. Hur gör man det? Genom att investera!

Kom ihåg att F.I.R.E innebär att du investerar minst 50-70 % av din inkomst. Att välja rätt aggressiva investeringar på lång sikt kan föra dig närmare att uppnå F.I.R.E på grund av risk-avkastningsprincipen.

Anta att du tjänar 1 00 000 INR. Du sparar 10% och investerar 60%. Du startar en månatlig SIP (15 000 INR vardera) i aggressiva investeringsalternativ på lång sikt.

| Investering | Aktiefonder (@ 12 %) | Internationella fonder (@ 18 %) | Indiska aktier (@16%) | Amerikanska aktier (10 %) i $ | Aktier i USA i ₹ |

| 3 år | 652 615 INR | 719 777 INR | 696 491 ₹ | 9 726 USD | 7 16 728 INR |

| 5 år | 1 237 295 INR | ₹1 464 868 | 1 383 740 ₹ | 19 616 $ | ₹14,45,542 |

| 10 år | ₹3 485 086 | ₹5 043 863 | ₹4 447 073 | 63 183 USD | ₹46,56,081 |

Totalt | 1,76,32,103 kr | ||||

Obs! Historisk avkastning garanterar inte framtida framgång. Detta är bara ett exempel. Alla fakta och siffror per 2020-12-23.

Principen "stäng den och glöm det" gäller här.

Kraften med en 9-5 kan vara påfrestande. Att gå i pension i förtid kan spara dig besväret med att arbeta varje dag.

Att gå i pension i förtid säkerställer att du har tid och förmåga på din sida. Du kan utöva dina drömmar, hobbyer och spendera mer tid med familj och vänner. F.I.R.E hjälper dig att leva ett liv som du väljer på din tidslinje.

Eftersom F.I.R.E kräver att du sparar och investerar aggressivt, kommer du att utveckla en livslång vana att spendera mindre och spara/investera mer.

Mer ledig tid att göra ingenting eller nästan ingenting kan ha negativa effekter på din mentala hälsa.

Att leva under dina tillgångar kan kräva att du skär ner på flera saker. Detta kan påverka moralen och lyckan.

Framtiden kan innehålla oväntade och oförutsedda nödsituationer som du kanske inte är beredd på med din F.I.R.E-budget.

Financial Independence, Retire Early (F.I.R.E) har fått mycket dragning av uppenbara skäl. Men löftet om att gå i förtidspension kommer med sina egna fördelar och risker.

Även om du inte behöver oroa dig för långa arbetstimmar, kan det påverka din hälsa att inte behöva arbeta eller vara produktiv. Samtidigt är du kanske eller kanske inte beredd på varje framtidsscenario.

Pensioneringen är svår. F.I.R.E kan vara svårare eftersom det skulle kräva att du investerar 2-3 gånger mer än du spenderar på väsentligheter och önskemål. Därför är det avgörande att veta mer om din idé om förtidspension och om F.I.R.E kan vara rätt för dig.

Du kan läsa dessa bloggar för att veta mer om pensionsekonomi:

1. Hur mycket pengar behöver du för att gå i pension?

2. Hur mycket pengar bör du spara till pension efter ålder?

3. Hur uppnår man ekonomisk frihet i Indien?

Ändå är det viktigt att sträva efter ekonomisk frihet om inte F.I.R.E. Steg #1 för att bli ekonomiskt oberoende är att prata med en förmögenhetscoach för att få dina surt förvärvade pengar att fungera för dig.

Läs den här bloggen för att veta hur en Cube-användare uppnår ekonomisk frihet.

Titta på den här videon för att veta hur upptagna proffs kan bli rika

Ans. F.I.R.E står för "Financial Independence, Retire Early". Målet med rörelsen är att investera aggressivt när man är ung för att gå i pension i 30- eller 40-årsåldern (före den traditionella pensionsåldern).

Ans. F.I.R.E eller Financial Independence, Retire Early är en rörelse som fokuserar på att investera aggressivt i 20-, 30- och 40-årsåldern (50-75 % av din inkomst) för att gå i pension i förtid (i 40- eller 50-årsåldern).

Det finns fyra populära typer av F.I.R.E.-rörelser som varierar i investeringsgrad och slutmål:

Obs! Fakta och siffror är sanna per 2022-03-31. Ingen av informationen som delas här ska tolkas som investeringsrådgivning. Var försiktig när du investerar i tillgångar som aktier, fonder, alternativa investeringar och andra.