Att gå i pension med sju siffror är inte så långsökt som det låter.

I USA finns det nu rekordstora 157 000 personer som har sparat 1 miljon dollar eller mer på sina 401(k)-konton. En 401(k) är en typ av arbetsgivarsponsrat pensionskonto som många amerikaner har genom sina jobb.

Problemet är att majoriteten av amerikanska arbetare inte har tillgång till en sådan plan, enligt en färsk undersökning från Pew Charitable Trusts.

Här är något annat som kan överraska dig. Miljonärer med individuella pensionskonton (IRA) är vanligare än 401(k) miljonärer.

Cirka 500 000 personer har IRA med ett värde mellan 1 miljon dollar och 2 miljoner dollar, enligt General Accounting Office, som studerade effekten av skattelättnaden som gavs till IRA-innehavare på den federala budgeten 2014. GAO använde 2011 års skattedata.

Här är vad som är coolt med det antalet miljonärer. En IRA är ett pensionskonto nästan alla som tjänar en inkomst kan skapa.

Individual Retirement Account (IRA) miljonärer är vanligare än 401(k) miljonärer.

Visst, det är förmodligen lättare att spara 1 miljon dollar eller mer i en 401(k) än en IRA. En 401(k) låter dig lägga undan mer pengar – upp till 18 500 USD om du är under 50 och ytterligare 6 000 USD om du är över 50. Och många arbetsgivare ger en matchning på pengar som deras anställda lägger av. Allt som verkligen kan läggas ihop med tiden.

IRA:er är tillgängliga för de flesta som tjänar en inkomst, vilket låter dig lägga pengar på ett investeringskonto på en skattemässigt fördelaktig basis. Eftersom det inte finns någon som matchar dina bidrag (och du inte får bidra med så mycket som en 401(k)), kan du behöva spara mer aggressivt med tiden för att komma till ditt magiska nummer.

Det finns två typer av IRA. Låt oss börja med den traditionella IRA.

Det finansieras med dina pengar före skatt, så pengarna du bidrar med till din traditionella IRA kan sänka din årliga skatteräkning.

Som vi sa tidigare finns det årliga gränser för vad du kan bidra med. Du kan lägga upp till $6 000 varje år. När du är 50 år eller äldre kan du bidra med upp till 7 000 USD årligen.

Efter 59 ½ års ålder kan du ta pengar från kontot utan påföljder. Vid 70 1/2 års ålder är du faktiskt skyldig av IRS att börja ta pengar från ditt konto. Detta kallas en obligatorisk minimidistribution (RMD).

En RMD är det belopp du måste ta ut från din traditionella IRA från och med 70 ½ års ålder. Beloppet bestäms av en IRS-formel som omfattar förväntad livslängd och kontovärde.

Den andra typen av IRA är en Roth IRA. Du finansierar en Roth med pengarna du redan har betalat skatt på (din nettoinkomst). När du har finansierat kontot kan dina intäkter växa skattefritt.

Roth IRA har också årliga bidragsgränser, vilket innebär att du bara kan sätta in $6 000. Men som en traditionell IRA, om du är 50 år eller äldre, kan du bidra med upp till 7 000 USD.

När du är 59 ½ år kan du komma åt dessa pengar utan att betala en straffavgift. Till skillnad från en traditionell IRA där du måste börja ta pengar från ditt konto vid 70 ½ års ålder, kan du fortsätta lägga till din Roth IRA så länge du vill.

(Det finns gränser baserade på inkomst och skatteregistreringsstatus, som du kan läsa mer om här.)

Även att spara små summor pengar kan öka med tiden, delvis tack vare något som kallas sammansättning. Compounding är att tjäna pengar på dina pengar, det är vilken avkastning som helst på din kapital, plus dina tidigare avkastningar.

Till exempel, om du har pengar på ett bankkonto, är det räntan på den summan plus den tidigare räntan som den har tjänat in över tiden. Om du har pengar på ett investeringskonto är det den procentandel du kan tjäna utöver din ursprungliga investering, plus dess tidigare intäkter.

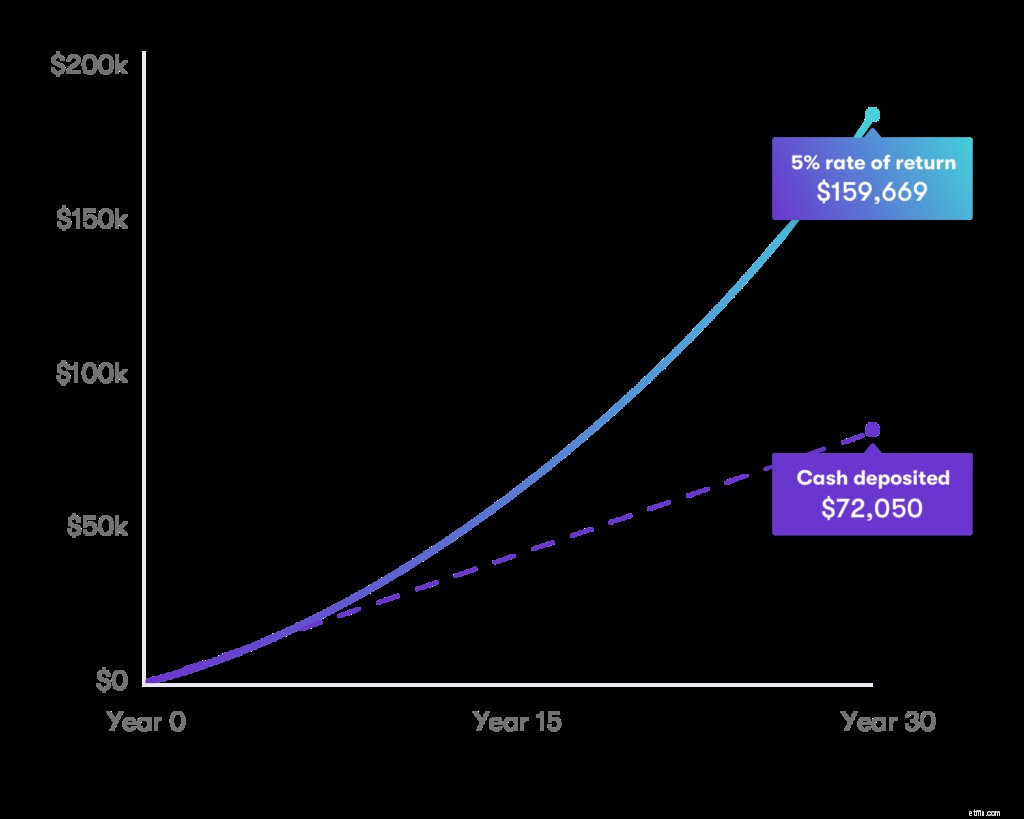

Här är ett exempel på hur sammansättning ser ut, om du lägger undan $50 i veckan, eller $200 per månad under de kommande 30 åren, och tjänar 5% årligen. Du skulle ha 159 669 $. Med ränta och sammansättning är det mer än dubbelt så mycket som 72 050 USD i kapitalbelopp du lägger undan.

Om du har en 401(k) genom din arbetsgivare och inte har skapat en, är det dags att göra det nu. Du kan förlora på matchande bidrag som verkligen kan öka under åren.

Du kan också ställa in en IRA utöver din 401(k). Kraften med sammansatt ränta som arbetar på två pensionskonton kan öka dina chanser att komma till ditt magiska nummer

Nej 401(k)? Vem som helst kan skapa och bidra till en IRA. Kolla in den här pensionskalkylatorn och lär dig mer om hur mycket du kan lägga undan för att nå ditt miljonmål.

Och det är så du verkligen kan öka dina sjusiffriga pensionsmöjligheter.

Alla kommer inte att nå 1 miljon dollar. Det är okej. Det viktiga är att du försöker arbeta med att spara in i din budget och göra den till en vanlig del av ditt ekonomiska liv.

Hur du blir ekonomiskt stabil på sex månader

Vad är en garanterad IRA?

Är en IRA skyddad från en rättegång?

Vad ska man göra om en IRA förlorar pengar?

Hur man lånar från en IRA

Hur man blir miljonär på aktiemarknaden

Är din 401(k) eller IRA en sovande skattebjörn?

Vill du bli miljonär? De flesta började här