Tror du att investera är detsamma som att spela eller skrapa bort en lott?

Många människor är nervösa över att sätta sina pengar på marknaden och tvekar eftersom de tror att investeringar har mer med tur att göra än något annat.

Med andra ord tror de att deras förmåga att få avkastning på sin investering beror på ren slump – som att slå ett kort eller kasta tärningarna. Investerare och spelare har en sak gemensamt:de vill båda lägga mer pengar i fickan.

Investering och spelande kunde inte vara mer olika.

| Investering | Hardspel |

|---|---|

| Du kontrollerar din risk. Du kan investera enligt dina mål och tidslinjer:Konservativ, måttlig eller aggressiv. | Riskigt. Oddsen är alltid till husets fördel. |

| Strategi:Långsam och stadig. Investerare planerar att göra en konsekvent avkastning på sina investeringar varje år. | Strategi:Snabba pengar. Spelare satsar allt för chansen att göra ett paket snabbt. |

| Skatter:Genom att placera dina pengar på ett pensionskonto kan du skjuta upp att betala skatt på dina investeringsintäkter. | Skatter:Du måste betala skatt på alla spel- eller lotterivinster över $600 |

Det här är anledningen till att investera dina pengar vanligtvis är ett bättre alternativ för dem som vill öka sin förmögenhet, snarare än att köpa en lott eller gå all-in med ett par knektar:

Alla som är bekanta med hasardspel har förmodligen hört frasen "huset vinner alltid." Eftersom kasinon är i branschen för att tjäna pengar för sig själva, betyder det att vågen tippas till förmån för dealern.

Investering är i allmänhet ett mycket effektivare sätt att få dina pengar att fungera för dig. Och viktigast av allt, investerare har mycket mer kontroll över vart dina pengar går och hur de kan växa.

Gamblers hoppas på en snabb vinst. Investerare vill bygga upp välstånd över tiden

Till exempel, om du satsar $1 000 på att roulettehjulet träffar ditt lyckonummer, har du en chans att lösa in. Dina odds? 35 till en. Det är en riskabel satsning. Och det finns en god chans att du kommer att gå bort från kasinot med mindre pengar än när du gick in.

Investering innebär risker. Men genom att bygga en diversifierad portfölj med aktier, obligationer och innehav från flera sektorer (teknik, energi, etc.), kan du balansera ut din risk. Med andra ord, du satsar inte allt på en investering – eller lägger alla dina ägg i en korg.

Om en investering sjunker i värde kommer du att ha andra investeringar som kan hålla sig stabila och hålla din portfölj flytande.

Till exempel säger många rådgivare att ett effektivt sätt att hantera dina pengar är att tillämpa aspekter av Modern Portfolio Theory (MPT). Nobelprisvinnande ekonomen Dr. Harry Markowitz skapade idén till MPT som utgjorde grunden för portföljförvaltning genom att balansera risk och avkastning.

Den allmänna idén med MPT är att genom att investera i ett varierat utbud av aktier, obligationer och andra värdepapper i en mängd länder kan du minimera risken.

Du har förmodligen sett nyhetsrapporter om personer som vinner mycket pengar på kasinot eller genom att spela på lotteri. Dessa får det att verka som att en lotterivinst inte bara är möjlig utan trolig. Tyvärr är det inte det. Att förlora är nästan oundvikligt när du spelar.

Gamblers hoppas på en snabb vinst. Investerare vill bygga upp välstånd över tid. Snabba pengar låter bra men det är inte en verklig plan för att få dig till dina mål.

Istället för att bara "vinna stort" har många investerare en specifik plan för vad de investerar för på lång sikt. Detta mål, oavsett om det handlar om att spara till en handpenning eller ett barns högskoleutbildning, bör vara i linje med din investeringsstrategi.

När du har en plan på plats kan du anpassa din portfölj efter din tidslinje.

Genom att välja att investera dina pengar med en solid strategi kan du tillåta dina tillgångar att öka med tiden.

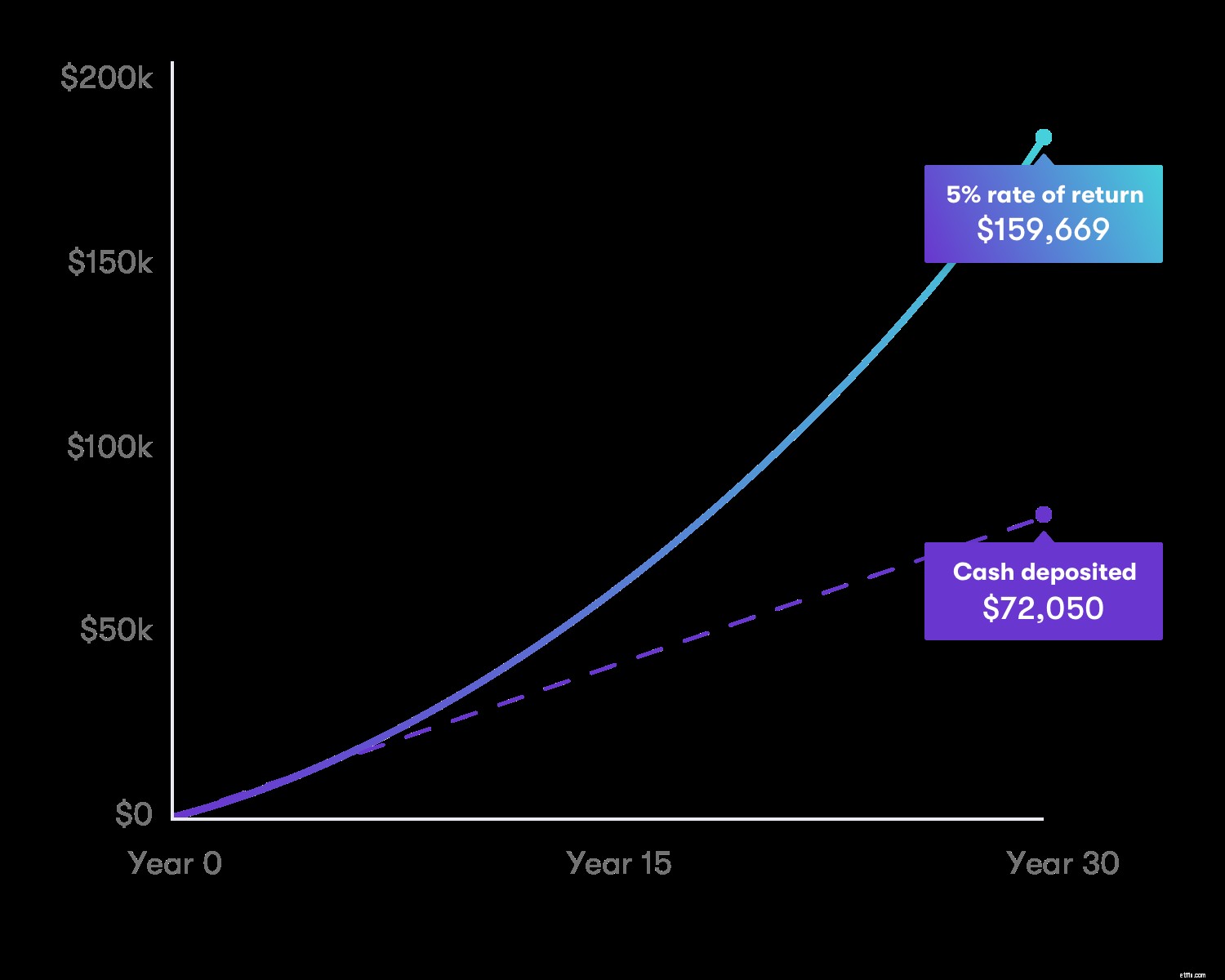

Så här fungerar sammansättning:

Säg att du börjar lägga bort 50 USD i veckan på ett investeringskonto som äger en mängd olika aktier, obligationer och kontanter. Om det kontot tjänar i genomsnitt 5 % årligen, kommer du att ha över 159 669 USD på 30 år när räntan höjs årligen.

Varför är investering i aktier INTE hasardspel? Myt förenklad!

6 skäl till varför de flesta människor förlorar pengar på aktiemarknaden

Investera för nybörjare:Tips för nya investerare

Effektinvesteringar:hur man börjar och varför det är viktigt

Diversifiering och varför det är viktigt

Varför du bör gå med i en investeringsklubb

Varför vi byggde varje dollar

Hur man börjar investera