För millennials – en term som används för att beskriva människor födda mellan 1981 och 1996 – är investeringar inte alltid högst upp på den finansiella att-göra-listan.

Det finns studielån att betala av, höga hyror och bostadspriser att brottas med och stagnerande löner som gör sparande och investeringar svårare än någonsin, särskilt för unga amerikaner.

Men trots allt det brukar millennials vara bra sparare, åtminstone jämfört med andra generationer. Till exempel har mer än 70 % av Millennials börjat spara till pension, enligt branschdata.

Millennials kämpar fortfarande med att investera. Många kanske känner att de inte vet tillräckligt om marknaden eller att de inte har råd att investera. Dessutom känner vissa sig helt enkelt inte redo att sätta sina pengar på marknaden, eller att investeringar är för riskabla.

Även om det är legitima bekymmer, kan investeringar vara en ekonomisk välsignelse, trots riskerna. Om du är en millennium och fortfarande är på stängslet när det gäller att investera, här är några anledningar till varför du kanske vill överväga att investera förr snarare än senare.

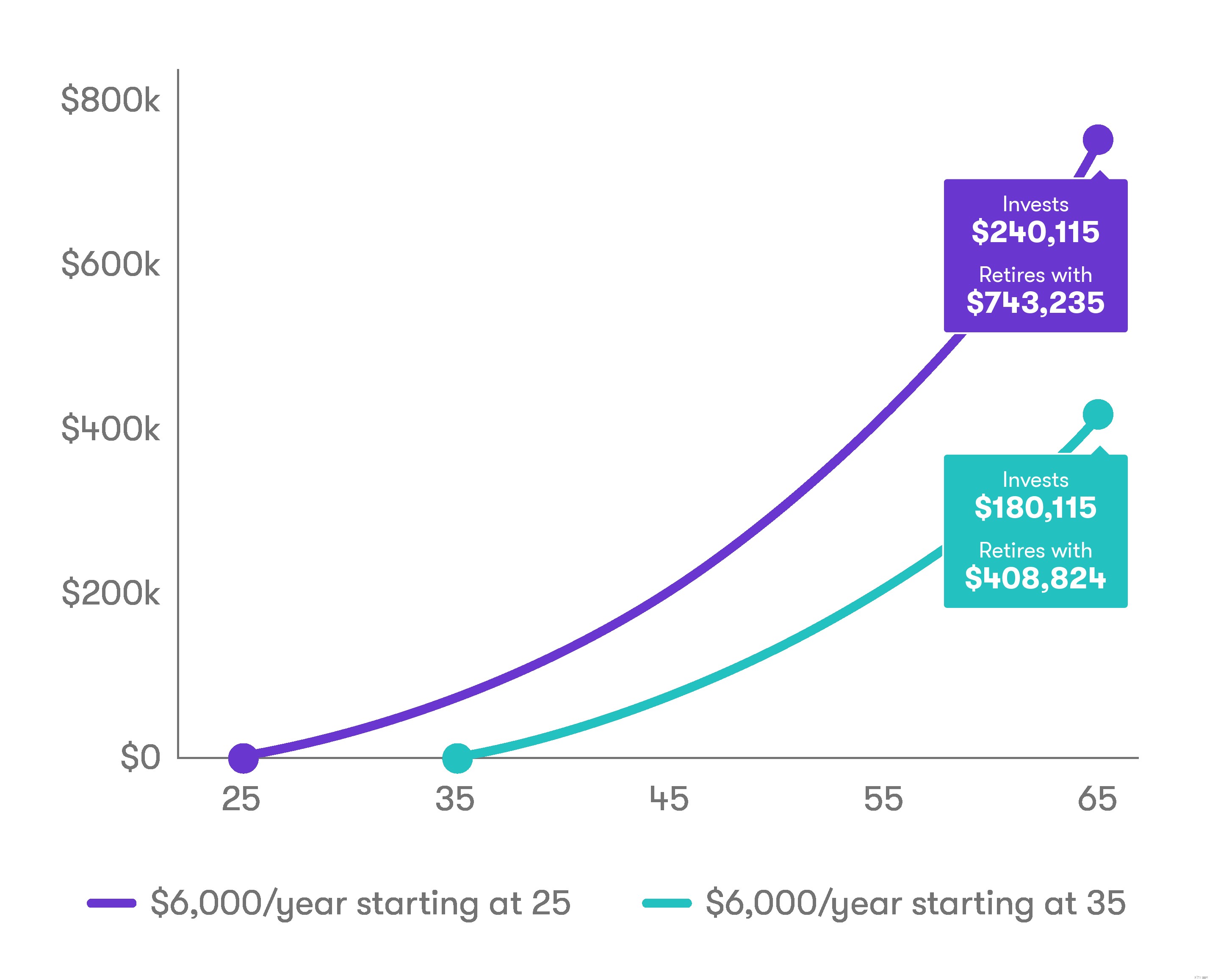

En stor fördel millennials och yngre generationer har jämfört med äldre generationer är att de har mer tid på sig att samla rikedomar. De kan maximera avkastningen genom en process som kallas sammansättning, ett sätt att potentiellt öka dina besparingar, bara genom att stanna kvar på marknaden.

Investeringar kan också ge investerarna utdelningar, eller små kontantutbetalningar, vilket kan öka dina pengar ytterligare. Och, naturligtvis, investeringar tenderar att (men inte alltid) att uppskattas.

Istället för att låta dina pengar sitta på ett bankkonto och långsamt ätas upp av inflationen, kan investeringar ge dig en avkastning, vilket effektivt sätter dina pengar i arbete.

Att investera har visserligen risker, men när du köper aktier finns det en chans att bolagen du investerar i kommer att växa – vilket innebär att dina aktier kan öka i värde. Omvänt, pengar som finns på ett sparkonto, oinvesterade, kommer nästan säkert att förlora i värde över tid på grund av inflation eller en smygande högre kostnad för varor och tjänster.

Om dina pengar växer eller ger dig en avkastning (eftersom de har investerats!), kommer de att hjälpa dig att nå dina ekonomiska mål snabbare.

Det kanske vanligaste ekonomiska målet är pension. Många finansexperter rekommenderar att avsätta mellan 10% och 15% av din lönecheck för att spara till pensionen, men de flesta kommer inte i närheten av det. Faktum är att 21 % av amerikanerna aldrig har sparat ett öre till pensionen, enligt industridata.

Och medan många amerikaner erbjuds 401(k)-planer – som investerar pengar för långsiktiga mål som pensionering – av sina arbetsgivare, så använder så många som två tredjedelar av dem inte dem.

Utan sammansättningar, utdelningar och årlig tillväxt kan det bli svårare eller mer tidskrävande att nå mål som pensionering.

Vissa investeringskonton, som en traditionell IRA och en Roth IRA, kan ha skattefördelar. Du kan till exempel ge bidrag till en traditionell IRA med inkomst innan du betalar skatt på den, vilket också kan minska hur mycket du betalar årligen i skatt.

Med en Roth IRA gör du bidrag till ditt konto med inkomst efter att du har betalat skatt på det, men dina uttag i pension är vanligtvis skattefria.

Övertygad? Allt som krävs är 5 USD för att börja investera med Stash.

Hur kan du dra nytta av handlingsplanering?

Hur man samlar in pengar från en Union Carpenters pensionsplan tidigt

Kära Millennials, Lär dig av Boomers enorma pengamisstag

Hur mycket pengar kan du tjäna på en portfölj på 500 000 USD?

16 nyckelhöjdpunkter i unionens budget 2021 – kan investerare dra nytta av det?

Investera på internationella marknader från Indien

7 Pengatips för Broke Millennials, från en Broke Millennial

Investeringslektioner från Warren Buffett