Gen Z är bekväm, självsäker och sparar mer än någonsin för pensionering.

Det är enligt Principal Financial Groups senaste undersökning av "supersparare", personer som bidrar med 90 % eller mer av det maximala beloppet som är möjligt till arbetsgivarsponsrade planer, eller som bidragit med 15 % eller mer till dessa konton från sina lönecheckar.

Arbetsgivarsponsrade planer, som inkluderar 401(k)- och 403(b)-konton, tillåter de flesta användare att bidra med upp till 19 500 USD årligen.

Och du behöver inte bara vara höginkomsttagare för att vara en supersparare. Mer än hälften av de tillfrågade tjänar mindre än 100 000 dollar per år. Och nästan en fjärdedel av de tillfrågade tjänar mindre än 50 000 dollar per år. Mer än hälften av de tillfrågade superspararna uppskattade att de sparade 20 000 USD eller mer 2021. Den högsta andelen – 31 % – av de tillfrågade uppskattade att de sparade 20 000 till 29 999 USD 2021.

Studien visar att det är möjligt för Gen Z att börja göra framsteg när det gäller pensionssparande och andra framtida mål, oavsett inkomst.

Undersökningen tillfrågade 1 408 personer mellan 19 och 56 år som har pensionsplaner hos en arbetsgivare. Av de tillfrågade identifierar 43 % sig som Gen X, 49 % är en del av Gen Y – även känd som Millennials, och 8 % är medlemmar i Gen Z.

Gen Z, som definieras av Pew Research Center som personer födda efter 1996, har inte fått så mycket uppmärksamhet i media som Millennials, eftersom det är en mindre demografi och för det mesta ansluter sig till arbetsstyrkan. Gen Z står också inför en unik uppsättning utmaningar, när de går in i sina vuxna liv med en ekonomi präglad av Covid-19-pandemin.

Även om Gen Z var den yngsta generationen som tillfrågades, står de fortfarande för nästan 10 % av superspararna i undersökningen. Dessa Gen Z-respondenter känner sig bekväma med nuet och positiva till framtiden. Sjuttioåtta procent av Gen Z supersparare beskriver sin nuvarande ekonomiska situation som "bekväm". Nästan tre fjärdedelar av Gen Z-respondenterna känner sig bekväma med pensionsplaneringsprocessen. Sex-sju procent av de tillfrågade Gen Z-spararna sa att de är övertygade om att de kommer att ha tillräckligt med pengar för att leva bekvämt i pension.

| 0 Gen Z 0 Millennials 0 Gen X |

Faktum är att ökade bidrag till pensionssparande är en högsta prioritet för Gen Z supersparare, där 33 % av de tillfrågade säger att det är det viktigaste målet de arbetar mot. (Att spara till ett stort köp, till exempel ett hus, var det högsta målet för 61 % av Gen Z-respondenterna.)

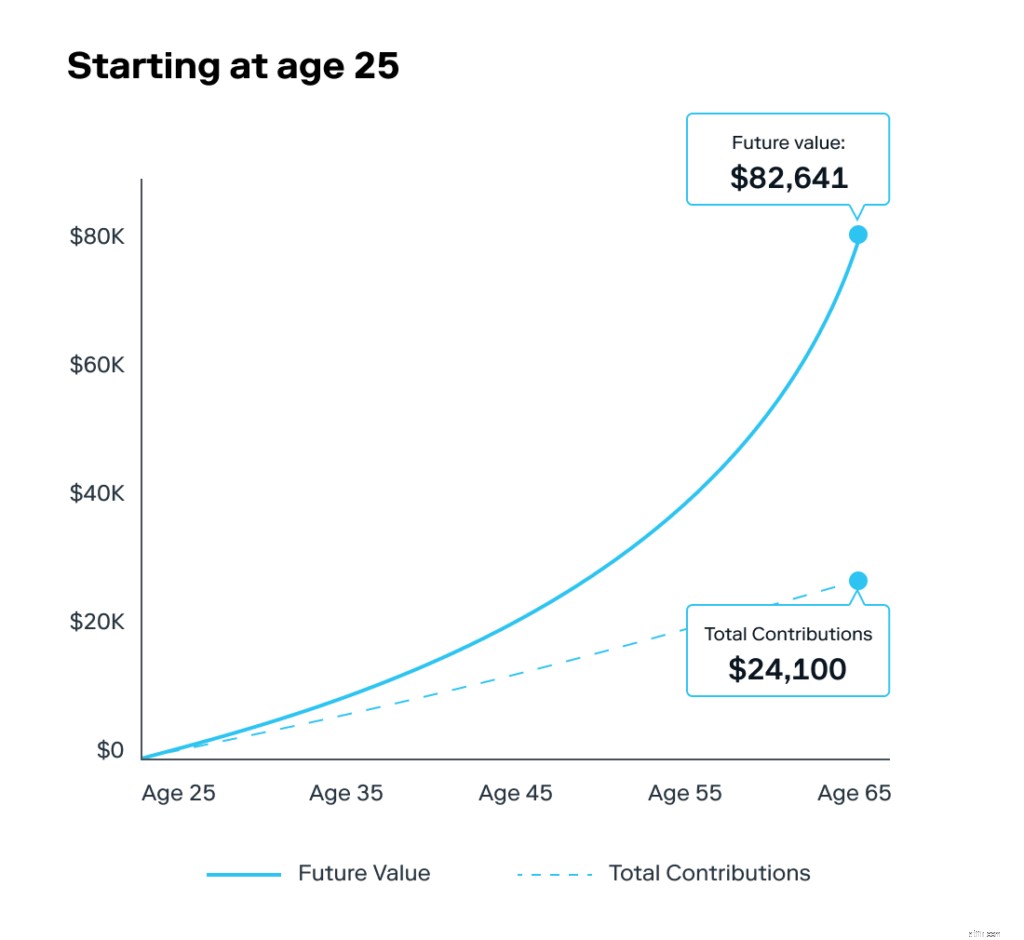

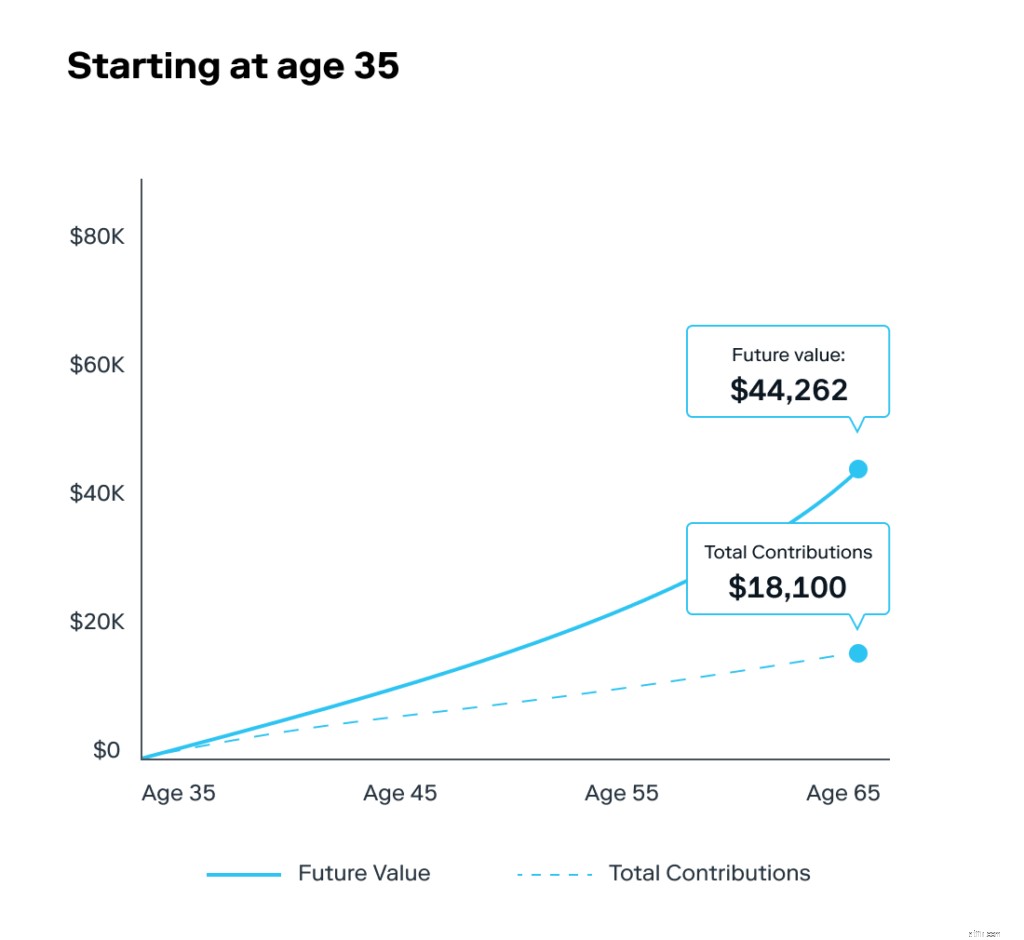

Och Gen Z verkar förstå att det är viktigt att börja spara till pension så tidigt som möjligt. Av alla tillfrågade grupper sa 71 % att de började spara till pension i 20-årsåldern. Den högsta andelen, 16 %, sa att de började vid 22 års ålder, vilket är ungefär den åldern då många tar examen och börjar arbeta.

Eftersom de flesta medlemmar i Gen Z precis är på väg in i 20-årsåldern, visar forskningen att du kan vara en supersparare och börja spara till pension tidigt. Stash har några förslag som hjälper dig att komma igång.

Att ha ett pensionskonto kan hjälpa dig att börja spara för framtiden, och om du inte redan har ett kan du överväga att öppna ett. Med Stash kan du öppna ett individuellt pensionskonto (IRA). Du kan använda en IRA för att avsätta pengar för framtiden, speciellt om du inte har en arbetsgivarsponsrad plan. Det finns två typer av IRA:traditionella och Roth. Traditionella IRA kallas ofta skatteuppskjutna konton eftersom du inte betalar skatt på de pengarna förrän du tar ut kontot när du går i pension. Å andra sidan ger du bidrag till en Roth IRA efter skatt, så du betalar inte skatt på pengarna när du gör uttag.

En traditionell IRA finansieras med dina pengar före skatt, så pengarna du bidrar med till din traditionella IRA kan sänka din årliga skatteräkning.

Det finns årliga gränser för vad du kan bidra med. Du kan lägga upp till $6 000 varje år. När du är 50 år eller äldre kan du bidra med upp till 7 000 USD årligen.

Efter 59 ½ års ålder kan du ta pengar från kontot utan påföljder. Vid 70 1/2 års ålder är du faktiskt skyldig av IRS att börja ta pengar från ditt konto. Detta kallas en obligatorisk minimidistribution (RMD).

RMD är det belopp du måste ta ut från din traditionella IRA från och med 70 ½ års ålder. Beloppet bestäms av en IRS-formel som omfattar förväntad livslängd och kontovärde.

Däremot finansierar du en Roth med pengarna du redan har betalat skatt på (din nettoinkomst). När du har finansierat kontot kan dina intäkter växa skattefritt.

Roth IRA har också årliga bidragsgränser, vilket innebär att du bara kan sätta in $6 000. Men som en traditionell IRA, om du är 50 år eller äldre, kan du bidra med upp till 7 000 USD.

När du är 59 ½ kan du komma åt dessa pengar utan att betala en straffavgift. Till skillnad från en traditionell IRA där du måste börja ta ut pengar från ditt konto vid 70 ½ års ålder (eller 72 år om din 70-årsdag är den 1 juli 2019 eller senare), kan du fortsätta lägga till i din Roth IRA så länge du tycka om. (Det finns gränser baserade på inkomst och skatteregistreringsstatus, som du kan läsa mer om här.)

Om du redan har ett pensionskonto, inklusive en IRA eller en arbetsgivarsponsrad 401(k), se om du kan öka eller till och med nå den maximala avgiftsgränsen på dessa konton. Ett sätt att prioritera sparande är att göra en budget som innehåller utrymme för att spendera, spara och investera. Överväg att använda budgeten 50-30-20, som avsätter 50 % för nödvändiga utgifter, 30 % för icke väsentliga kostnader och 20 % för att spara och investera.

Förutom att ha ett pensionskonto kan en investering i ett mäklarkonto hjälpa dig att bygga sparande. Att investera tenderar att hjälpa till att skydda dina pengar från effekterna av inflation. Även om all investering innebär risk, kan investeringar i dina pengar hjälpa dig att ligga steget före inflationen.

Kom ihåg att följa Stash Way, vår filosofi för investeringar, som inkluderar att investera små summor pengar regelbundet i en diversifierad portfölj.

Hur du vet när du kan gå i pension

Ja, du kan samla in socialförsäkring från en före detta make:Så här gör du

Hur ofta kan du överföra ett IRA-konto?

Hur du kan investera i Metaverse

6 tips om hur du kan bli en Money Coach

Hur ett dataintrång kan påverka dig

Hur kan du använda bitcoins?

Hur man beräknar hur mycket du har råd att investera