GST eller Goods and Service Tax är en omfattande indirekt skatt på tillverkning, försäljning och köp av varor och tjänster i hela Indien och ersätter därmed de skatter som tas ut av de centrala och statliga myndigheterna. Så de företag som är registrerade enligt GST Act kan göra anspråk på skatteavdraget i den utsträckning som GST betalats av dem vid köp av varor och tjänster som en del av deras vanliga kommersiella verksamhet. Export enligt denna lag kommer att betraktas som ett nollpris och import kommer att tas ut med samma skattesatser som inhemska varor och tjänster som följer destinationens princip förutom tullavgiften som inte kommer att absorberas i GST-lagen.

Fakturering:En kort översikt

En faktura även känd som försäljningsfaktura är en faktura som skickas av leverantören av en produkt eller tjänst till konsumenten eller köparen. Fakturan skapar en skyldighet för kunden att betala säljaren beloppet för den sålda artikeln eller tjänsten, vilket skapar en kundfordring.

En faktura kan definieras som en skriftlig verifiering av avtalet mellan säljaren och köparen av varorna eller tjänsterna. Fakturor är en mycket integrerad del av ett företag eftersom de hjälper till att hålla ett systematiskt register över företagets alla transaktioner.

En faktura innehåller vanligtvis följande:

DATUM:Datumet är vanligtvis det datum då fakturan först skapades. Detta är användbart när kunden måste göra betalningar vid ett senare tillfälle.

KÖPARENS NAMN OCH ADRESS:Kundens namn och adress är viktiga i de fall du behöver skicka ett officiellt brev eller dokument. I en elektronisk faktura är köparens e-post-ID endast nödvändigt.

BESKRIVNING AV KÖPT VAROR:Att nämna mängden sålda artiklar och deras priser på materiella varor samt tillhandahållna tjänster hjälper till att hålla reda på lagret i ditt företag och undviker förskingring .

BETALNINGSVILLKOR:Betalningsvillkoren måste också anges på fakturan om betalningen ska göras vid ett framtida datum.

Typer av fakturor som ska upprättas enligt gällande skattesystem:

De nuvarande skattelagarna gör det obligatoriskt för alla handlare att ha två typer av fakturor:-

DETALJFAKTURA: En detaljhandelsfaktura är en typ av faktura som utfärdas av registrerade återförsäljare för all försäljning av varor eller tjänster där en skattefaktura inte är tillåten att utfärdas. En detaljhandelsfaktura är dock inte nödvändig om det totala försäljningsvärdet är mindre än hundra rupier. En detaljhandelsfaktura utfärdas vanligtvis för mellanstatlig försäljning och inhemska filialöverföringar och export. En köpare kan inte göra anspråk på ingående skatteavdrag på en detaljhandelsfaktura.

(Bildkälla)

En detaljhandelsfaktura består vanligtvis av följande poster:

Fakturanummer;

Utgivningsdatum;

Köparinformation;

Mängd;

Enhetspris;

Totalt belopp;

Rabatt (om tillhandahållen);

Underskrift av behörig personal.

SKATTEFAKTURA: En skattefaktura utfärdas av en registrerad återförsäljare som säljer varor till en annan registrerad återförsäljare. Skattefakturorna lämnas av registerhandlarna i slutet av räkenskapsåret eller räkenskapsåret till berörda skattemyndigheter. På så sätt hjälpa regeringen att undvika riskerna för skatteflykt.

(Bildkälla)

Skattefakturan innehåller vanligtvis följande poster:

Fakturanummer;

Datum för utfärdande av faktura;

Köparinformation;

Tax Identification Number (TIN);

Mängd;

Enhetspris;

Totalt belopp;

Moms som tas ut;

Underskrift av behörig personal.

Typer av fakturor som ska upprättas enligt lagen om skatt på varor och tjänster:

GST-lagen kräver två typer av fakturor, nämligen:skattefaktura och leveransbesked som måste utfärdas före eller vid inträffandet av en enskild händelse inom föreskriven tid. Det krävs alltså en faktura för varje form av leverans såsom försäljning, bytesbyte, uthyrning, licens eller avyttring. GST:s primära funktion är att kontrollera ingående skattekreditfordringar för vilka all relevant information om fakturorna ska laddas upp och granskas. Lagen ålägger alla registerhandlare att arkivera sina uppgifter enligt fakturorna.

GST Act kräver att följande fakturor utfärdas:

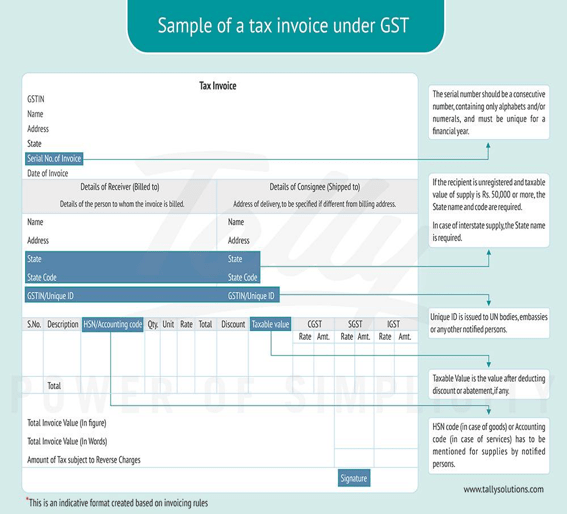

SKATTEFAKTURA:Varje person som är registrerad för att betala skatt enligt GST Act som tillhandahåller varor och tjänster ska utfärda en skattefaktura för alla berörda leveranser. Skattefakturan måste utfärdas före eller vid tidpunkten för försäljningen av varorna och tjänsterna eller under leveransen av dessa varor och tjänster till mottagaren.

(Bildkälla)

Enligt de nya reglerna ska skattefakturan innehålla följande uppgifter:

Skattefakturan ska i första hand innehålla leverantörens namn, adress och registreringsnummer.

Ett löpande serienummer som endast innehåller alfabet eller siffror eller båda, unikt för varje räkenskapsår. Detta är fakturanumret.

Datum för utfärdande av fakturan.

Momsfakturan ska även innehålla den registrerade köparens namn, adress och registreringsnummer. Om konsumenten inte är en registrerad återförsäljare räcker det med namn och adress.

För ett försäljningsvärde som överstiger femtio tusen rupier bör fakturan innehålla köparens namn och adress tillsammans med leveransadress, statens namn och dess särskilda delstatskod.

HSN eller Accounting Code of Services.

Beskrivning av sålda varor och tjänster.

Mängden för varor tillsammans med dess respektive enhet eller unika kvantitetskod.

Det totala värdet av de sålda varorna eller tjänsterna.

Det skattepliktiga värdet av varor och tjänster efter justering för rabatt.

Den skattesats som tas ut.

Det skattebelopp som tas ut för de skattepliktiga varorna och tjänsterna.

Leveransställe med statens namn vid mellanstatlig försäljning.

Leveransplatsen om den skiljer sig från leveransplatsen.

Det bör också nämnas om skatten ska betalas vid omvänd skattskyldighet.

Regler för att förbereda en skattefaktura enligt GST

Skattefakturan ska förberedas och utfärdas inom 30 dagar från datumet för försäljningen av varan eller tjänsten.

I fall där leverantören är en bank eller någon annan sådan finansiell institution, bör fakturan förberedas och utfärdas inom 45 dagar efter leveransen av tjänsten.

FÖRSKRIFTER:

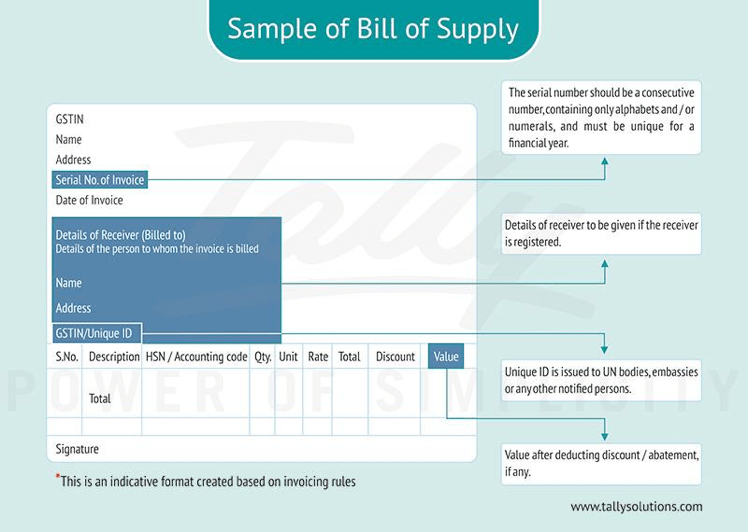

Alla registrerade återförsäljare som säljer undantagna varor eller tjänster eller en återförsäljare som har valt ett sammansatt avgiftssystem måste utfärda en leveransfaktura istället för den vanliga skattefakturan enligt GST Act , dock kan en registrerad återförsäljare inte använda leveransbrevet för att göra anspråk på ingående skattekredit. En leveransfaktura är inte obligatorisk i fall där det totala fakturabeloppet är mindre än 100 rupier såvida inte köparen insisterar på en faktura. En konsoliderad leveransförteckning bör förberedas i slutet av arbetsdagen för alla leveranser för vilka leveranssedeln inte är utfärdad.

(Bildkälla)

En leveransförteckning bör innehålla följande information:

Namn, adress och momsregistreringsnummer för varor och tjänster (GSTIN).

Ett fakturanummer som genereras separat för varje leveransbrev med ett unikt nummer för varje räkenskapsår.

Datumet för utfärdandet av leveransbrevet.

För en registrerad köpare bör även namn, adress och GSTIN-nummer inkluderas.

HSN-kod för varor eller redovisningskod för tjänster.

Beskrivningen av de sålda varorna eller tjänsterna.

Värdet på nämnda varor eller tjänster efter justering för rabatt.

Säljarens underskrift.

SLUTSATS:

GST-lagen kommer säkerligen att ge mycket klarhet i transaktioner mellan handlare och mellan handlare och kunder, eftersom fakturaformaten som ses under GST också är mer detaljerade jämfört med de nuvarande fakturorna som upprättats under det nuvarande skattesystemet. Den viktigaste fördelen med GST Act är att den kommer att absorbera över 17 indirekta skatter i en konsoliderad skatt. Fakturering enligt GST Act kommer att förändra hur handel uppträder i Indien.

(Bildkälla)

(Bildkälla) (Bildkälla)

(Bildkälla)