Att köpa ett hus är ett av de största ekonomiska besluten som de flesta någonsin fattar.

Så det är ingen överraskning att det finns MÅNGA missuppfattningar kring det. Några vanliga:

Lyckligtvis är allt detta nonsens.

I verkligheten kan det vara bättre att hyra än att äga. Det beror verkligen på var du bor (kolla in den här fantastiska kalkylatorn från NYT för att se vad det betyder för dig).

Dessutom är fastigheter inte en så stor investering. Faktum är att Yale-ekonomen och nobelpristagaren Robert Shiller rapporterade att från 1890 till 1990 var avkastningen på bostadsfastigheter nästan noll efter inflationen.

Men kanske viktigast av allt, att köpa ett hus är mycket personligt beslut. Det betyder att ingen kan och bör berätta för dig om du ska köpa eller inte.

Att hyra och äga är två väldigt olika livsstilar. Att veta exakt vad som ingår i båda är nyckeln till att fatta rätt beslut för dig.

Det är därför vi vill fördjupa oss i exakt vad som ingår i att köpa ett hus – och hur man köper ett om du vill.

Det är lätt att tro att om du hyr så slänger du pengar. När allt kommer omkring går dina hyrescheckar till hyresvärden som faktiskt äger fastigheten.

Detta kunde dock ofta inte vara längre från sanningen.

Varför? Enkelt:Fantomkostnader.

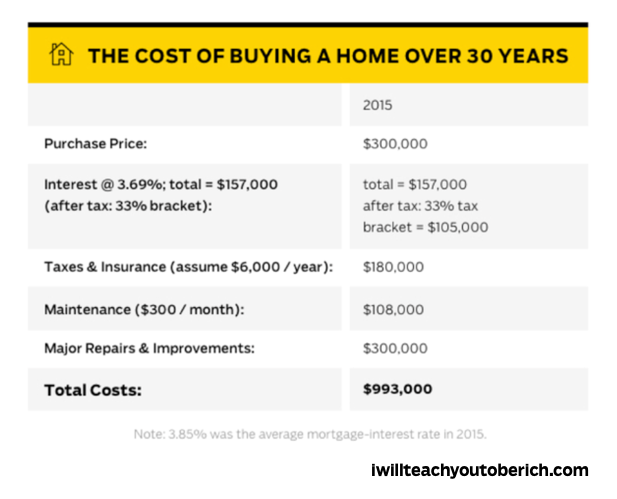

Det här är de osynliga kostnaderna som många människor inte tar i beaktande när de köper ett hus. Att äga ett hem är trots allt mycket mer än ett bolån.

Några exempel på fantomkostnader:

I slutändan kommer dessa kostnader att lägga till hundratals dollar per månad till dina levnadskostnader utöver betalningen av bolånet.

Kolla in den här infografiken nedan för en uppdelning av hur det kan se ut under loppet av ett 30-årigt bolån.

Men det betyder inte att köp alltid är ett dåligt beslut. Faktum är att du kanske befinner dig på en plats i ditt liv när det bara är mer meningsfullt att göra det (ex:skaffa barn och behöver mer utrymme, arbete kräver att du flyttar till en specifik plats, etc.).

Om det är fallet för dig är det viktigt att veta exakt hur mycket hus du har råd med innan du börjar leta efter ett – vilket leder oss till...

Om du ska köpa ett hus är det första steget i processen att veta hur mycket hus du har råd med.

Genom att veta hur mycket du kan spendera kan du få rätt lån OCH se till att du kan betala av det.

Att hitta rätt mängd är också enkelt genom att använda den praktiska 28/36-regeln.

Det här är ett fantastiskt system med baksidan av servetten som även hypotekslångivare kommer att använda för att avgöra om du har råd med ett hus eller inte.

Och det är enkelt:

Om du till exempel tjänar 3 000 USD/månad i bruttoinkomst, skulle det bästa bolånet du sannolikt kommer att få inte vara mer än 840 USD/månad – eftersom det är 28 % av din bruttoinkomst.

Enligt samma rubrik, om din skuld är på eller överstiger 1 080 USD/månad, bör du förmodligen fokusera på att betala ner din skuld istället för att köpa ett hus.

Om du vill lära dig mer om detta ämne (och du borde) se till att kolla in vår artikel om hur mycket hus du har råd med.

Om du planerar att få en inteckning för att köpa ett hus, måste du absolut kontrollera din kreditvärdighet.

Inte bara det, utan du måste också se till att din kreditvärdighet är bra för att få ett bra bostadslån.

Om du inte gör det kan det leda till att tiotusentals dollar går förlorade under ditt lån.

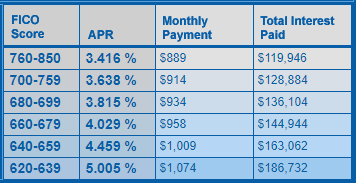

Det är inte heller en överdrift. Föreställ dig två personer:Den ena har en bra kreditpoäng på 790 och den andra har en låg kreditpoäng på 630. Båda vill få ett 30-årigt bostadslån med fast ränta på 200 000 USD.

Hur mycket tror du att var och en kommer att betala i ränta? Ta en titt:

Källa: MyFico.com , beräknat december 2019

Den med en dålig kreditpoäng kommer att sluta betala $66 000 mer än den med bra kreditvärdighet! Det förutsätter att de överhuvudtaget kan få en inteckning med en sådan poäng.

Om din kreditpoäng inte är den bästa, vill du förbättra den. Här är några resurser från IWT som hjälper dig att göra just det.

Goda nyheter:Bolåneräntorna har trendat lägre de senaste åren – och de förväntas förbli låga 2020.

Från och med januari 2020 har priserna varit under 4 % sedan 2019 (Freddie Mac). Det är en otroligt låg bolåneränta och en välsignelse för alla bostadsköpare som går in i år.

Sammanfattning:Det finns ingen bättre tid att köpa eftersom priserna är så låga just nu.

Den konventionella visdomen är att du behöver en handpenning på 20 % för att få en inteckning. Även om det är ett bra sparmål att satsa på, behöver du förmodligen inte så mycket för att få ett lån.

Till exempel kan förstagångsköpare få ett FHA-lån som bara kräver en handpenning på 3,5 %. Även de flesta konventionella handpenningar kan gå så lågt som 5 % (Consumer Protection Bureau).

MEN det spelar roll hur mycket din handpenning är i längden. Varför? Ju mer du betalar för din handpenning, desto mindre kommer du att betala i räntor över tiden.

Föreställ dig att du vill köpa ett hem som kostar $200 000. Med en handpenning på 20 % kommer du att ha 160 000 USD kvar att betala av. Med en handpenning på 5 % har du 190 000 USD kvar att betala av.

Vilken tror du kommer ha ett högre intresse? Den med 5% handpenning förstås.

Ju mer du betalar på din handpenning, desto lägre blir din ränta potentiellt också. Hypotekslångivare gillar det när du har betalat så mycket av ditt hus som möjligt innan du ens betalar. Det visar att det är mer sannolikt att du betalar dina räkningar varje månad.

Summa summarum:Du behöver inte 20 % handpenning för att få ett bolån – men det hjälper säkert om du försöker spara pengar.

En bra fastighetsmäklare är någon som kommer att arbeta med dig och representera dina intressen. En dålig kommer för det mesta bara att se upp sig själv och inte bry sig om att hitta ett hus som är rätt för dig.

Det är därför det är så viktigt att du tar dig tid att hitta en bra fastighetsmäklare som du litar på.

Det finns två typer av fastighetsmäklare:

För att hitta en köparbyrå, kontakta din statliga fastighetsmäklare så hjälper de dig att hitta någon som hittar ett bra hus till dig.

Klicka här för att hitta din delstatsstyrelse information.

Det finns en miljon olika saker du bör se upp med när du funderar på att köpa ett hus. Här är bara några mycket viktiga för dig att tänka på:

Förstagångsköparprogram är hjälpprogram som hjälper dig att köpa ett hem genom bra räntor, skattelättnader och ekonomiska bidrag.

Som förväntat har de alla bestämmelser (t.ex. måste du vara militär i aktiv tjänst). Här är några som vi föreslår dock:

Detta är Federal Housing Administration Loan – och det är bra för bostadsköpare med låga kreditvärden.

Faktum är att om din kreditpoäng är 580 eller högre kan du bli godkänd för ett lån med 3,5 % handpenning. Om din kreditpoäng är mellan 500 och 579 kan du bli godkänd för ett lån med en handpenning på 10 %.

Det finns en hake:FHA-lån kräver att bostadsköpare köper en bolåneförsäkring. Du kommer att behöva betala två premier:en förskottspremie och en årlig premie. Detta kommer att öka kostnaderna för din totala bostadsköpupplevelse.

För mer, kolla in US Department of Housing and Urban Developments webbplats här.

Detta är ett lån tillgängligt för veteraner och aktiv militär. Om det är du kan du få en ganska lukrativ affär med ett VA-lån jämfört med konventionella lån.

Hur lukrativt? Med ett VA-lån kanske du inte behöver en handpenning, du får låga räntor och de erbjuder skydd för om du inte betalar ditt lån.

Det finns heller inget krav på premie för bolåneförsäkring och du behöver inte vara förstagångsköpare för att delta.

För mer, kolla in VA lånewebbplatsen.

Det är rätt. Samma personer som ser till att dina biffar är certifierade som säkra att äta erbjuder ett fantastiskt låneprogram.

United States Department of Agriculture tillhandahåller något som kallas "Single Family Housing Guaranteed Loan Program" för låg- till medelinkomsttagare. Dess mål:Få potentiella bostadsköpare att bo på landsbygden i landet.

Några fördelar inkluderar:

Naturligtvis kan du bara bo i USDA godkända områden. Men oroa dig inte, de förväntar sig inte att du ska bo på en ranch eller gård.

För mer, kolla in USDA lånewebbplatsen.

Detta lån erbjuds av US Department of Housing and Urban Development (HUD). Det syftar till att hjälpa "poliser, förskolelärare till och med 12:e klass, brandmän och akutmedicinska tekniker" att få ett hem.

Om du uppfyller det kravet kan ett Good Neighbor Next Door-lån hjälpa dig att få 50 % rabatt på ett hus listpris – vilket är fantastiskt.

Naturligtvis finns det vissa bestämmelser. Du måste förbinda dig att bo på fastigheten i minst 36 månader som din enda bostad. Och huset måste falla i ett "revitaliseringsområde" som utsetts av HUD (hitta kvalificerade fastigheter på deras hemsida här)

För mer, kolla in HUDs webbplats.

Några andra finansieringsalternativ som du kanske vill överväga inkluderar att titta på en ideell organisation för bostadsköp. Platser som Habitat for Humanity och Neighborhood Assistance Corporation of America hjälper till att ge hem till låginkomsttagare.

Om du letar efter ytterligare finansiering är vårt bästa råd att spara mer pengar till handpenningen. Det innebär att automatisera din ekonomi så att du sparar pengar passivt och smärtfritt.

Och det är enkelt:Varje månad när din lön kommer skickas pengarna automatiskt till vart de än behöver gå (räkningar, besparingar, pensioner, etc). På så sätt behöver du inte gå igenom smärtan att manuellt sätta in pengar på ett sparkonto eftersom ditt system är inställt för att göra det åt dig.

För att lära dig hur du ställer in det här systemet, kolla in den här videon.

Stängningskostnader är en rad utgifter och tjänster vid köp av bostad. Majoriteten av stängningskostnaderna kommer att falla på köparen, men säljaren kommer att stå för en del också.

I de flesta fall kan köpare förvänta sig att betala mellan 2% och 5% av köpeskillingen på stängningsavgifter. Så om bostaden kostar 200 000 USD, räkna med att betala mellan 4 000 och 10 000 USD i stängningskostnader.

Att förstå hur stängningskostnader fungerar och vad de täcker hjälper dig att budgetera i enlighet med detta för att säkerställa en smidig transaktion i slutskedet av att köpa ett hem.

Några av de vanligaste stängningskostnaderna inkluderar:

Det finns andra bortom denna lista. Se till att du har en tydlig förståelse för de stängningskostnader som krävs för ditt bostadsköp, så att du inte blir förvånad över ytterligare avgifter.

Att ha pengarna redo att betala dina avslutande kostnader kommer att underlätta transaktionsprocessen i slutskedet av försäljningen.

Att köpa hus är ett STORT ekonomiskt beslut. Det är därför det är så viktigt att du utbildar dig själv om processen och alla sätt du kan spara pengar på i det långa loppet. Se till att kolla in några av våra andra artiklar om att köpa ett hus för fler system som hjälper dig: