Fastighetsinvesteringar erbjuder ett sätt att tjäna pengar samtidigt som du bygger för din ekonomiska framtid – men det är också ett enkelt sätt att förlora din skjorta om du inte är försiktig.

Om du gör din forskning och satsar på beprövade system kan du tjäna pengar tillbaka och lite till.

Det är därför vi vill gå igenom 8 sätt du kan tjäna pengar genom att investera i fastigheter. De är alla olika, och vi rekommenderar verkligen inte att du provar alla 8 metoderna. Men det här är en bra startpunkt om du precis har börjat.

Här är de 8 sätten du kan investera i fastigheter. Vilken metod du väljer beror i slutändan på din ekonomiska situation och vad du hoppas uppnå.

Vi kommer också att bryta ner de fyra myterna om fastighetsinvesteringar. Låt oss börja.

Om du letar efter ett sätt att investera i fastigheter med lägre risk än att köpa investeringsfastigheter, är det här metoden för dig.

Fastighetsinvesteringsfonder, eller REIT, fungerar som fonder för fastigheter. Tänk på dem som en korg. I korgen finns olika fastigheter du kan investera i. Istället för att investera i enskilda investerar du i hela korgen tillsammans med andra investerare. REITs hanteras vanligtvis av ett företag (dvs. en trust).

Din investering går till att köpa och utveckla fastigheterna för att bli vinst. Investerare får utdelning med REITs som en vanlig fond.

REITs hanteras vanligtvis av ett företag (dvs en trust). De finns också i en mängd olika former. Du kan investera i REITs som fokuserar på hälsovårdsbyggnader som sjukhus eller butiksbyggnader som köpcentra.

Sammantaget är REITs ett bra ställe att börja om du vill få tårna våta i fastighetsinvesteringar. Inte nog med att du inte behöver oroa dig för att betala enorma summor för en fastighet, utan du kommer igång redan idag med en mäklare. De är ett utmärkt och lågrisk sätt att diversifiera din portfölj till fastigheter. Och du behöver aldrig tänka på det precis som en vanlig indexfond.

För mer, kolla in vår artikel om fonder för att lära dig hur du börjar investera med en mäklare idag.

Är du redo att avstå från skulder, spara pengar och bygga upp riktig rikedom? Ladda ner min GRATIS ultimata guide till privatekonomi.Erkänn det:Du har flirtat med tanken på att köpa ett enfamiljshus och hyra ut det för passiv inkomst.

Om du är försiktig med fastigheten du köper och personen du hyr ut den till kan det vara ett bra sätt att tjäna lite pengar samtidigt som du betalar av bolånet för fastigheten. Och eftersom hyrespriserna stiger varje år kommer ditt bolån att förbli relativt fast – vilket ökar dina intäkter.

Du måste dock tänka på de fantastiska kostnaderna för att köpa en bostad. Dessa är de osynliga men följdkostnader som regelbundet underhåll och reparationer som många blivande husägare inte tänker på när de först köper ett hus.

Och eftersom du kommer att vara hyresvärden av fastigheten, är du på hugget för alla problem som kan uppstå när din grundsats ringer dig klockan 03.00 och klagar på ett sprucket rör.

Många antar också att hyresvärdar kan sätta vilken hyra de vill. Det är inte sant. De kan bara sätta hyran till ett pris som marknaden kommer att stödja. Om den lokala ekonomin börjar kämpa kan du bli tvungen att hyra fastigheten till en ränta som är lägre än ditt bolån. Du skulle börja förlora pengar varje månad, vilket allvarligt kan skada ditt kassaflöde.

Om du är villig att lägga ner arbetet för att bli en bra hyresvärd, här är vår artikel om hur man köper ett hus.

Vill du veta hur du tjänar så mycket pengar du vill och lever livet på dina villkor? Ladda ner min GRATIS ultimata guide till att tjäna pengarHouse-hacking låter som att du försöker få tillgång till stordatorn i ditt hus i ett cheesy hackingmontage.

Men det är faktiskt ett lukrativt sätt att tjäna pengar på fastigheter.

Så här fungerar hushackning:Du köper en flerbostadsbyggnad. Då bor du i en lägenhet medan du hyr ut de andra. Detta gör att du kan generera pengar via hyra samtidigt som du skär ner på dina egna utgifter genom att bo på fastigheten.

Detta liknar att köpa hyresfastigheter. Men istället för att vara sugen på underhåll och reparationer för en fastighet, kommer du att vara ansvarig för alla dina enheter. Detta kan vara en stor nackdel för dem som vill bli inblandade i hushacking.

Men om du har pengar att anställa reparationspersonal eller fastighetsskötare (eller om du bara vill göra det själv), kan hushacking vara ett bra sätt att tjäna pengar på fastigheter.

Bonus: Att ha mer än en inkomstström kan hjälpa dig genom tuffa ekonomiska tider. Lär dig hur du börjar tjäna pengar vid sidan av med min GRATIS ultimata guide till att tjäna pengarAtt vända hus verkar enkelt:Köp ett hus, renovera det och sälj det sedan för mer än du köpte det för – och mer än det kostade att renovera det.

Men blivande husflipper borde veta att detta är ett av de mest tids-, pengar- och energikrävande sätten att tjäna pengar på fastigheter. Du behöver inte bara pengarna för att köpa en fastighet, utan du måste också lägga in kapitalet för att renovera ett hus.

Några av de bästa råden jag har fått är att bara överväga att vända om jag hade ett nätverk av pålitliga entreprenörer som jag kunde lita på. Annars är det väldigt lätt att kostnaderna går över styr.

Och även när du renoverar ett hus är det inte garanterat att det kommer att sälja bättre än tidigare. Faktorer som fastighetsmarknaden, ekonomin och läget spelar också en stor roll.

Som sagt, det har fortfarande potential att ge dig enorma vinster om du spelar dina kort rätt.

Bonus: Är du redo att starta ett företag som ökar din inkomst och flexibilitet, men inte säker på var du ska börja? Ladda ner min gratis lista med 30 beprövade affärsidéer för att komma igång idag (utan att ens lämna soffan).Ungefär som hushacking innebär denna metod att du hyr ut fastighet du redan bor på. Det finns dock en liten skillnad på den här:du behöver inte ens äga fastigheten för att hyra ut den.

Med tillkomsten av webbplatser som Airbnb och till och med Craigslist kan du hyra ut olika rum i ditt hus eller lägenhet för kontanter.

Och med kombinationen av rätt listning och rätt plats kan du tjäna en bra summa pengar på dessa webbplatser – som den här företagsamma I Will Teach läsare:

För mer om hur du kommer igång med Airbnb, här är den officiella artikeln om hur man gör från företaget självt.

Här är också en annan bra guide från våra vänner på The Points Guy.

Bonus: Om covid-19-pandemin har gjort dig orolig för pengar, kolla in min gratis guide för Coronavirus Proofing your Finances och skydda dina pengar under denna pandemi!Dessa fungerar som REITs där du investerar i en fond tillsammans med andra investerare i företag som aktivt förvaltar olika fastigheter åt dig. Skillnaden är att fastighetsinvesteringsfonder även inkluderar direktinvesteringar i fastigheter.

REITs fungerar ungefär som aktier och andra aktier, medan fastighetsfonder är som dina vanliga fonder.

"Fastighetsfonder ökar i allmänhet i värde genom uppskattning och ger i allmänhet inte kortsiktiga intäkter till investerare som REITs gör," förklarar Stuart Michelson, finansprofessor för Stetson University. "Fastighetsfonder vinner värde mestadels genom en värdeökning på tillgångarna."

Du bör förvänta dig högre avgifter än en standard REIT.

Bonus: Vill du förverkliga din dröm om att arbeta hemifrån? Ladda ner min ultimata guide till att arbeta hemifrån för att lära dig hur du får det att fungera för DIG att arbeta hemifrån.Denna metod förlitar sig på webbplattformar som Fundrise för att få din investering gjord åt dig.

Dessa plattformar gör det möjligt för fastighetsförvaltare att få kontakt med potentiella fastighetsinvesterare för att hjälpa till att finansiera köp eller investeringar av olika fastigheter.

Tänk på det som Kickstarter för fastigheter. Men istället för en dum kylare som aldrig kommer att levereras till dig kan du få avkastning som en vanlig aktie- eller obligationsinvestering.

Och med en webbplattform kan det bli en mycket mer intuitiv upplevelse.

Om du är intresserad, här är några plattformar för fastighetsinvesteringar online som du kan använda för att komma igång:

Ungefär som fonder samlar private equity-fonder olika investerares pengar för att investera i fastigheter. Till skillnad från en REIT eller fastighetsfond är dessa fonder vanligtvis endast tillgängliga för ackrediterade investerare som har mycket pengar till hands för att börja investera.

För att börja behöver du minst 100 000 $ för att börja investera. Den siffran kan lätt börja hamna i det sjusiffriga intervallet beroende på fond.

Som sådan är det inte lika tillgängligt för lekmannen som många av de andra alternativen på den här listan. Det är dock fortfarande värt att notera i fall det gäller dig.

Behöver du hitta ett sätt att tjäna pengar utan att lämna ditt hus? Kolla in min kostnadsfria lista med 30 beprövade affärsidéer för att hitta den perfekta möjligheten för din livsstil.Jag ska dock vara ärlig:jag tror att många som investerar i fastigheter gör en dålig investering. Det förvärras bara av alla BS där ute om att äga ett hus.

Tänk på det. Vi har alla funderat på att köpa ett hus med fyra sovrum och ett vitt staket på vår egen del av American Dream™.

Vad många dock inte inser är att investeringar i huset med fyra sovrum snabbt kan förvandlas till deras livs största penga- och tidssänka. Att köpa ett hus är faktiskt bara ytterligare ett av dessa osynliga manus som vi blint följer utan att tänka efter.

Osynliga manus är de vägledande föreställningarna som är så djupt inbäddade i våra dagliga liv att vi inte ens inser att de finns där.

Vi har alla hört dem förut:

Och att köpa ett hus är ett av dessa manus – trots att det är ett av de största, livsförändrande besluten du kan fatta.

Faktum är att jag får e-postmeddelanden varje dag från folk som säger:"Jag har ett hemskt ekonomiskt problem. Snälla hjälp!" och 40 % av tiden är det direkt relaterat till deras bolån.

I kapitel 9 i min New York Times bästsäljande bok är jag hyperkritisk till folk som köper fastigheter för att de tycker att det är en "bra investering" eller för att de tror att de "slänger bort pengar på hyran."

Dessa myter - och många andra - är just det. Myter. Och de har varit så skadliga för många människors ekonomiska situation att jag känner att jag behöver skingra några av dem idag.

Här är de fyra myterna om fastigheter du behöver känna till innan du ens tänker på att köpa ett hus.

En sak jag alltid hör från folk som är på väg att köpa ett hus är:"Att köpa fastigheter är en investering ! En dag kommer det här huset att vara värt MYCKET mer än det är nu.”

Titta, jag förstår. Vi hör alltid historier från gamla pruttar som köpte sina hem långt tillbaka i Truman-administrationen för bara 30 000 USD och nu är det värt 450 000 USD eller vad som helst.

När sanningen är att de som säger saker som detta inte tar hänsyn till de osynliga faktorerna som inflation och underhåll.

Yale-ekonomen och nobelpristagaren Robert Shiller rapporterade att från 1890 till 1990 var avkastningen på bostadsfastigheter nästan NOLL efter inflationen.

Fastighetsmäklare och husägare kommer att översvämma min inkorg med hatbrev för att de säger detta, men fastigheter är den mest överskattade investeringen i Amerika. Till och med Warren Buffett, en av världens rikaste män, påpekar att husen inte nödvändigtvis ökar i värde. Förresten, han bor fortfarande i samma hus med fem sovrum som han köpte i Omaha, Nebraska, redan 1958.

James Altucher skrev om varför entreprenörer inte borde köpa ett hem, och han föreslår följande:

"Ta 1/20 av handpenningsbeloppet. Starta ett företag.

Din investering kan gå till noll (vilket den också kan göra med ett hus) men den kan också gå upp till 10 000 % avkastning.

Så småningom, som entreprenör, om du är ihärdig nog, kommer du att få en av dessa 10 000% avkastning. Och du kommer att vara uthållig eftersom du inte slösat bort alla pengar och tid som ett hus skulle ha kostat dig.”

En läsare sa en gång till mig, "Ramit, jag betalar 1 000 USD/månad för att hyra min lägenhet, så jag har definitivt råd med 1 000 USD i månaden på ett bolån och bygga upp eget kapital!"

Så jag frågade henne:"Tja, hur fin är din lägenhet?"

Hon medgav att trägolven var gamla och att köket var mycket föråldrat.

"Så vill du ha ett sånt hus", frågade jag, "eller vill du ha ett trevligare ställe - ett med infällda tak, nyare apparater och en balkong som är stor nog för underhållning?"

Hon tittade på mig som om jag vore en idiot. "Självklart vill jag ha ett finare hus."

"Okej", svarade jag. "Men det kommer att kosta mer än din nuvarande hyra, eller hur?"

När jag sa det slocknade en glödlampa i hennes huvud. Hon hade inte ens tänkt på det.

Chansen är stor att folk som vill köpa ett hus inte heller har gjort det. Naturligtvis vill du ha ett trevligare hus än lägenheten du för närvarande hyr - SÄRSKILT om du förbinder dig till en långsiktig investering som ett bolån. Men det betyder att din månatliga betalning blir högre.

Naturligtvis verkar det ganska självklart – men det är bara början.

Vad många ofta ignorerar när de säger att de inte vill slänga pengar på att hyra är Fantomkostnaderna.

Fantomkostnader är saker som:

Dessa kostnader kommer att lägga till hundratals per månad till dina levnadskostnader.

När allt kommer omkring, du betalar inte bara bolånet varje månad. Du betalar också för ugnen om den går sönder, eller varmvattenberedaren om den inte fungerar, eller det där kackerlackaproblemet som du ärvt från den tidigare ägaren.

När du hyr kan du bara ringa din hyresvärd om någon av dessa saker händer, och han eller hon står för räkningen.

(Förresten, det vanliga svaret här är:"Hyresvärdar räknar in allt detta i din hyra. De skulle inte hyra ut sin plats om de inte kunde göra en vinst!" Detta är felaktigt. Hyresvärdar tar inte ut vad de har kostnaden är + en vinst. Hyresvärdar tar ut vad marknaden kommer att bära . Vissa går med vinst, men många av dem förlorar pengar varje månad.)

Men när du äger måste du fixa dessa saker eller ringa någon annan för att fixa dem åt dig. Och det kommer naturligtvis ur din egen ficka.

Visst, rörmokaren här och utrotaren där låter inte så illa ... men tänk dig att ditt tak går sönder när du äger ett hus. Helt plötsligt är det $25 000 du behöver investera i reparationer.

Så även om du har ett bolån som är samma som din hyra - låt oss säga 1 000 $ - måste du fortfarande lägga till 40-50% till det månatliga beloppet för att ta hänsyn till fantomkostnaderna. Nu betalar du närmare 1 500 USD/månad.

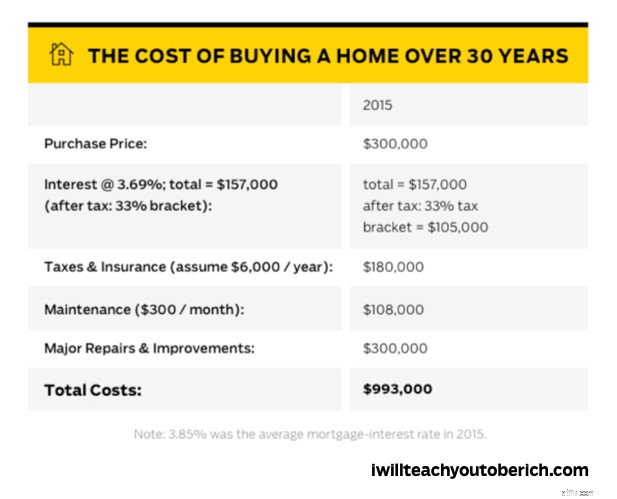

Kolla in den här grafen. Det visar den verkliga kostnaden för att köpa ett hem över 30 år.

Om du köper ett hus för 300 000 USD idag, över 30 år, kan det kosta dig nästan 1 MILJON USD.

I slutändan slänger du inte dina pengar genom att hyra – men du kommer att slänga dina pengar om du köper ett hus utan att veta vad du gör.

I videon nedan bryter jag ner myterna om att hyra vs att köpa ett hus lite mer. Kolla in det.

Om du är orolig för din personliga ekonomi kan du förbättra den utan att ens lämna soffan. Kolla in min ultimata guide till privatekonomi för tips som du kan implementera IDAG.Bara... Sluta. Just nu.

Detta är i praktiken två myter i en — men de båda kokar ner till en idé:Folk tror att de kan garantera att de kommer att tjäna pengar genom att investera i fastigheter.

Jag pratar om hävstång och skattebesparingar, och BÅDA kan få dig att förlora pengar.

I slutändan är både hävstångseffekter och skattelättnader du får när du köper ett hus helt enkelt inte tillräckligt bra skäl för att motivera investeringar i fastigheter.

Fastighetsinvesteringar kan vara ett intressant och roligt sätt att diversifiera dina tillgångar. Om du spelar dina kort rätt och gör din research, vet du inte hur mycket pengar du kan tjäna genom dessa investeringar.

Men man måste vara försiktig. Fastigheter tenderar att vara en mycket volatil marknad, och det finns många faror med om du inte tänker på vissa delar. För att lära dig mer om detta, se till att kolla in våra bästa resurser om ämnet nedan:

Hur man blir en fastighetsutvecklare

Hur man donerar fastigheter till en stad

Hur köper man fastigheter i Haiti

Hur man investerar i fastigheter utan huvudvärk

Fastigheter | Hur man känner igen en lönsam fixer-upper

Hur man investerar i REITs

7 sätt att investera i fastigheter just nu utan att köpa fastighet

Hur man investerar i fastigheter utan att äga fastigheter