Att lära sig hur man automatiserar sin ekonomi har potentialen att bli en växling av pengar.

Varför? För dagligen står vi inför för många val. Genom att använda automatisering för att minska valmöjligheterna kan du bli framgångsrik med pengar, utan att ens behöva tänka på det dagligen.

Tänk på de 50+ pengabeslut du måste fatta idag:Ska du spara mer? Vad ska man dra ner på? Vad sägs om att investera – fastigheter eller aktier eller indexfonder? Betala av skulden? Skickade du in Comcast-räkningen i tid? Är det dags att balansera om din portfölj?

Inför ett överväldigande antal val svarar de flesta människor på samma sätt:De gör ingenting. Som Barry Schwartz skrev i The Paradox of Choice:Why More is Less,

Varför tror så många att privatekonomi bara handlar om viljestyrka? Idén lyder så här:"Om jag bara försöker hårdare, kommer jag att börja spara mer, betala av min skuld, sluta spendera alla dessa pengar, hålla en budget, lära mig om investeringar, börja investera, balansera om varje år..." Osannolikt. Fråga faktiskt dina vänner om de drar full nytta av sin arbetsgivares 401(k)-match. De allra flesta människor är det inte – även om det bokstavligen är gratis pengar. Deras svar? "Ja... det borde jag verkligen göra..."

Det handlar inte om viljestyrka. Mer än något annat är automatiseringens psykologi avgörande för att framgångsrikt få kontroll över din ekonomi.

I en studie fann forskare att göra 401(k)-konton out istället för att inställa – med andra ord, att få anställda att delta automatiskt, även om de kunde sluta när som helst – höjde avgiftssatserna från mindre än 40 % till nästan 100 %.

Genom att använda "The Next $100"-principen, som jag visar dig nedan, kommer ditt automatiserade penningflöde automatiskt att dirigera pengar dit de behöver gå – investeringar, betalning av räkningar, besparingar och skuldfria utgifter.

Och du kan fokusera på de saker som betyder något för dig, istället för att ständigt oroa dig för din privatekonomi.

För att se hur detta kommer att fungera, låt oss använda Michelle som ett exempel:

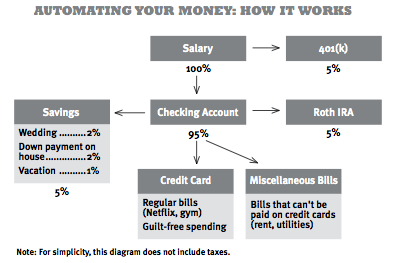

Michelle får betalt en gång i månaden. Hennes arbetsgivare drar automatiskt 5 procent av hennes lön och lägger den i hennes 401(k). Resten av Michelles lönecheck går till hennes checkkonto genom direkt insättning.

Ungefär ett dygn senare börjar hennes automatiska pengaflöde att överföra pengar från hennes checkkonto. Hennes Roth IRA pensionskonto kommer att dra 5 procent av hennes lön för sig själv. Hennes sparkonto kommer att dra 5 procent, vilket automatiskt delar upp pengarna i bitar:2 procent för ett underkonto för bröllop, 2 procent till ett underkonto för hembetalning och 1 % för en kommande semester. (Det tar hand om hennes månatliga besparingsmål.)

Hennes system betalar också automatiskt hennes fasta kostnader som Netflix, kabel och försäkring. Hon har ställt in det så att de flesta av hennes prenumerationer och räkningar betalas med hennes kreditkort. Vissa av hennes räkningar kan inte läggas på kreditkort – till exempel verktyg och lån – så de betalas automatiskt från hennes checkkonto. Slutligen har hon automatiskt e-postat en kopia av sin kreditkortsräkning för en fem minuters granskning varje månad. När hon har granskat den betalas räkningen också från hennes checkkonto.

Pengarna som finns kvar på hennes konto används för att spendera pengar utan skuld.

För att se till att hon inte spenderar för mycket har hon fokuserat på två stora vinster:äta ute och spendera pengar på kläder.

Hon ställer in varningar på sitt Mint-konto om hon går över sina utgiftsmål, hon har en reserv på 500 $ på sitt checkkonto för säkerhets skull. (De par gånger hon gick igenom sina utgifter betalade hon tillbaka med sina "oväntade utgifter" pengar från sitt undersparkonto.) För att lättare kunna spåra utgifterna använder hon sitt kreditkort så mycket som möjligt för att betala för alla hennes roliga grejer. Om hon använder kontanter för taxi eller kaffe, behåller hon kvittonen och försöker skriva in dem i Mint så ofta som möjligt.

I mitten av månaden påminner Michelles kalender henne om att kontrollera sitt Mint-konto för att se till att hon är inom sina gränser för sina utgifter. Om hon mår bra, fortsätter hon med sitt liv. Om hon överskrider sin gräns bestämmer hon vad hon behöver dra ner på för att hålla sig på rätt spår under månaden. Som tur är har hon femton dagar på sig att göra rätt, och genom att artigt skicka vidare en inbjudan att äta ute kommer hon tillbaka på rätt spår.

I slutet av månaden har hon ägnat mindre än två timmar åt att övervaka sin ekonomi, men hon har investerat 10 procent, sparat 5 procent (i sub-hinkar för sitt bröllop och handpenning), betalat alla sina räkningar i tid, betalat av henne kreditkort i sin helhet och spenderade exakt vad hon ville spendera. Hon var tvungen att säga "nej" bara en gång, och det var ingen stor sak. Det var faktiskt inget av det.

Alltför många människor försöker spara pengar på 50 saker och i slutändan sparar 5 % på allt – och orsakar sig själva en enorm mängd stress som får dem att ge upp helt. Istället föredrar jag att fokusera på mina två bästa diskretionära utgifter (för mig, att äta ute och gå ut) och minska 25-33% rabatt under en period av sex månader. Detta genererar hundratals dollar extra kassaflöde som jag omdirigerar till investeringar och resor.

För att visa dig hur automatisering av dina konton fungerar har jag förberett en 12-minutersvideo som visar dig hur du bygger en privatekonomisk infrastruktur som automatiserar dina pengar så att du kan spendera mindre än 1 timme per vecka på att övervaka dina pengar. Allt kommer att göras automatiskt – investeringar, besparingar, betalda räkningar. Allt.

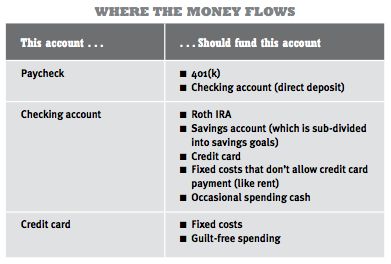

Först måste du logga in på varje konto och länka ihop dina konton så att du kan ställa in automatiska överföringar från ett konto till ett annat. När du loggar in på något av dina konton hittar du vanligtvis ett alternativ som heter något som "Länka konton", "Överför" eller "Ställ in betalningar."

Det här är länkarna du behöver göra:

Exempel:Din 401(k) ska vara kopplad till ditt checkkonto via direkt insättning (prata med din HR-representant om att ställa in detta - det tar 10 minuter att fylla i ett formulär). Logga sedan in på ditt Roth IRA, sparkonto och kreditkort, där du kan länka ditt checkkonto till dem. Slutligen finns det några räkningar som inte kan betalas via ditt checkkonto, som din hyra. För dessa, använd ditt checkkontos kostnadsfria räkningsbetalningsfunktion så att de automatiskt utfärdar en check till din hyresvärd på det exakta datumet den förfaller. Nu behöver du aldrig skriva ut en check manuellt igen.

Nu när alla dina konton är länkade är det dags att gå tillbaka till dina konton och automatisera alla överföringar och betalningar. Det här är verkligen enkelt:Det är bara en fråga om att arbeta med varje enskilt kontos webbplats för att se till att din betalning eller överföring är inställd för det belopp du vill ha och på det datum du vill.

De flesta försummar en sak när de automatiserar:datum. Om du ställer in automatiska överföringar vid konstiga tidpunkter, kommer det oundvikligen att kräva mer arbete, vilket kommer att få dig att illa till och så småningom ignorera din privatekonomiska infrastruktur. Till exempel, om ditt kreditkort ska betalas den 1:a i månaden, men du inte får betalt förrän den 15:e, hur fungerar det? Om du inte synkroniserar alla dina räkningar måste du betala saker vid olika tidpunkter och det kommer att kräva att du stämmer av konton. Vilket du inte kommer att göra.

Det enklaste sättet att undvika detta är att få alla dina räkningar på samma schema.

För att åstadkomma detta, samla alla dina räkningar, ring företagen och be dem att ändra dina faktureringsdatum. De flesta av dessa tar fem minuter att göra. Det kan bli ett par månader av udda fakturering när dina konton anpassas, men det kommer att jämna ut sig efter det. Om du får betalt den 1:a i månaden föreslår jag att du byter alla dina räkningar så att de kommer fram på eller runt den tiden också.

Ring och säg detta:"Hej, jag faktureras för närvarande den 17:e varje månad, och jag skulle vilja ändra det till den 1:a i månaden. Behöver jag göra något förutom att fråga här i telefonen?” Beroende på din situation kan du naturligtvis begära vilket faktureringsdatum som helst som är enkelt för dig.

Nu när du har allt som kommer i början av månaden är det dags att faktiskt gå in och ställa in dina överföringar. Så här ordnar du ditt automatiska pengaflöde, förutsatt att du får betalt den 1:a i månaden.

En del av din lön skickas automatiskt till din 401(k). Resten (din "hembetalning") sätts in direkt på ditt checkkonto. Även om du får betalt den 1:a kanske pengarna inte dyker upp på ditt konto förrän den 2:a, så se till att ta hänsyn till det.

Kom ihåg att du behandlar ditt checkkonto som din e-postinkorg – först hamnar allt dit, sedan filtreras det bort till rätt plats. Obs:Första gången du ställer in det här, lämna en buffertsumma pengar - jag rekommenderar 500 $ - på ditt checkkonto ifall en överföring inte går rätt. Och oroa dig inte:Om något går fel, använd förhandlingstipsen ovan för att få bort eventuella övertrasseringsavgifter.

Konfigurera inte bara överföringen. Kom ihåg att ställa in beloppet också. Använd procentandelen av din månadsinkomst som du fastställt för besparingar i din medvetna utgiftsplan (från kapitel 4 i min bok; vanligtvis 5 till 10 procent). Men om du inte har råd med så mycket just nu, oroa dig inte – ställ bara in en automatisk överföring för $5 för att bevisa för dig själv att det fungerar. Beloppet är viktigt:5 USD kommer inte att missas, men när du väl ser hur allt fungerar tillsammans är det mycket lättare att lägga till det beloppet.

Men om din handlare inte accepterar kreditkort bör de låta dig betala räkningen direkt från ditt checkkonto, så ställ in en automatisk betalning därifrån om det behövs.

Förresten, medan du är inloggad på ditt kreditkortskonto, ställ också in en e-postavisering (detta är vanligtvis under "Meddelanden" eller "Faktor") för att skicka en månadslänk till din faktura, så att du kan granska det innan pengarna automatiskt överförs från ditt checkkonto. Detta är användbart om din faktura oväntat överstiger det tillgängliga beloppet på ditt checkkonto – på så sätt kan du justera beloppet du betalar den månaden.

Det är det grundläggande automatiska pengaflödesschemat, men du kanske inte får betalt på ett rakt schema en gång i månaden. Det är inget problem. Du kan bara justera ovanstående system för att matcha ditt betalningsschema

Jag föreslår att du replikerar ovanstående system den 1:a och 15:e – med hälften av pengarna varje gång. Det här är enkelt nog, men det enda du bör titta på med detta är att betala dina räkningar. Om den andra betalningen (den 15:e) kommer att missa förfallodatum för någon av dina räkningar, se till att du ställer in det så att dessa räkningar betalas i sin helhet under betalningen den 1:a. Ett annat sätt att arbeta med ditt system är att göra hälften av betalningarna med en lönecheck (pension, fasta kostnader) och hälften av betalningarna med den andra lönechecken (besparingar, skuldfria utgifter), men det kan bli klumpigt.

Oregelbundna inkomster, som frilansares, är svåra att planera för. Vissa månader kanske du tjänar nästan ingenting, andra är du full av pengar. Denna situation kräver vissa förändringar av dina utgifter och besparingar. Först – och det här skiljer sig från den medvetna utgiftsplanen – måste du ta reda på hur mycket du behöver för att överleva varje månad. Detta är det absoluta minimumet:hyra, verktyg, mat, lånbetalningar – bara grunderna. Det är dina månatliga förnödenheter.

Nu tillbaka till den medvetna utgiftsplanen. Lägg till ett sparmål på tre månaders bar-bones inkomst innan du gör någon investering. Till exempel, om du behöver minst 1 500 $/månad att leva på, måste du ha 4 500 $ i en sparbuffert, som du kan använda för att jämna ut månader där du inte genererar mycket inkomst. Bufferten ska finnas som ett underkonto på ditt sparkonto. För att finansiera det, använd pengar från två ställen:

1. Glöm att investera medan du sätter upp bufferten, och ta istället alla pengar du skulle ha investerat och skicka dem till ditt sparkonto.

2. Under bra månader bör alla extra dollar du tjänar gå in i dina buffertbesparingar.

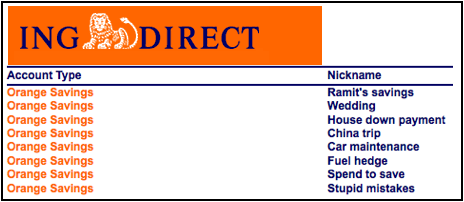

Här är ett exempel på hur jag ställer in mina undersparkonton:

När du har sparat tre månaders pengar som kudde, grattis! Gå nu tillbaka till en normal medveten utgiftsplan där du skickar pengar till investeringskonton. Eftersom du är egenföretagare har du förmodligen inte tillgång till en traditionell 401(k), men du bör titta på en Solo 401(k) och SEP-IRA, som är bra alternativ.

Tänk bara på att det förmodligen är klokt att ta med lite mer på ditt sparkonto under bra månader för att kompensera för de mindre lönsamma.

Om du har en oregelbunden inkomst rekommenderar jag starkt att du använder YouNeedABudget som ett planeringsverktyg. Den använder ett framåtblickande system som är mycket användbart om du inte vet vad du ska göra nästa månad.

Grattis! Din pengahantering är nu på autopilot. Inte bara

betalas dina räkningar automatiskt och i tid, men du sparar och investerar faktiskt pengar varje månad. Det fina med detta system är att det fungerar utan din inblandning och det är tillräckligt flexibelt för att lägga till eller ta bort konton när som helst. Du samlar på dig pengar som standard.

Viktigast av allt, när du äter ute, eller du bestämmer dig för att köpa ett par nya skor eller flyga ut för att besöka dina vänner eller skaffa "Pro"-versionen av den webbappen du har tittat på, kommer du inte att känna dig skyldig eftersom du kommer att VET att din ekonomi hanteras – automatiskt.

Utdrag ur Ramit Sethis nya bok, I Will Teach You To Be Rich. Används med tillstånd.

###

Hantera dina pengar vs. Hantera din företagsekonomi

Varför och hur du automatiserar dina marknadsföringsinsatser

Kärlek och pengar:Kombinera ekonomi efter äktenskapet

Navigera i äktenskap och ekonomi

Hur RoboAdvisor 'StashAway' skyddar och ökar dina pengar med hjälp av teknik

5 sätt att ta kontroll över din ekonomi – och bli lyckligare

Hur du slutar stressa över din ekonomi

Låt oss prata om Coronaviruset och dina pengar