Hej alla! Njut av det här inlägget av min bloggvän Emily.

Jag är inne på min första månad av min officiella anställning!

Jag avslutade min doktorsexamen förra månaden och väntar på att min man, som också precis avslutat sin doktorsexamen, ska bestämma sig för sitt nästa jobb så att jag kan börja söka heltidsjobb i vår nya stad (var det än är). Under tiden arbetar jag med massor av onlineprojekt och volontärarbete, och jag har också ett kontraktsjobb.

Även om jag inte skulle vilja göra något annat än att spela på internet och skriva blogginlägg hela dagen, måste jag sätta upp mål för att hålla mig på rätt spår när det gäller att åstadkomma allt jag vill i höst.

Ett av mina mål är att få in lite inkomster vid sidan av genom mitt kontraktsjobb och även vad som kan komma från mina hemsidor. Eftersom vi levde under våra medel medan vi hade två inkomster, mellan min mans inkomst (han fick nyligen löneförhöjning) och våra kontanta besparingar, behöver jag inte ta in några pengar för att vi ska klara det.

Jag skulle dock vilja undvika att spara så mycket som möjligt varje månad och till och med lägga undan lite extra pengar.

Jag har bestämt mig för ett nytt sätt att motivera mig själv att ta på mig så mycket kontraktsarbete som jag kan och hitta sätt att få in mer pengar från våra onlineprojekt. Det är något som alla med rörlig inkomst kan göra (och kanske redan gör).

Eftersom mina intäkter för varje månad ackumuleras kommer jag att beräkna vilken del av vår budget jag skulle kunna finansiera med enbart mina rörliga intäkter . Om jag till exempel tjänar $X betyder det att jag har tjänat tillräckligt för att betala vår interneträkning, eller om jag tjänar $Y kan vi återinföra vår utätningsbudget nästa månad (en av de få nedskärningar vi gjorde i vår budget med min förändring i anställningsstatus).

Det är inte så enkelt som att säga "Jag tjänade $80 den här månaden, det betyder att vi kan spendera $80 på att äta ute!" Jag måste redogöra för skatter och vår procentuella budget.

1) Skatter: Skatter kommer att ta totalt 36,1 % av min lön eftersom jag är egen företagare. Det är 15,3 % för skatt på egenföretagare plus vår federala marginalskattesats på 15 % (det är osannolikt att jag kommer att tjäna tillräckligt för att stöta oss till nästa intervall) plus vår delstats nya schablonskattesats på 5,8 %.

2) Procentbaserad budgetering: Min man och jag har kommit överens om vad vi ska göra med en viss procentandel av all inkomst vi tar in. Vi ger 10 % av vår inkomst till vår kyrka och lägger 15 % på våra Roth IRAs, så ytterligare 25 % av min rörliga inkomst är bindande för dessa ändamål.

Tillsammans betyder det att för varje 100 USD jag tar in kommer 36,10 USD att gå till skatter och 25 USD går till vår procentuella budget, vilket lämnar 38,90 USD tillgängliga för mina budgetbaserade mål.

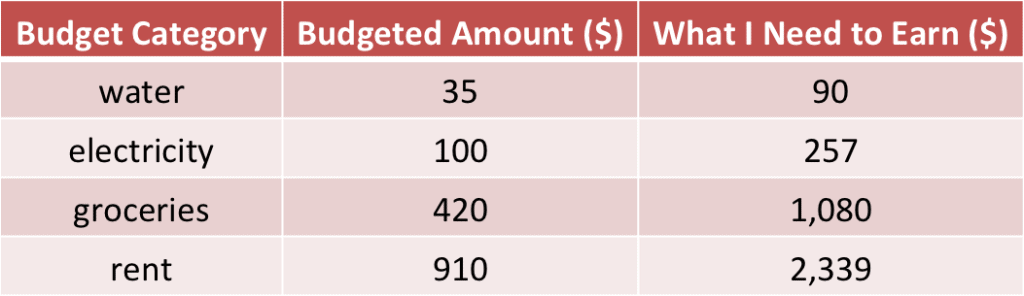

Tabellen nedan visar några av våra budgetkategorier med vad vi har avsatt för att spendera på dem och även hur mycket pengar jag skulle behöva tjäna på sidan för att finansiera den kategorin.

Som ni ser kommer det att krävas en hel del sidoinkomster för att jag ska kunna slå ut våra livsmedels- eller hyrbudgetkategorier! Jag kommer definitivt att jobba på vattenräkningen först den här månaden. Men det är bättre att vara realistisk än att bli överraskad av skatter, och jag njuter också av att jag samtidigt ger och sparar på lång sikt med varje inkomst.

Jag kommer att utöka den här tabellen till att inkludera varje del av vår budget, sorterad från minsta till största.

Varje månad när jag slutför mina kontraktsuppdrag eller får in intäkter från webbplatsen, räknar jag upp vad jag har tjänat och kryssar av den näst högsta budgetkategorin som inkomstbeloppet representerar.

Jag kanske sätter upp ett ytterligare mål för att komma till nästa kategori upp varje efterföljande månad!

Författarens biografi:Emily driver bloggen Personlig ekonomi i utveckling , som har ett nytt funemployment-tema på gång i höst. Hon skriver också ofta om att leva bra med låg inkomst, hantera pengar i äktenskap och ekonomi för doktorander.