För över ett år sedan publicerade jag blogginlägget Money Statistics That May Scare You. Om du missade det, här är en uppdatering:

För över ett år sedan publicerade jag blogginlägget Money Statistics That May Scare You. Om du missade det, här är en uppdatering:

Sedan dess har jag stött på annan pengastatistik som har överraskat mig.

Jag forskar mycket som privatekonomiskribent. Jag stöter på statistik över pengar som överraskar mig, gör mig ledsen och en del som gör mig orolig.

Pengarstatistiken i det här blogginlägget kanske överraskar dig, men jag vill att du ska vara medveten om den så att du kan bli bättre än "normalt".

Jag vill dock notera att även om du gör det bättre än den genomsnittliga personen, kan du fortfarande förbättra dig ännu mer.

Du bör alltid sträva efter att göra ditt bästa eftersom "genomsnittlig" ibland inte är tillräckligt bra för att du ska kunna leva ett ekonomiskt framgångsrikt liv. Tänk på att den genomsnittliga personen inte är störst med pengar, och många drabbas av stress och svårigheter på grund av sin olyckliga ekonomiska situation.

Nedan finns lite annan pengastatistik som förhoppningsvis kommer att piska dig i ekonomisk form. Njut!

Under 2014 spenderades mer än 70 miljarder dollar på lotteriet. Det är cirka 220 USD per person, inklusive barn!

Men i stater som Rhode Island är det långt över $220, till nästan $800 per person som spenderas på lotteriet på årsbasis.

Det är massor av pengar som spenderas på lotteriet.

Det här är en galen statistik.

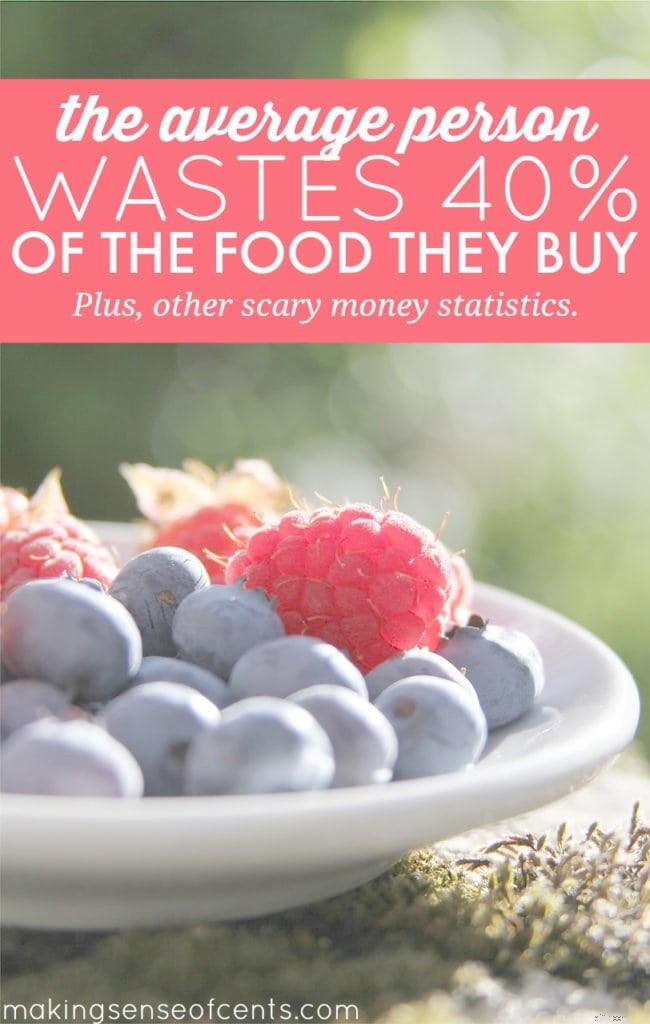

Tänk bara på det:Tänk om du spenderade 100 USD på mat varje gång du gick till mataffären, men när du kom hem från mataffären slängde du genast 40 USD av det.

Det är ungefär vad som händer här.

Dessutom är det genomsnittliga lånet för begagnade bilar nästan 18 000 USD.

För att lägga till allt detta hade personerna med de största billånen faktiskt de sämsta kreditvärdena.

En sista statistik över billån, den genomsnittliga månatliga betalningen för ett nytt billån är $471 och $352 för ett begagnat billån.

Om du har ett gymmedlemskap rekommenderar jag starkt att du tar reda på om det är värt besväret eller inte. Enligt Statistic Brain är den genomsnittliga månadskostnaden för ett gymmedlemskap $58. Ändå använder 67 % av människor aldrig sina gymmedlemskap.

Det är massor av bortkastade pengar.

Dessutom, enligt US News:

Det här är några galna pengar statistik.

Läs mer om hur jag betalade av min studielånsskuld på How I Paid Off $40 000 in Student Loan Debt.

Jag hittade den här statistiken på Go Banking-räntor.

För att ändra denna pengastatistik, läs The Smart Woman's Guide to Investing Success. Här är ett snabbt utdrag från det blogginlägget:

”Kvinnor möter andra hinder än män när det gäller att investera på aktiemarknaden. Direkt har de en tendens att ha mindre i besparingar eftersom kvinnor ofta tar ledigt för att uppfostra barn. Med år av att inte tjäna en lön, finns det inga pengar som sparas och förvärras.

Utöver detta överlever kvinnor vanligtvis män med nästan 10 år i genomsnitt. Därför är det viktigt som kvinna att investera på aktiemarknaden.”

Vilken pengastatistik överraskade dig? Hur jämför du?

Investerar du eller spekulerar du?

Sparar du tillräckligt?

Med pengar betyder det du gör mer än vad du vet

5 tips för att samla in pengar du är skyldig

11 dumma pengar misstag som håller dig tillbaka

10 dåliga pengavanor som rånar dig blind

Riskerar du att få slut på pengar när du går i pension?

Hur ekonomiskt kunnig är du?