Idag har jag en artikel från Penny. Hennes familj på sex spenderar bara 53 000 dollar per år, varav 22 000 dollar går till deras studielåneskuld. Här är hennes berättelse.

Idag har jag en artikel från Penny. Hennes familj på sex spenderar bara 53 000 dollar per år, varav 22 000 dollar går till deras studielåneskuld. Här är hennes berättelse.

Kära läsare av Making Sense of Cents,

Jag är Penny. Jag skriver en blogg med min kusin, Rich. Den heter Penny and Rich. Han är rik. jag är fattig. Förstår? Jag är en hemmamamma med fyra barn. Vi har en hushållsinkomst på 43 000 USD per år och min man och jag har över 153 000 USD i studielåneskulder. Rich är ett upptaget proffs med en hushållsinkomst på $250 000 och han är på god väg att bli miljonär. Den här bloggen är vårt sätt att skriva till och försöka förstå varandra, ekonomiskt och på annat sätt.

Vi samlade på oss den här enorma studielåneskulden när min man gick tillbaka till skolan för att bli kiropraktor. Han har varit i praktiken i snart sex år nu.

Det går bättre för varje år, men det har tagit mycket längre tid att växa ett företag än någon av oss trodde att det skulle göra.

Vi ångrar inte att vi tog lånen, för vi värdesätter att jag stannar hemma med barnen och familjens tid över pengar och skulder och allt. Och ärligt talat, att ha skulden är inte så stor sak.

Rich förstår inte hur min familj på sex kan klara sig med en så liten inkomst, än mindre ta itu med vår enorma studielåneskuld. Men låt mig berätta för er, kära läsare, hur vi ska göra det. Kanske kan du förstå (det är ett shout-out till dig, Michelle!) av vår galenskap.

Relaterat:

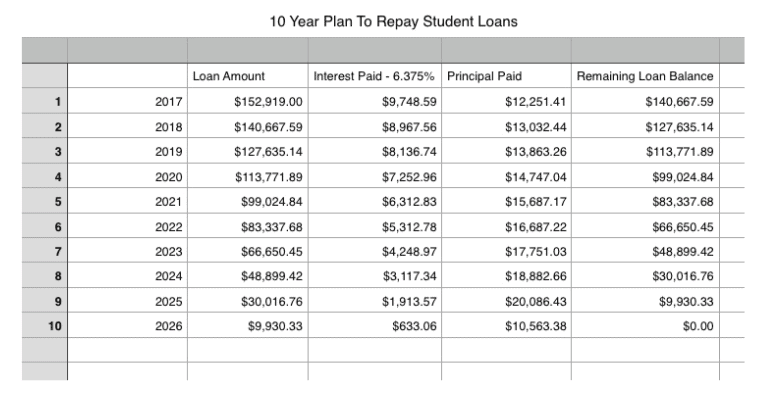

Helt enkelt kommer vi att lägga 22 000 dollar på skulden varje år. Här är ett kalkylblad över hur det kommer att se ut:

(Tänk på att det här kalkylbladet är en uppskattning, eftersom studielånsräntan vanligtvis förvärras dagligen, och jag ville inte gå igenom den typen av beräkningar när jag skapade kalkylarket.)

1 000 USD tas automatiskt ut från vårt checkkonto varje månad (totalt 12 000 USD per år), plus ytterligare 10 000 USD kommer att kastas på det när vi får vår skatteåterbäring. Detta kommer så småningom att göra ett snäpp i den enorma giganten av ett lån, och vi kommer att få det betalat av helt på 10 år.

Just nu känns det som att vi inte gör något mer än att kasta pengar mot en vägg. Så mycket av det går till intresset. Vi måste betala $812 i månaden bara för att förhindra att lånet blir större. Vilket suger. Vid slutet av de 10 åren kommer vi att ha betalat över 55 000 USD bara på räntan.

Vi har försökt att refinansiera lånen, vilket är dit alla riktigt coola, finansiellt ansvarsfulla människor går, men de kommer inte att få oss att ge vår skuld till inkomstration (vilket naturligtvis är vettigt på deras sida)...

Men här är en annan sak:

Vi har en inkomstdriven återbetalningsplan med våra långivare. Det innebär att vi gör utbetalningar i enlighet med vår inkomst. Just nu kräver de att vi betalar:

0$

Och de kommer att förlåta eventuellt återstående lånesaldo efter 25 år.

Låter som en ganska söt affär, eller hur?

Så varför lägger vi $22 000 per år på studielån när vi tekniskt sett inte behöver betala någonting och det återstående saldot kommer att förlåtas ändå?

Nåväl, låt mig berätta för dig, för här är haken:Vi skulle behöva betala skatt på det efterskänkta beloppet!

Så låt oss säga att vi fortsätter att ligga kvar på denna inkomstnivå ($43 000), eller ungefär, under de kommande 25 åren, och låt oss säga att vi betalar $0 hela tiden. Vid utgången av 25 år, på grund av den ständiga ökningen av den jäkla räntan, kommer lånet att ha samlat sig till ett häpnadsväckande:

716 865 USD

Tack vare den här lilla praktiska skattekalkylatorn kan jag räkna ut att vi skulle behöva betala 229 545 USD i skatt på det beloppet, vilket faktiskt är 9 545 USD mer än vad vi skulle betala för min lilla 10-åriga återbetalningsplan.

(Dessutom är det vi som tog lånen, vi är ansvariga för att betala dem, och vi vill verkligen kunna betala tillbaka dem. Bla, bla, bla.)

Så nu är en fråga du förmodligen ställer dig själv:

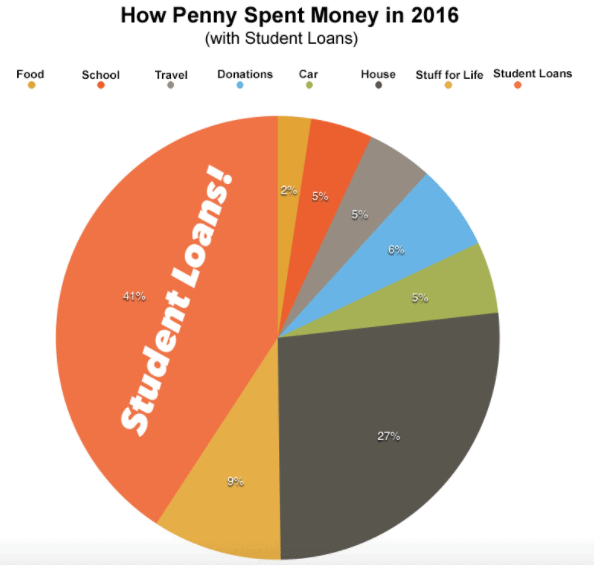

Låt oss först ta en titt på hur vi spenderade våra pengar under 2016, så kommer vi in på det:

Okej, så nu kommer du att ha några fler frågor här. Och din första fråga kommer att vara:

Tja, kära läsare, här är vår djupa, mörka hemlighet ... eftersom vi har låg inkomst får vi majoriteten av vår mat täckt av Food Support. Jag kommer att skriva mer om det i slutet av det här inlägget, men nu har du det. Vi får matstöd, och detta gör att vi kan lägga mer av våra pengar på studielåneskulder.

Vilket tar dig till din nästa fråga:

Av någon anledning gillar jag att hålla dem åtskilda i mitt huvud (och därför i det här inlägget). Eftersom vi inte är *tekniskt* skyldiga att betala dem, ser jag det som en *något* oväsentlig kostnad (även om det egentligen inte är det, jag vet det här).

Så med lånebetalningarna var våra totala utgifter under 2016 faktiskt:

31 942,03 USD i vanliga utgifter

+22 000,00 USD i betalningar av studielån

$53 942,03 totalt

Vilket leder oss till din nästa fråga:

Men Penny, du tjänar bara 43 000 dollar per år? Hur kan du betala allt det?

Min andra djupa mörka hemlighet, kära läsare, är... vi får en enorm skatteåterbäring varje år.

Låt oss titta på dessa siffror:

7 321 USD – 2015 federal skatteåterbäring

2 655 USD – 2015 statlig skatteåterbäring

2 006 USD – 2015 Återbetalning av fastighetsskatt

11 982 USD – totalt

Så, lägg till den siffran till de $43 000 i inkomst som vi tjänade, så får vi:

54 982,00 USD

Där, nu är vi före matchen.

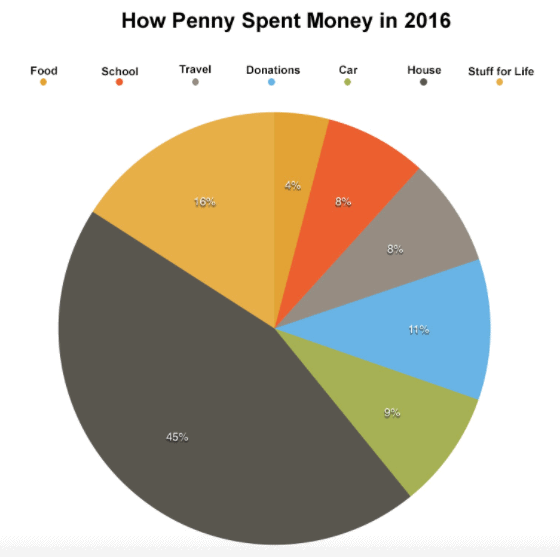

Låt oss sätta ihop några roliga diagram om detta. Här är en titt på vad vi spenderade våra pengar på under 2016:

Okej, och nu ska vi se hur det ser ut med studielånebeloppet:

Ganska galet, va? Tur att jag har den där 10-årsplanen!

Som jag nämnde tidigare får vår familj matstöd. Vi har fått det i ungefär åtta år nu, ända sedan min man började på kiropraktorskola. Vi kunde ha fått det innan dess, när han var en katolsk lågstadielärare som bara tjänade 18 750 dollar per år, men jag hade inte vetat att det var tillgängligt för oss. Jag insåg inte att vi var fattiga.

När vi först började få matstöd var jag inte säker på hur jag skulle känna om det. Jag var lite generad. Jag kände att vi var för bra för det, som om vi var över det.

Nu tar jag emot det med tacksamhet. Jag vet att vi inte är bättre eller sämre än att någon annan får det. Jag är inte längre för stolt.

Skulle vi klara oss utan den? Ja.

Använder vi det vi sparar på mat för att betala av vår studielåneskuld? Absolut.

Är det rättvist? Jag tror det.

Jag läste nyligen den här fantastiska boken Konsten att fråga av Amanda Palmer. I boken skriver hon den här lilla godbiten om hur Henry David Thoreaus mamma skulle ge honom munkar medan han drevs bort och arbetade på Walden :

Idén att Thoreau tittar eftertänksamt över vidderna av den transcendentala Walden Pond, en blåfågel som stiger på sin nedslitna sko, samtidigt som han äter munkar som hans mamma kom med honom, stämmer helt enkelt inte överens med de flesta människors bild av honom som en själv- beroende, ädel, märgsugande folkhjälte från skogen.

Jag tror att folk ofta förväntar sig att de som får statlig hjälp ser ut och agerar på ett visst sätt (dålig), och att de inte borde kunna njuta av någon form av njutning eller lyx (som att gå till Harry Potter World) på grund av det. Ungefär som vi förväntade oss att Thoreau skulle se ut när han bodde på Walden Pond.

Det är inte handlingen att ta som är så svår, det är snarare rädslan för vad andra människor kommer att tänka när de ser oss slav i vårt manuskript om naturens rena transcendens och vikten av självtillit och enkelhet. Medan du mumsar på någon annans munk.

Jag jobbar naturligtvis inte med att skriva ett litterärt mästerverk här. Jag försöker bara uppfostra mina barn medan min man försöker utveckla sitt företag... och ja, allt medan vi mumsar på någon annans munk.

Och jag är okej med det. Jag lär mig att ta munkarna.

Det är en gåva att kunna ta emot stöd från en annan person (eller regeringen). Det gör dig ödmjuk. Det gör dig tacksam. Det gör dig till människa. Det är en gåva att kunna ge, och det är en gåva att kunna ta emot.

Till skillnad från tidigare börjar jag sakta inse att jag är (typ) en fattig människa. Men jag känner mig fortfarande inte som en (jag tror att det att vara "fattig" har mindre att göra med pengar än man kan förvänta sig). På många sätt lever jag ett liv som liknar rika människor, bara ett med mycket mer stöd:vi skickar våra barn till en privat skola (tack vare ett stipendium), vi äter hälsosam, ekologisk mat (tack vare matstöd) och vi äger vårt eget hem (tack vare att våra mammor har skrivit på bolånet).

Ska mitt liv se annorlunda ut? Ska jag se ut som om jag är fattig och lider? Eller ska jag tacksamt ta munkarna och göra vad jag kan med dem?

Det är den vägen jag tar.

Och är det rättvist? Många människor, som min kusin Rich, har arbetat hårt för att komma dit de är och för vad de har förvärvat. Men har de arbetat hårdare än min man arbetade i kiropraktorskolan och med att starta sin egen praktik? Antagligen inte. Arbetar upptagna proffs hårdare än vad byggnadsarbetare eller lärare gör?

Det hela är relativt. Olika människor har olika intressen och värderingar och jobb och inkomstnivåer. Och vissa människor har bara tur. (Till och med Rich inser att vi alla har en roll att spela, och han skrev en liknelse om hur vi är olika typer av ekorrar och våra samtal gör "skogen" till en bättre plats.)

Vi måste alla ta hand om varandra, på alla sätt vi kan. Vi tillhör varandra.

Och det är bra.

Här är ett annat utdrag från Konsten att fråga (Jag kan inte rekommendera den här boken nog) som sammanfattar detta:

Vårt första jobb i livet är att känna igen de gåvor vi redan har fått, ta munkarna som dyker upp medan vi odlar och använder dessa gåvor, och sedan vända oss om och dela med oss av dessa gåvor – ibland i form av pengar, ibland tid, ibland kärlek – tillbaka in i världens pussel.

Vår andra uppgift är att acceptera var vi är i pusslet i varje ögonblick. Det kan vara svårare.

Jag inser att våra omständigheter är unika. Det finns förmodligen inte många som tjänar $43 000 och lägger $22 000 på studielån varje år. Jag hoppas kunna vara på en annan plats i pusslet i framtiden, en plats där jag kan dela med mig av fler av mina gåvor och ta mindre. Tills dess tycker jag att det är bra att ha sådana här konversationer... samtal om pengar, om livet och om vår plats i det hela.

Låginkomstpersoner är vanligtvis inte representerade på personliga ekonomiska bloggar. Jag vill att min kusin, Rich, ska förstå hur det är, och jag vill att ni, kära läsare, också ska förstå.

Och på vägen kan vi alla lära oss något av varandra.

Tack för att du läste,

Penny

Har du några frågor till Penny? Vad gör du för att betala av din skuld?

Hur man konsoliderar skulder med ABSA

Förlåten studielåneskuld kommer att vara skattefri

Hur denna familj betalade av $110 000 i skulder på 26 månader

Hur tjäna 100 000 USD per år

5 karriärer som hjälper dig att betala av din studielåneskuld

Hur vi betalade av $162 000 i skuld

Vi har 200 000 USD i studielåneskulder

Hur man minimerar skulden denna semestersäsong