Har du varit uppmärksam på hur mycket försäkringen kostar dig nu för tiden?

Har du varit uppmärksam på hur mycket försäkringen kostar dig nu för tiden?

Även om det är en nödvändighet är det möjligt att du betalar för mycket och kan dra nytta av att lära dig hur du sparar pengar på försäkringar, från bil till hem och mer.

Jag vet att folk betalar för mycket eftersom jag vid ett tillfälle betalade för mycket. När jag var 16 hade jag precis skaffat en ny för mig bil. Den var billig, hade långa mil och hade mer färgflis än faktisk färg.

Även om allt annat med bilen var överanvänt och billigt var försäkringen över 100 dollar i månaden!

Min pappa hjälpte mig att hitta en försäkring, och ingen av oss ägnade mycket uppmärksamhet åt kostnaden, vilket var förvånande med tanke på hur sparsam han var. Ja, jag var tonåring och ny förare. Men varken min pappa eller jag gjorde våra läxor och shoppade runt för att spara pengar på försäkringen, eftersom vi bara använde min pappas försäkringsbolag.

Dessutom hade jag alla typer av täckning på denna billiga, fula bil. Jag hade en mycket låg självrisk (som $250 eller något) och kollisionsförsäkring (som vanligtvis inte behövs för en superbillig bil). När jag insåg alla misstag jag gjorde gjorde jag ändringar och min försäkring sjönk med över HÄLFTEN. Jag gick från att betala över 100 USD i månaden i bilförsäkring till någonstans runt 50 USD i månaden.

Och jag vet att jag inte är den enda med en historia som dennaI

När jag ser över någons utgifter för att hitta sätt för dem att spara pengar ser jag nästan ALLTID att de spenderar för mycket och kan spara pengar på försäkringar.

Detta gäller för många olika typer av försäkringspriser, till exempel för din bil eller ditt hem.

Faktum är att jag var online häromdagen och någon sa att deras månatliga bilförsäkringsbetalning för en bil på $2 000 var över $200 i månaden. Jag önskar att det här var första gången jag hörde något så galet, men det dyker upp hela tiden!

Många gånger håller folk sig bara till samma försäkringsbolag, och detta kan leda till överutgifter i flera år, om inte årtionden! Jag hörde nyligen någon säga att de inte ville byta försäkringsbolag, även om de visste att de betalade för mycket, eftersom de inte ville förolämpa sin försäkringsagent.

Nåväl, låt mig berätta en sak. Din försäkringsagent är inte riktigt "din" – de arbetar för företaget!

Det finns ingen anledning att slösa pengar på överprissatta försäkringar. Istället bör du hitta det bästa värdet för dig och din situation.

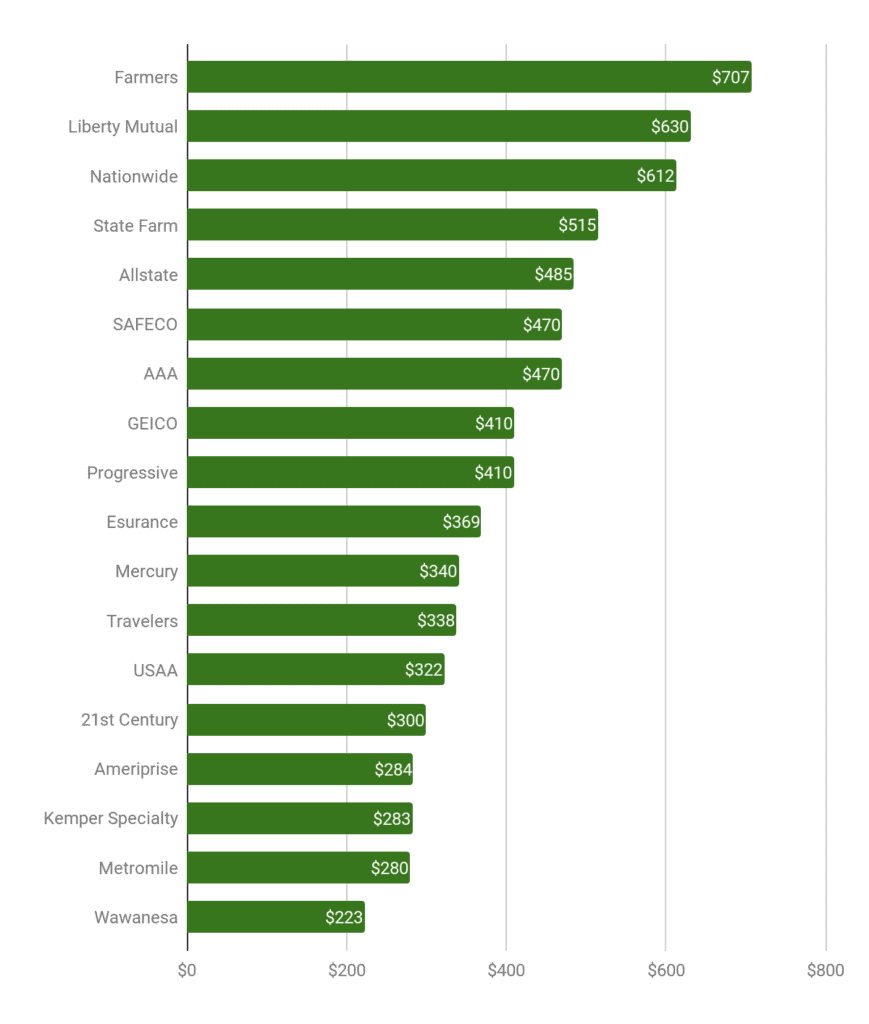

Så jag bestämde mig för att undersöka vem som betalar för mycket och med hur mycket. Det ledde mig till Gabi (som är ett personligt försäkringsbolag som jag inte har någon relation med, och de har ingen aning om vem jag ens är), och jag upptäckte att kunder från Farmers, Nationwide och State Farm oftast betalar för mycket. Faktum är att 87% av tiden betalade Farmers kunder för mycket, 81% av tiden för Nationwide-kunder och 80% för State Farm-kunder. Geico var bland de mest konkurrenskraftiga priserna, men även då betalade fortfarande 1 av 3 kunder för mycket.

Här är ett diagram från Gabis webbplats som delar upp, per företag, det genomsnittliga belopp som folk betalar för mycket för försäkringen:

Källa:https://www.gabi.com/guide/your-likely-overpaying-for-insurance-heres-why/

Som du kan se är det förmodligen många som betalar för mycket för sin försäkring, och de inser förmodligen inte ens det.

För det första, för att spara pengar på försäkringar, måste du lära dig exakt vad som påverkar din försäkringsgrad.

För enkelhetens skull kommer jag helt enkelt att hänvisa till bilförsäkring i det här avsnittet.

Några av de faktorer som spelar in för bilförsäkringar inkluderar:

Det här är bara några av de många faktorer som gör att du spenderar för mycket eller sparar pengar på försäkringar.

Så med ovanstående information kan du säga "ja, jag undviker helt enkelt de dyraste försäkringsbolagen."

Nej!

Du borde inte göra det där. Det finns fall där de kan vara de bästa för dig . För att spara pengar på försäkring bör du alltid leta runt för att hitta det bästa priset för dig och din situation.

För oss är vår Jeep försäkrad genom State Farm. Och jag vet att det är det mest överkomliga priset för mig och min situation. Så det visar att du inte helt bör undvika de dyrare företagen som nämns ovan.

Att shoppa runt är viktigt, men det kräver att du gör lite extraarbete. Men med tanke på att en genomsnittlig person kan spara flera hundra dollar per år, möjligen över 700 dollar till och med, så kan det vara en uppgift som kommer att löna sig ganska snabbt.

Jag rekommenderar att leta efter bättre försäkringspriser ungefär en gång om året. Ett bra sätt att göra detta är att använda det årliga förnyelsemeddelandet som en påminnelse.

Alla behöver inte någon galen politik med alla möjliga alternativ.

Några saker du vill analysera eller prova inkluderar:

Kom ihåg att i många fall är din försäkringsagent inte där för att hjälpa dig spara pengar på försäkringen. DU måste göra det själv. Bara du har ditt bästa i åtanke.

Hur mycket betalar du för hem- och/eller bilförsäkring? Har du någonsin sökt efter ett mer överkomligt pris? Hur sparar du pengar på försäkring?

Kan ett litet hus spara stora pengar?

6 typer av försäkringar du kan sluta slösa pengar på

Så sparar du pengar på bilförsäkring

När ska du lämna in en bilförsäkringsanmälan?

Kan du verkligen spara pengar genom att paketera försäkringar?

När och varför ska man köpa hyrbilsförsäkring

Varför din bilförsäkring kan ge dig pengar snart

9 sätt att vara sparsam kan kosta dig pengar