Hej! Idag har jag en stor framgångssaga som jag vill dela med er alla. Njut.

Jag är Renee, mamma till en galen, vacker, blandad familj på 4 barn. Som praktiserande minimalistisk och skuldfri entusiast har jag dedikerat min blogg, The Fun Sized Life, till att hjälpa andra att lära sig att förenkla sina liv och samtidigt öka sin rikedom.

Jag fokuserar på att hjälpa andra för bara för några år sedan hade jag fel i livet.

För tre år sedan var mitt äktenskap på klipporna, jag kände mig planlös i min karriär, vårt familjeliv var rörigt och vi var officiellt smaskiga mitt i att vara galna hus fattigt.

Vi kom till en punkt där vi visste att det antingen var att minska våra förluster och gå ifrån vårt äktenskap, eller ta en smäll och sälja huset som slog sönder oss.

Vi visste vad vi måste göra.

Relaterat innehåll:

När jag och min man flyttade till vår drömstad 2008 hade vi stora drömmar om var vi skulle hamna. På den tiden var det bara vi två som fostrade hans dotter från ett tidigare förhållande.

Att bo i ett blygsamt radhus var perfekt för vår snart växande familj, men vi hade drömmar om att så småningom ta oss till det stora kvarteret precis nere på gatan.

Vi fantiserade det när vi äntligen var kunna leva i det orörda området med stora träd, stora uppfarter och välvda tak skulle vi officiellt ha "gjort det" i livet.

2013 gjorde vi det! Vi flyttade in i ett vackert, 3 400 kvadratmeter stort hem med 4 sovrum, 4 badrum, 2 vardagsrum, 2 matsalar, ett loft, walk in closets och en helt färdig strejkkällare med en bäck på bakgården.

Allt kändes så drömlikt och perfekt. Vi hade mer än tillräckligt med utrymme för vår nu familj på 5 (plus en äldre syster som besökte på helgerna.) Jag kunde sätta upp en fotostudio i det främre vardagsrummet/matsalen och barnen hade ett lekrum fyllt med leksaker.

Från utsidan verkade det som om vi hade äntligen uppnått alla våra största drömmar. Vad vi inte insåg är att vi var på snabb väg att få oss själva i skulder. Inte nämna att vi var på väg att ha några stora insikter om nackdelarna med att äga ett stort hus.

Relaterat:Hur mycket pengar ska jag spara varje månad?

Eftersom huset vi flyttade in i hade varit avskärmat visste vi att det skulle bli en del arbete med att piffa upp det igen.

Det var trädgårdsarbete och landskapsarkitektur på hela fram- och bakgården och längs sidan av huset. Vi kunde inte vänta att smutsa ner händerna och börja väcka liv i dessa en gång vackra trädgårdar!

Efter att ha bott i ett radhus tidigare var min man Tom sugen på att börja klippa är egen gräsmatta och kratta sin egen löv. Han älskar sådana saker.

Vi tillbringade större delen av våra höstdagar utomhus med att gräva och rensa ogräs och så och svettas. Det var bra. Mer än något annat kändes det fantastiskt att se allt vårt hårda arbete löna sig.

När vintern kom var det lite nedslående att ha allt vårt hårda arbete täckt av snö och en ny insikt om att insidan av huset krävde ännu mer arbete än utsidan.

Så fort vi flyttade in behövde vi köpa vitvaror eftersom huset inte kom med allt. Vi använde vårt kreditkort för att skaffa ett nytt kylskåp, tvättmaskin och torktumlare. Några månader senare bestämde vi oss för att uppgradera resten av våra köksmaskiner för att matcha det nya kylskåpet. Dessa apparater gick direkt in på kreditkortet också.

Utöver nya vitvaror hoppades vi en dag kunna uppdatera alla skåp, golv och badrum och få alla väggar målade. För att inte tala om, byt ut mässingskronan som hänger 20 fot högt i huvudentrén. Den saken var ett ögonsår men vi hade inte en stege som var tillräckligt hög för att göra något åt det.

Eftersom vårt nya hus fick mer plats blev det också mer utrymme som behövde fyllas. De flesta dagar stirrade jag bara på de tomma utrymmena i panik. Jag visste att det skulle krävas mycket arbete och pengar för att få det här huset att kännas mer som ett hem. Öppna ytor och kala väggar fick huset att verka så tomt och kallt hela tiden.

När vi flyttade in var jag så exalterad att barnen kunde ha ett eget leksaksrum! Jag var så naiv. Det dröjde inte länge innan jag insåg att deras eget leksaksrum inte hindrade dem från att fortfarande förstöra hela hus på 20 minuter.

Huset var så fyllt av leksaker att jag en gång tog mig tid att räkna alla rum som var fulla av leksaker. Elva! Jag städade leksaker från elva olika rum på tre olika nivåer. Inte precis mitt favoritpass.

Det dröjde inte länge innan jag tröttnade på att städa hela tiden. Jag kunde knappt hänga med när vi var i radhuset. Förutom alla leksakerna hade Tom hjälpt mig med disk och städning. Nu ägnades mycket av hans tid åt att skotta snö, klippa gräsmattan och se till att alla våra apparater fungerade som de ska. Det började kännas som att vi nästan aldrig sågs.

Vi sågs knappt och när vi gjorde det hade vi nästan ingen energi kvar att ägna åt varandra. Underhållet tog verkligen ut sin rätt.

När vi först flyttade in i "det stora huset" visste vi att vår bolånebetalning skulle öka. Vad vi inte prutade på var att det skulle öka med över 700 USD per månad .

Onödigt att säga att Tom inte gillade det här enorma steget i husbetalningen. Jag skulle kunna säga att vår mäklare delvis var skyldig genom att vilseleda oss mycket om vad vår slutliga husbetalning skulle bli, men i slutet av dagen vilade det slutliga beslutet på våra axlar.

Baserat på det faktum att min fotografiverksamhet gick riktigt bra, höll vi tummarna och hoppades att vi skulle klara oss levande. Det fanns inga knastrande siffror, ingen beräkning av vår budget, inget sådant. Bara det slarviga antagandet att allt skulle lösa sig.

Utöver kostnaden för bolånet fanns det så många extra utgifter som vi inte tänkte på eller planerat för.

Saker som:

I slutet av dagen betydde ett större hus större allt . Mer utrymme att värma, mer att städa rum, mer utrymme att fylla.

Efter två år var vi överväldigade och det var dödande oss.

Som jag sa gick vi in i detta drastiska, livsförändrande beslut utan att ha något riktigt ekonomisk plan på plats. Jag skäms över att ens skriva det här.

Vår stora spelplan hoppades helt enkelt att jag skulle tjäna tillräckligt med fotografibranschen för att täcka de ytterligare $700 per månad.

Vi hade ingen plan för att spara pengar.

Det fanns ingen nödfond på plats.

Utöver att vi inte hade en solid ekonomisk grund att stå på var budgeten vi arbetade med knappt en budget överhuvudtaget.

Då, när vi först flyttade in i huset, hade jag en riktig dålig uppfattning om exakt hur pengar fungerade.

Min budget bestod av att ta Toms månatliga inkomster och dra av vårt bolån och alla våra räkningar. När jag var klar skulle vi ha runt 1 000 USD kvar varje månad.

För mig var detta bra budget! Jag tyckte att vi hade det fantastiskt om vi hade så mycket pengar över i slutet av månaden! Dessutom inkluderade det inte ens mina fotograferingsintäkter!

Det jag inte tog hänsyn till var matvaror, gas, besparingar (både stora och små.)

Om jag hade tagit mig tid att överväga dessa saker skulle jag snabbt ha märkt att vi faktiskt inte hade några av Toms lönecheck kvar i slutet av månaden.

Till råga på allt diskuterade jag och Tom aldrig vår budget tillsammans . Vilket innebar att när pengarna började ta slut varje månad skulle jag säga åt honom att inte köpa bensin, strumpor eller ... något. Eftersom han var den enda som tjänade pengar, fick detta honom inte att må bättre av vårt beslut att köpa ett dyrare hus. Han skyllde på huset. Han skyllde på mig.

Även när jag fick in massor av extra pengar från fotografering, hade vi ingen diskussion om hur vi skulle spendera de pengarna. Oftare än inte gick mina intäkter till underhållning och gå ut och äta. Även när jag använde pengarna för att betala av ett kreditkort fanns det fortfarande ingen diskussion eller plan om det.

Först var jag så glad över att flytta in i det här större huset som gav mer utrymme för en fotostudio. Min ursprungliga plan för verksamheten var att ha en hållbar inkomst när min dotter var 5.

Till min förvåning tog det mycket kortare tid än så för mig att börja se en stor vinst.

Jag hade kunder som kom in från vänster och höger. Jag fotograferade i studion, gjorde seniorporträtt, bröllop, modevisningar, modellfotograferingar ... you name it, jag gjorde det.

Naturligtvis var jag glad över att verksamheten gick så bra och att mitt namn kom ut. Det jag inte gjorde var att behandla mitt blomstrande företagsom ett företag.

Inget av mina intäkter gick till sparande eller tillbaka till verksamheten. Det vi gjorde var istället att ta de pengar jag tjänade och använda dem som "roliga pengar". Ibland tog vi semester, andra gånger gick vi och shoppade och ibland betalade jag ut ett studielån på 2 000 USD. Totalt kaos.

Om jag ska vara ärlig så var det ingen brist på pengar, bara en major brist på planering.

Första gången jag lärde mig termen "husfattig" trodde jag inte att det gällde mig. Vi hade ton av pengar. Vi kunde betala vårt hus, så det var inte husets fel.

…Men vems var det då?

Vår. Det var allt vårt fel.

Termen fattiga hus är bara ett bra sätt att säga att folk köpt ett hus långt utanför sin prisklass.

Vi som samhälle maxar kreditkort åt vänster och höger bara för att försöka hänga med i de ständigt föränderliga trenderna. Att ha det största och bästa huset på kvarteret har alltför ofta högsta prioritet framför att säkerställa att vi har tillräckligt med pengar gömda för pensionering eller förlust av jobb.

Tack vare teknik och sociala medier blir det lättare och lättare att försöka hänga med i Jones's.

Husets fattiga var inte ett oundvikligt problem, det var det val vi gjorde (och många andra människor gör varje dag.)

Bristen på ekonomisk planering och konstant underhåll av huset tog ut sin rätt.

Tom och jag blev som två främlingar. Han bar runt på mycket förbittring mot mig och slutade vara den hjälpsamma make han en gång var. Jag gjorde mitt bästa för att tjäna så mycket pengar som möjligt för att lindra hans ekonomiska bekymmer. Det hjälpte inte. Speciellt när jag skulle spendera tusentals dollar utan att konsultera honom först.

Jag önskar att det bara var vårt äktenskap som kämpade. Tyvärr tillbringade vår äldsta dotter all sin tid i sitt bekvämt gömda sovrum och badrum i källaren. Hon skulle inte ens komma upp på middag de flesta dagar.

Det var lätt att bara rycka av sig det som ett typiskt tonårsbeteende. Vad vi inte insåg var att hon kämpade med depression och ångest. Det stora huset gjorde det bara lättare för henne att alienera sig från oss andra.

Vi gled isär allihop. Det blev mindre samtal, mindre skratt och mindre tid tillsammans.

Efter 2 år insåg jag att vi levde helt fel.

Fotograferingen kändes helt fel.

Till och med människorna jag fotograferade verkade som att de ville fånga en falsk bild av hur deras liv var. Bakom kulisserna slogs de, och skrek och hotade sina barn. På bilden var de välklädda och log glatt. Kanske började jag tycka illa om fotografering för att jag förhöll mig till de där falska bilderna alltför bra.

Jag tyckte inte bara om att fotografera människor lika mycket som jag brukade, jag började känna mig kvävd av mängden grejer det tog att underhålla en studio. Vårt förråd var fullt av kulisser, stolar, rekvisita och knep.

Jag gillade inte att ha ett jobb där jag behövde ständigt köpa prylar .

När jag började fotografera älskade jag att fokusera på människorna på fotot. Deras naturliga leenden och de där små glimtarna av deras personligheter. Tyvärr verkade det mer och mer som att folk ville ha foton med rekvisita och perfekt poserade Pinterest knock offs. Det kändes inte längre äkta. Ingenting i mitt liv gjorde det.

Äntligen satte jag upp min vita flagga. Jag sa till Tom att jag ville ut. Inte ur vårt äktenskap, utan ur huset. Vårt äktenskap var på snabb väg mot skilsmässa och huset, och pengarna var huvudkällorna bakom det.

Som ett skilsmässobarn, (tre skilsmässor för att vara exakt,) sa jag till mig själv att jag aldrig skulle låta något så obetydligt som pengar stå i vägen för mitt äktenskap. Så varför var jag det?

Varför skulle jag hålla fast vid dessa materiella saker om det innebar att jag förlorade min relation med min man? Vad var poängen med att hänga på ett stort, vackert hem om det betydde att familjen inne i det var eländigt?

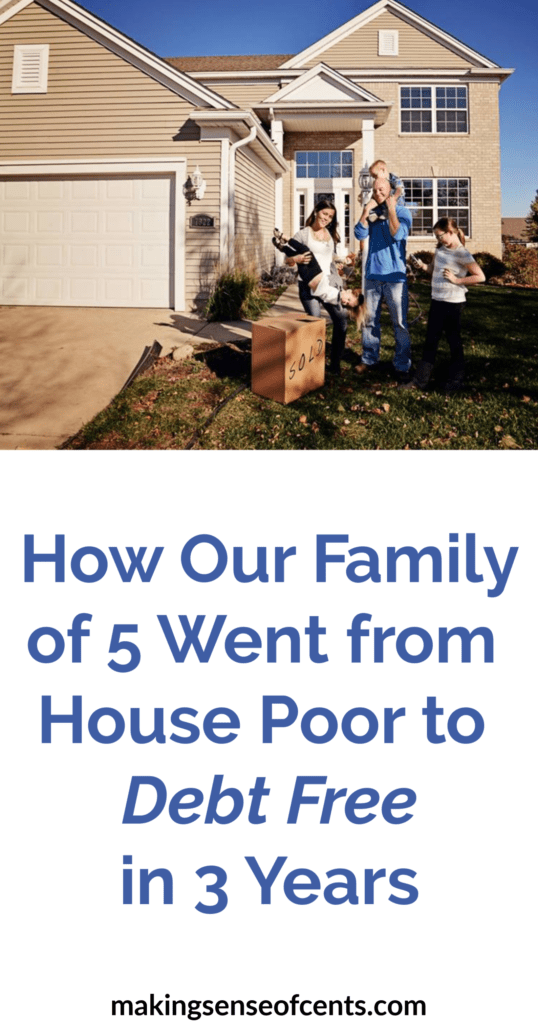

Nästan exakt 2 år efter att vi undertecknade vårt köpeavtal skrev vi på papper för att släppa ut huset på marknaden.

När vi förberedde oss för att sälja huset började vi också sälja bort onödiga möbler och all min fotostudioutrustning. Tillsammans med ett husbyte var det dags för ett karriärbyte. Även om jag inte var helt säker på vad det var.

Efter 3 månader på marknaden tog vi ner huset inför julen. Jag ville inte behöva oroa mig för att tillgodose potentiella köpare under semestern. Jag ville bara kunna njuta av mina barn och umgås med vår familj.

Detta fungerade riktigt bra eftersom vår son 11 dagar in på det nya året hamnade på sjukhus med en mycket sällsynt hjärn- och ryggmärgsinfektion. Han förblev i komaliknande tillstånd nästan hela januari månad.

När hela prövningen var över behövde han lära sig att gå och prata på nytt, vilket innebar sjukgymnastik, arbetsterapi och talterapi.

En rolig sak händer när du är mamma och ett av dina barn har problem. Du går in i ett slags överlevnadsläge . All min energi gick till moderskapet. Det innebar att vår ekonomi gick i autopilot ännu mer än de redan hade varit. Om vi behövde gas laddade vi den. När vår äldsta dotter behövde kläder debiterade vi dem.

Medan vår son långsamt återhämtade sig fick vår ekonomi en ännu större törn. Även om ett Go Fund Me-konto skapades åt oss, räckte det inte alls och jag ville inte be om mer. Utöver det hade vi inga pengar sparade eller avsatta för att hjälpa oss genom denna nödsituation.

Vi slutade snabbt med över 12 000 USD debiterade på vår största kreditkort. Mer än vi hade någonsin var där en gång.

Utöver det började sjukhusräkningarna hopa sig, vårt hus sålde inte och jag fick ingen inkomst längre.

Vad jag tror mer än något annat är att de svåra tiderna i livet har förmågan att lära oss lektioner och det smartaste vi kan göra är att lära av dem.

De senaste 6 månaderna hade gett oss ett stort perspektiv på vad egentligen betydde något i livet. Varandra. Mer än någonsin var vi fast beslutna att sälja huset och gå vidare med våra liv i en smartare, mer ekonomiskt stabil riktning.

Slutligen, i mars, efter cirka 7 månader på marknaden, accepterade vi ett erbjudande om "det stora huset." Nu kunde vi börja leta efter en mindre bostad.

Husjakt i vår stad var tufft. Det är ett blomstrande område, och husen är på och utanför marknaden inom några timmar. Ändå höll vi oss till våra vapen. Vi visste att vi ville ha ett mindre hus (helst en plan) i samma stad så att vår äldsta dotter inte skulle behöva byta skola.

Som tur var kunde vi rycka upp en av de få nivåerna den dagen den gick ut på marknaden. Det var väl inom vår prisklass, hade tre sovrum, en master suite och en öppen planlösning. Ovanpå det backade den upp till ett öppet gårdsfält. Det var perfekt.

Vi skrev över titeln till vårt hus i maj och köpte inte vårt nya förrän nästa dag. Det innebar att vi hade en hel dag som helt hus gratis människor. Alla bekymmer som hade hopat sig på våra axlar under de föregående åren var äntligen borta.

I det gamla huset hade vårt mål varit att fixa det, fortsätta att förbättra, uppgradera och underhålla. När vi flyttade in i vårt mindre hus (2 000 färdiga kvadratfot mindre) hade vi ett helt nytt uppsättning planer.

Vi tänkte göra det här huset till ett hem genast .

Innan vi flyttade in målade vi hela huvudsakliga vardagsrummet, målade barnens sovrum och lade till några nya armaturer bara för att det skulle kännas som om det var vårt eget.

Sedan stoppade vi Köpa saker. Vi slutade behöva att göra förbättringar. Inte en enda ny möbel har köpts in. Det var dags för oss att träna på att vara nöjda och vara nöjda med det vi hade.

Vi behövde barstolar och ett nöjescenter i vardagsrummet. Våra väggar var kala, källaren var oavslutad och vi brydde oss inte alls.

Det bästa vi gjorde var att göra en plan för vad som helst vi ville och då såg vi till att spara till det. Vi sparade i månader innan vi hade 200 $ för att köpa de nya barstolarna vi ville ha.

Vi sparade i månader för att nå 200 USD! För ett år sedan skulle vi inte ha lagt ett öga på att spendera det beloppet. Det var vad kreditkort var till för.

Vi kunde ha lätt köpte dessa pallar direkt, men istället valde vi att ta itu med den skuld som vi hade byggt upp och lägga våra pengar där de behövde gå.

I det här nya huset var vi fast beslutna att vara nöjda med de saker vi hade, istället för att alltid söka mer.

De första två månaderna av sommaren tillbringade jag inte med att jobba, utan bara leka med barnen och sköta vårt mycket lättare att underhålla hus. På grund av de extra 700 USD per månad som vi inte längre betalade för vårt bolån, oroar jag mig inte för att jobba lika mycket. Jag kände att jag kunde andas igen.

Att inte längre känna sig tvungen att stödja en livsstil kändes fantastiskt. Ett mindre bolån och ett mindre hem gav oss friheten att börja sträva efter större saker och tillät oss att sakta ner lite.

Vi började ta in de enkla sakerna och återknyta kontakten med varandra.

Jag skulle fortfarande fotografera ibland och jag arbetade några deltidsjobb för att hjälpa oss lägga alla våra extra pengar på att gräva oss ur skulden.

Vi tränade inte bara på att vara mer sparsamma och spara våra pengar klokare, vi implementerade också Dave Ramseys Debt Snowball.

Under de två och ett halvt åren vi har bott i det här huset har vi betalat av omkring 25 000 USD av vår återstående skuld inklusive sjukhusräkningar, studielån, vårt återstående bilsaldo, och vår kreditkortsräkning på 12 000 USD.

Vi har också lyckats hålla oss skuldfria, betala allt med kontanter och bygga upp vårt äktenskap igen som vi vid ett tillfälle trodde inte skulle hålla.

Sedan starten på vår skuldfria, minimalistiska resa har jag dokumenterat allt och skapat användbara guider för andra på min blogg, The Fun Sized Life. Mer än något annat vill jag hjälpa människor att lära av våra erfarenheter så att de kan skapa frihet för sig själva som vi har.

Även om vi hade skött vår ekonomi bättre när vi flyttade in i "det stora huset" så hade vi inte stannat kvar. I ett hus med så mycket utrymme att fylla var det väldigt lätt att känna sig tom och isolerad. Det är inte vad vi vill ha för vår familj.

Vi har lärt oss att värdesätta inte bara våra pengar och vår tid, utan också varandra. Istället för att spendera vår tid på att underhålla ett hus, har vi kunnat ägna tid åt att underhålla våra relationer med varandra.

Istället för att spendera pengar på fler möbler, uppgraderingar av vitvaror och nya golv, bestämde vi oss för att investera i vår framtid och naturligtvis en och annan semester.

Den största lärdomen vi har lärt oss genom hela hela neddragning och skuldavbetalningsprocessen var att det här stora huset inte var att skylla på våra äktenskapskamper och ekonomiska elände. Vi var . Vår önskan att gå vidare och uppåt var helt fel. Vad vi verkligen behövde var påminnelsen om att vara glada och nöjda med allt vi redan hade.

Vilken storlek har ditt hem? Tycker du att den är för stor, för liten eller lagom?

Hur man hyr ett hus till en familjemedlem

Hur får du gratisprodukter från företag

Hur får du gratis kosmetika från Ulta

Hur man beräknar skuld från BNP-nummer

Hur jag köpte ett hus under pandemin

Hemuppdateringar:Hur vi planerar att sälja vårt hus snabbt

Hur man går från noll till miljonär på 20 år

Hur man blir skuldfri:En steg-för-steg-guide