Hej! Här är ett gästinlägg från en läsare till mig, Alberto. Alberto delar med sig av sin berättelse om hur han sparade 149 000 USD för att gå i pension vid 30 års ålder. Njut!

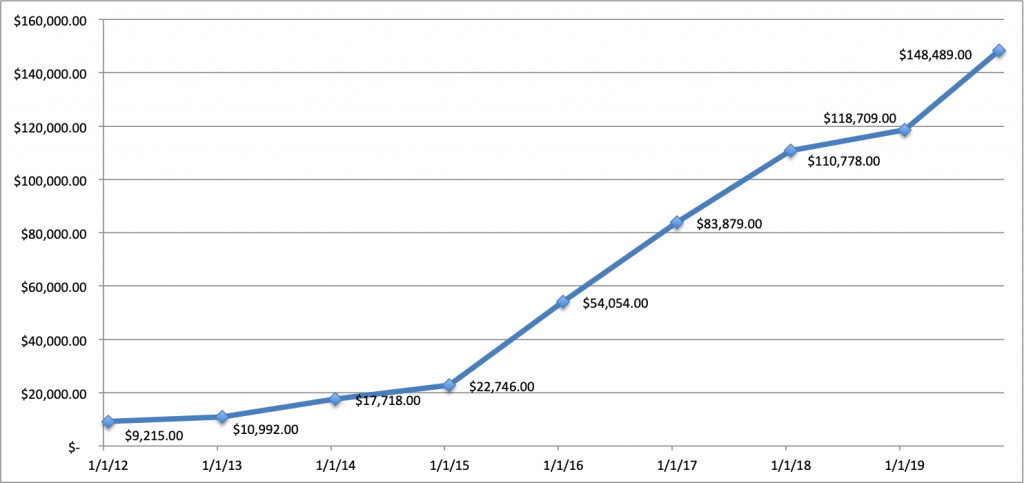

Ibland kan jag inte fatta att jag faktiskt sparat så mycket till pensionen innan jag ens fyllt 30 år. Det är overkligt för mig att tänka på hur långt jag har kommit i att bygga upp mitt nettovärde.

Vad som är ännu galnare är att jag inte ens hade ett heltidsjobb förrän två och ett halvt år efter att jag tog examen!

Vad som är ännu galnare är att jag inte ens hade ett heltidsjobb förrän två och ett halvt år efter att jag tog examen!

Även när jag fick ett jobb visste jag inte det första om 401k-planer, och jag tänkte inte ens på pensionen. Jag var bara lättad över att ha ett jobb!

Det är svårt att föreställa sig utan något sammanhang som går från ynka $9 215 i Roth IRA-besparingar från mina föräldrar som gör att jag sparar några dollar genom åren från födelsedags- eller julpengar, till att jag vid 30 hade totalt 149 000 $ på 7 år.

Men lita på mig, om jag kan göra det, så kan du också.

Relaterat innehåll:

Det finns inget bättre sätt att förbereda sig för ditt liv än att föreställa sig dig själv i en högre ålder. När jag tog examen insåg jag att det inte skulle finnas fler andra chanser, inte längre att komma iväg utan att studera och fortfarande leva.

Jag hade inget jobb i kö och kämpade för att få ett heltidsjobb i över två år. Först ville jag ha en karriär inom sport, oavsett om det gällde att arbeta i huvudkontoret för Major League Soccer eller göra direkta statistiska analyser för professionella mexikanska fotbollsligaspel.

Allt jag klarade av var en praktikplats respektive ett deltidsjobb. Och på söndagarna hade jag ett sött jobb med hemmamatcher för New York Giants, när de var aktuella, en gång i tiden.

Men kampen var verklig.

Det kom till den punkt då jag insåg att det inte spelade någon roll vilket jobb jag fick, jag behövde bara ett jobb som betalade och gav mig förmåner. Så jag slutade med ett jobb på ADP i deras försäkringsbolag, vad som helst.

Därifrån börjar bollen rulla. Jag började tänka på mitt framtida jag och insåg att jag hade mycket att lära om jag ville ha mycket pengar till pensionen. Jag gick all in för att komma på hur jag skulle sätta mig själv i bästa möjliga position.

När jag började tjänade jag bara 35 000 USD. Så även den minsta sparade summan gjorde skillnad för mig. Jag började observera mina dagliga utgiftsvanor för att se var jag kunde minska kostnaderna.

Nu fullt avslöjande hade jag turen att bo hemma med mina föräldrar hyresfritt, så medan jag hade ett heltidsjobb från slutet av 2014 tills jag flyttade ut i slutet av 2016, var jag kunna dra fördel av att spara min inkomst.

Jag inser att detta inte är en möjlighet för de flesta, men kom ihåg att jag bor i Greater New York City Area, så levnadskostnaderna är mycket högre än de flesta, även om det bara är att hänga ute med vänner på helgen eller för att köpa lunch eller fika. Och jag gick också två och ett halvt år utan ett heltidsjobb, så det är det.

Men i alla fall, det var då jag började dra ner. Jag insåg att jag köpte lunch varje dag och köpte en kaffe på Dunkin' Donuts på morgonen och eftermiddagen, varje dag. Jag kunde spara över $3 000 genom att göra mitt eget kaffe och ta med min egen lunch till jobbet. Även om det kanske inte verkar så mycket, var det 8,5 % av min bruttoinkomst vid den tiden.

Jag hade hört talas om 401k planer, men jag hade ingen aning om vad de ens var till för. Jag har precis börjat på ett riktigt jobb; Jag kunde knappt ens lämna in min egen skatt!

Jag visste ingenting om dem. Jag hade ingen aning om att det fanns bidragsgränser, att man kunde styra hur mycket man ville bidra och ibland till och med välja planen själv.

När jag insåg att detta faktiskt var en grej, gick jag all-in och lärde mig så mycket jag kunde. Den verkliga motivationen för mig var att se hur mycket jag hatade mitt jobb. Jag tänkte att om jag någonsin ville gå i pension med mycket pengar någon gång, skulle det bästa sättet vara att lära mig allt och allt jag kunde om pensionsplaner och investeringar. Jag var bara tvungen att ha tålamod med mig själv eftersom jag bokstavligen inte visste någonting.

Medan jag studerade för mina försäkringslicenser minns jag till och med att jag försökte lära mig grunderna för ränta. Jag minns att jag tittade på den här videon och tänkte, "man, det här är för mycket, hur kan jag ens tillämpa detta på den verkliga världen."

Men jag sa till mig själv att bara ha tålamod med det, för i slutändan kommer det att vara värt det om jag kan lära mig det här.

Och så därifrån lärde jag mig också att jag kunde bidra till en IRA-plan utöver min 401k-plan. För mig verkade detta för bra för att vara sant. Jag maxade min Roth IRA-plan varje år medan jag bodde hemma och kunde maxa min Roth 401k-plan 2016.

När jag först började intressera mig för att lära mig mer om pensionsplaner, var det vanligaste ämnet jag läste hur stor skillnad räntan gör när du har tid på din sida. Jag hade ingen aning.

Och det är svårt för oss att ens förstå, eftersom människor tänker linjärt, inte exponentiellt. Det är därför du omöjligt kan föreställa dig att förvandla 10 000 USD till 51 miljoner USD.

Men det är sant. Även om du börjar investera vid 25 och slutar vid 35, kommer du att ha mer än någon som börjar vid 35 och fortsätter att investera i 30 år.

Verkligheten är att pensionsplaner håller på att bli ett minne blott. Dagarna är borta då du började arbeta som lärlingsutbildning och arbetade dig fram till en senior roll under 40 år med en fin fet pension.

Även när jag började mitt nuvarande jobb för 4 år sedan hos en annan försäkringsmäklare hade vi pension, men bara 9 månader senare avbröts den, så jag var utesluten från den.

Nu är din 401k-plan din pensionsplan. Ursprungligen utformades den som en sparplan för att komplettera din pensionsplan. Men nu är det allt vi har kvar. Det här är din pensionsplan. Det är svårt att prioritera planering för pensionering i 20- och 30-årsåldern, men verkligheten är att ju tidigare du börjar bidra till din 401k-plan, desto lättare blir det att spara.

Det är ännu bättre om du gör automatiska bidrag. Snart nog kommer du inte ens att märka att du gör uppoffringen för dina senare år. Om du kan, försök att öka ditt bidrag en procentenhet varje år, särskilt om du får en löneförhöjning eller en befordran med förhöjd lön.

Detta är så viktigt, ett superkritiskt koncept som jag vill få fram. Du behöver till 100 % känna till de närmare detaljerna i dina pensionsplaner. Skillnaderna kan kosta dig dyrt.

En studie gjordes som visade att mer än 70 % av människorna inte inser att de betalar avgifter i sin 401k-plan. Om du inte är försiktig kan du betala upp till så mycket som 2 % i avgifter. Även om det kanske inte verkar så mycket, kan det kosta dig mer än 1 miljon dollar under en karriär.

Jag lärde mig några saker om min pensionsplan. Jag fick reda på att jag inte bara har en 401k-plan, jag har möjlighet att delta i en Roth 401k-plan, liksom min fästman på hennes apoteksjobb. I mitt första jobb var jag så förvirrad vad efter skatt dollar och före skatt dollar betydde. Jag vet inte varför, men jag var det bara.

En Roth IRA eller Roth 401k skiljer sig från en traditionell IRA eller 401k genom att pengarna som går in i en Roth-plan beskattas först innan de går in på ditt konto. Å andra sidan beskattar en traditionell plan inte dina pengar förrän du är pensionerad. När du är i pension kommer pengarna i din traditionella 401k-plan att beskattas sedan när du vill ta ut pengarna.

För nästan alla, och mig, är en Roth-plan rätt väg att gå om den är tillgänglig. Om du tror att pengarna du kommer att spendera i pension kommer att vara ett större belopp än vad du tjänar nu, vill du beskattas för det mindre beloppet i förskott idag. Det kommer att spara mycket pengar. Troligtvis kommer din utgiftsinkomst att vara mer i pension än den är nu eftersom varje dag i princip är en lördag när du är pensionär.

Jag lärde mig också att jag kan välja de specifika investeringar jag vill delta i bland alternativen som jag fått.

Dessa inkluderar måldatumsfonder, indexfonder, fonder, etc. Jag investerar 100 % i en S&P 500-indexfond för mina 401k.

Det sista jag behövde lära mig om var matchningsplanen. Detta är vad ditt företag kommer att "matcha" mot hur mycket du bidrar med till din 401k-plan. För mig har jag turen att ha 4% automatiskt bidragit till min plan oavsett vad jag bidragit med, tillsammans med 50% matchning upp till 6%. Det är i grunden ett förvirrande sätt att säga att företaget kommer att ge mig 3 % av min lön mot min Roth 401k-plan om jag lägger upp 6 %.

Eftersom jag lärde mig allt detta kan jag bidra med $8 450 årligen. Jag kunde också ställa in min fästmans plan för att bli maxad ($19 500 2020) i en Roth 401k-plan. Så nu har vi årligen 27 450 $ skattefria pengar som går in i en S&P 500 indexfond, snart 27 950 $ 2020.

Visst, det kan vara tråkiga, torra saker att lära sig om, men du kommer att vara glad att du gjorde dina läxor som jag.

Detta är en vanlig fråga som ställs och en viktig idé att lära sig. Jag såg verkligen inte poängen först. Jag ville få mina pengar i förskott i kontanter eftersom jag tyckte det var coolt att se hur mycket pengar jag fick varje år från att i princip göra "ingenting". Det kostade bara 50 $ men hej, det verkade coolt för mig.

Men i själva verket är det värsta du kan göra att ta din utdelning i kontanter och inte återinvestera dem. När folk pratar om att den genomsnittliga marknadsutvecklingen är 10 %, inser de inte att 3 % av det kommer från utdelningar som återinvesteras.

Även från 1993-2017 var den genomsnittliga årliga avkastningen 7,7 %, men med utdelningar var den 9,7 %, en skillnad på 2 %. Det är verkligen 25,97 % högre än en prestation med återinvesterade utdelningar.

Det är enormt.

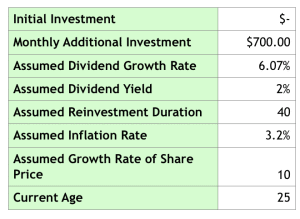

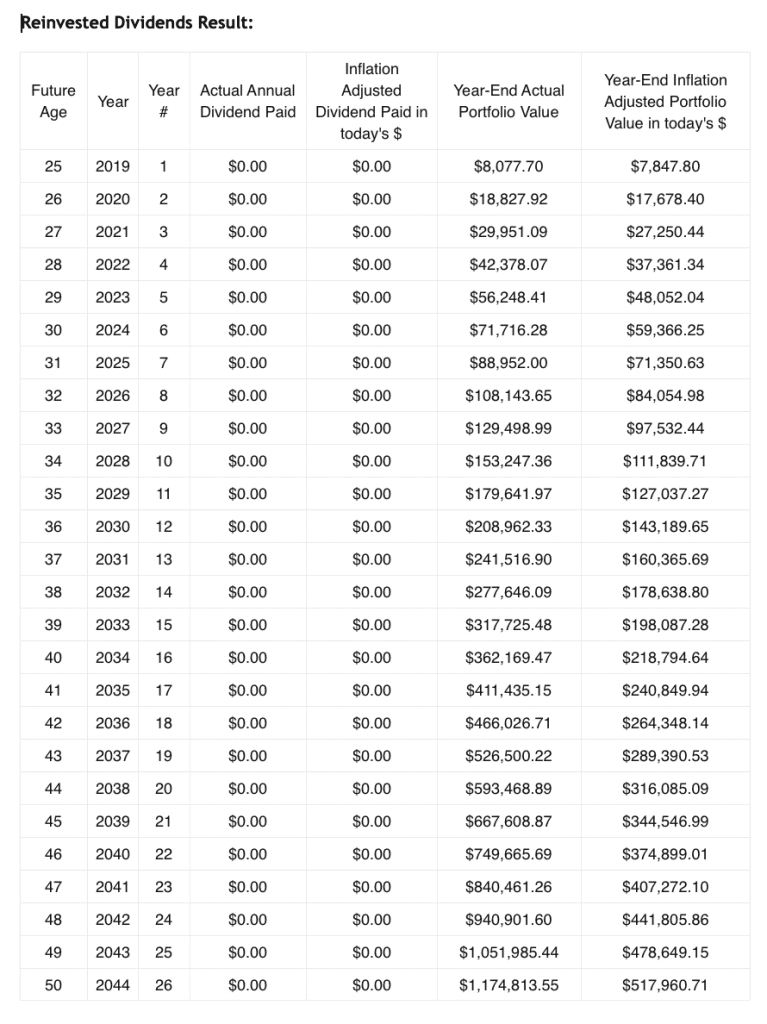

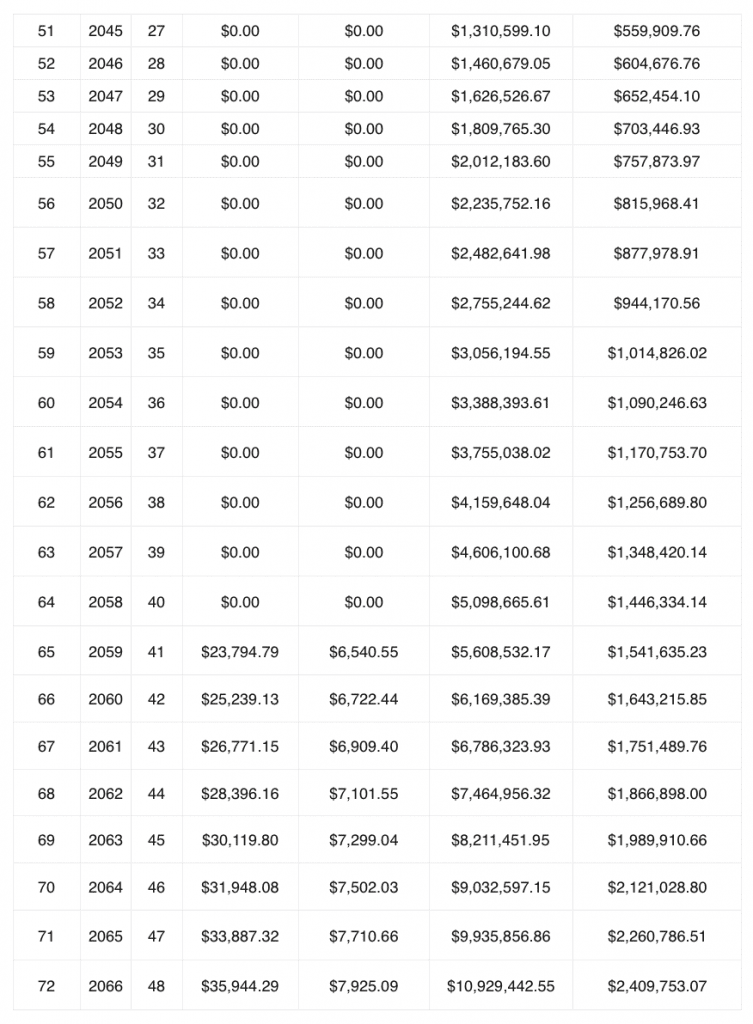

Här är en annan hypotetisk. Det här är uppgifterna jag använde för att ange i utdelningsreinvesteringskalkylatorn nedan. Utdelningar återinvesteras från och med 25 år och betalas inte ut förrän vid 65 års ålder. Detta är baserat på min lön på 65 000 USD, vilket bidrar med 8 450 USD (13 %) per år med genomsnittliga tillväxttakt för en S&P 500-indexfond för utdelningar, direktavkastning, etc. med en initial investering på $0.

Titta på den enorma inverkan det har:

Det är värt att notera att detta också förutsätter att jag aldrig mer får en kampanj eller löneförhöjning. Inte så dåligt! Nu vet jag att du kommer att behöva leva på mer än 23 794,79 USD under 2059, men det är bara för att ge dig en uppfattning om hur effektiv återinvestering av utdelning är. Längst till höger finns också köpkraften i dagens siffror, vilket är trevligt, eftersom de flesta sajter inte ger dig den siffran. Det visar sig att 13 miljoner dollar inte är vad det brukade vara.

Också som en sidoanteckning, se till att om du har ett mäklarkonto, bocka av för att återinvestera utdelningar om det inte redan är automatiskt. Standardinställningen på mitt Schwab-konto var att inte återinvestera utdelningar, vilket inte är coolt.

Så som det fungerar är att du har en plan på 401 000 och en IRA-plan enbart för pensionering. Men jag tänkte, varför sluta där? Vem säger att jag inte kan spara mer någon annanstans? Jag vill inte bara avsätta $6 000 på mitt Roth IRA-konto om jag kan göra mer någon annanstans också.

Så istället använder jag mitt mäklarkonto för att komplettera det. Jag placerar kortsiktiga investeringar i vad som kallas en penningmarknadsfond, som i grunden är en fond som investerar i kortfristiga räntebärande värdepapper som amerikanska statsskuldväxlar. Jag använder detta för att spara till mitt bröllop och andra framtida kostnader som att spara till ett hus.

Resten investerar jag på egen hand i enskilda företag om jag vill. Men det är till senare i inlägget.

Jag erkänner att jag var väldigt skeptisk. Jag visste inte riktigt vad det var, varför detta S&P 500-index var den bästa fonden att välja, etc. Men när jag gjorde research förstod jag gradvis när folk sa att "marknaden gjorde det här" eller "marknaden gjorde det" de pratar om S&P 500. Det kan tyckas självklart för vissa men jag hade ingen aning!

Och anledningen är att den här listan med 500 företag är mest representativ för hur USA:s ekonomi presterar. Jag vet inte vilka mått som gör dessa företag till en del av det, allt jag vet är att det är vad det representerar.

Så då lärde jag mig varför indexfonder är så bra. Och det är för att de är billiga. De är billiga eftersom de inte är aktivt förvaltade som traditionella fonder är. Det finns tusentals indexfonder att välja mellan, men vad jag har lärt mig och vad Warren Buffett och i stort sett alla andra rekommenderar är om du inte vill lära dig mer om att investera än vad du måste, lägg dina pengar i en S&P 500 indexfond. Med en genomsnittlig prestation på cirka 10 % är det det säkraste alternativet för att säkerställa att du kommer att få en lycklig pension om du börjar tidigt nog.

Jag gör detta hela tiden för att se hur stor skillnad en procentenhet eller till och med en tiondels procent gör. När jag blir frustrerad på jobbet och inte vill spara så mycket som jag är, använder jag alltid antingen en kalkylator för återinvestering av utdelning eller den här kalkylatorn för en grundläggande beräkning av sammansatt ränta.

Det är bara för skojs skull, men det hjälper mig verkligen att hålla kursen och sätta saker i perspektiv. Dessa verktyg hjälper mig att inse att ju mer tålmodig och långsiktig jag är, desto bättre har jag det. Speciellt efter att ha använt utdelningsreinvesteringskalkylatorn där den visar dig totalsumman år för år, börjar du verkligen se hur mycket pengar du tjänar under dina senare år.

Det här är rätt väg att gå om du vill att din pension ska vara stressfri.

Detta var det absolut svåraste för mig att erövra. Jag ska erkänna att det tog mig säkert fyra år att komma över. Jag litade ärligt inte på processen förrän jag gick igenom den själv.

Mitt exempel var när jag började investera i Apple i mitten av 2015. Innan jag riktigt visste vad jag gjorde investerade jag bokstavligen i Apple till topppriset innan aktien gick ner. Men lyckligtvis var det då jag började utbilda mig genom en lista med böcker och poddar som jag hänvisar till längre fram i inlägget.

Jag visste att känslor alltid var det som fick människors bästa, men det är lättare sagt än gjort att reglera sina egna! Först var jag nervös eftersom jag inte var 100% säker på vad jag gjorde. Och det var ganska olyckligt eftersom från maj 2015 till maj 2016 sjönk priset med 30%.

Jag tvivlade på mig själv. Det var hemskt. Men istället för att sälja ut, fortsatte jag att läsa så mycket jag kunde. Jag investerade lite här och där under månaderna.

Utöver det började jag följa min investering varje dag och läsa marknadsnyheter om min investering varje dag.

Nu vet jag att det är tvärtemot vad experter säger att du ska göra. Men jag gjorde det inte för att hitta den söta platsen att komma ut från marknaden. Jag lärde mig hur människor överreagerar på goda och dåliga nyheter. Jag tränade mig på att ignorera nyheterna, bara titta på siffror och fakta.

Det tog några år att övervinna och massor av läsning och forskning från min sida, men jag kunde övervinna det och jag är till det bättre på grund av det.

Nu till dags dato, istället för att förlora 30 %, har jag gått upp 118 % sedan det eländiga året. Det var ingen galen strategi. Det var helt enkelt för att jag äntligen tränade mig själv att hålla huvudet och hålla kursen.

Om jag kan göra det, så kan du också om du vill förgrena dig och investera i företag, inte bara indexfonder. Om du gör det, fortsätt läsa.

Om du nu verkligen vill göra lite mer än att investera i en S&P 500-indexfond, måste du vara beredd på att göra massor av läsning och forskning. Och jag menar inte att titta på Jim Cramer på Mad Money eller något löjligt sådant.

Du måste vara en glupsk läsare. Jag läser minst 2 timmar om dagen. Och det handlar inte bara om att investera. Du måste ha en grundlig bild av hur ekonomier, företag, mänsklig psykologi etc. fungerar och vad som får företag att lyckas och misslyckas.

Jag har säkert läst investeringsböcker, men jag har också läst biografier, psykologiböcker, affärsböcker om hur/varför företag lyckas/misslyckas. Men jag gör det för att jag tycker om det, om du inte vill, håll dig till indexfonder och du kommer att klara dig.

Jag vet att det låter klyschigt, men jag har lärt mig vad jag ska leta efter i företag från Warren Buffett och Charlie Munger. Om du läser böckerna relaterade till dem nedan och lyssnar på poddarna kommer du att vara i bra form.

Några saker jag har lärt mig att undersöka är:

Det här är allt jag lärde mig av att läsa böcker och lyssna på poddar. Om du vill lära dig mer, gå för det, jag började från att veta absolut ingenting. Jag är i bra form för min ekonomiska framtid nu på grund av alla resurser jag har använt.

Och det leder mig till följande...

För mig personligen kan jag inte få de mentorer jag verkligen letar efter i mitt jobb på jobbet. Det kommer bara inte att hända och jag har accepterat det.

Istället är vad jag har lärt mig att folk föreslår att du skapar dina egna mentorer eller personer som du skulle vilja mentorera dig genom böcker om dem, böcker de har skrivit eller poddsändningar.

Eftersom jag är så intresserad av att investera och lära mig om tekniktrender, hur otäckt det än låter, har jag lärt mig så mycket jag kan av Warren Buffett, Charlie Munger, Steve Jobs, etc.

Och det är uppenbarligen inte för att jag vill vara som dem, det är omöjligt. Jag vill bara lära mig så mycket jag kan av dem så att jag kan förstå hur man investerar i fantastiska företag och hur teknik och mjukvara äter upp världen.

Om du inte kan träffa dina mentorer personligen, lär dig av dem på andra sätt! Jag har tyckt att det är oerhört användbart att läsa och lyssna på poddar.

Vilket för mig till nästa punkt.

Piggybacking av min tidigare punkt, det är här inlärningen verkligen sker. Varje dag läser jag Wall Street Journal på min iPhone och vilken bok jag än har på mig under min pendling.

När jag sedan går från tunnelbanan till jobbet eller från tunnelbanan till min lägenhet lyssnar jag på poddavsnitt. Du kommer inte att tro hur mycket du kan lära dig efter några år. Jag läser i genomsnitt cirka 26 böcker om året nu, det är galet, jag kunde knappt ens avsluta The Great Gatsby på gymnasiet.

Men se till att du läser böcker som kommer att utmana dig, böcker som du kommer att lära dig av. Många böcker är ett gäng ludd med ingenting av verkligt värde som jag ser folk läsa hela tiden. Det gör ingen nytta för dig, du slösar tid på att inte lära dig verkliga värdefulla färdigheter.

Här är några böcker och poddar som jag rekommenderar:

Böcker:

Poddsändningar:

Okej, så det var mycket information att hämta på en gång. Istället för att skapa en allmän sammanfattning, här är åtgärder du kan vidta för att förbättra din ekonomiska situation:

Bra jobbat! Jag vet att det är massor av information, men det irriterar mig alltid när jag ser "finansiella rådgivare" som inte ger dessa råd till människor eftersom det inte ligger i rådgivarens eller företagets bästa intresse.

Alla borde få sätta sig själv i bästa möjliga ekonomiska situation inför pensionering, så jag ville dela med mig av vad jag har lärt mig under de senaste åren. Jag hoppas att detta hjälpte.

Om någon har några frågor, låt mig veta!

Min resa hittills:

BIO:Alberto är en vanlig skadeförsäkringsmäklare i New York City med en genomsnittlig lön och ett pensionssparande över genomsnittet. Han är grundaren av Appetite for Investing och han planerar att gå i pension i 40-årsåldern med sin fästman genom att använda hans och hans fästmans pensionsbidrag och besparingar för att få dem dit. Han planerar också att gå i pension någonstans som inte är så dyrt.

Sparar du för närvarande till pension? Varför eller varför inte?

Hur du förbereder dig för förtidspensionering

Så sparar du 1 000 USD medan du lever Lönecheck till lönecheck

Här är den fula sanningen om hur mycket vi sparar till pension

Vi är på väg att gå i pension:Hur kan vi vara säkra på att vi har sparat tillräckligt?

Hur mycket människor har sparat till pension i alla åldrar

15 tips för dig inom 10 år efter pensionering

Hur man planerar för pensionering

Hur man sparar till pension