I dag har jag en bra artikel att dela med mig av från Kyle Kroeger om hur man investerar i fastigheter. Han har ett mål att nå 5 000 000 USD i hyresfastighetsvärde och delar med sig av sin plan idag.

Utsikten att gå i pension i förtid på fastigheter är mycket spännande för mig. Det borde vara för ett antal personer och jag ska belysa lite mer nedan.

Utsikten att gå i pension i förtid på fastigheter är mycket spännande för mig. Det borde vara för ett antal personer och jag ska belysa lite mer nedan.

För millennials, som jag, har vi det inte lätt. Trots mainstreammedias tankar har millennials mött en stor lågkonjunktur, massiva studielån och en global pandemi redan i unga år.

Vi har sett mycket men det kan användas till vår fördel för ekonomisk planering och livsmål.

Det är okej om saker och ting är lite svårare för millennials ekonomiskt. Det är lite roligare när det är svårt.

Här är jag redo att visa dig varför fastighetsinvesteringar kan vara en bra tillgångsklass.

Relaterat innehåll:

Jag är prototypen av millennialen som älskar att köpa dyrt kaffe, avokadotoast, iPhone-appar, bla bla.

Än sen då? Livet är kort, så njut av det du älskar.

Jag gick till ett stort offentligt universitet för att studera och kommer från en mycket mitten av vägfamiljen i Mellanvästern. Jag visste att jag ville studera ekonomi på grundnivå eftersom jag hade ett mer analytiskt tänk och gillade siffror.

När jag tog examen från college hade jag en anständig mängd studielån. Det totala beloppet var någonstans över 60 000 USD i studielån. När jag gick i skolan insåg jag verkligen inte hur mycket studieskuld jag hade och hur det skulle påverka min ekonomiska framtid.

Min familj har alltid haft en hårt arbetande mentalitet, så jag arbetade deltid samtidigt som jag gick på grundnivå (varje år).

Problemet var att pengar gick till att hålla lamporna tända och betala räkningar. Inte undervisning.

Efter examen fick jag ett jobb inom investment banking i Chicago. Det var svårt att ta tag i, men lönen var spännande och möjligheten att få en fantastisk upplevelse var ovärderlig. Även om det innebar att hantera unika personligheter och långa timmar.

Om jag kunde slänga det i 3 år, visste jag att jag kunde fokusera på att arbeta, spara och betala av mina studielån. Jag följde ett disciplinerat tillvägagångssätt att betala i förskott på mina lån så mycket som möjligt.

Efter 5 års arbete inom finans kunde jag släcka mina studielån på 60 000 USD. Efter att jag hade betalat tillbaka studielånet sparade jag snabbt för att köpa mitt första hus. Det blev min första inblick i mina bekvämligheter med att använda fastigheter för att bygga rikedom.

Att arbeta långa timmar och vara kedjad vid mitt skrivbord fick mig att snabbt inse att det finns så mycket mer i livet än att jobba och tjäna massor av pengar. Efter mitt första husköp insåg jag att det är väldigt enkelt och lätt att investera i fastigheter.

Jag tror att de mindre korrigeringarna, kapitalkostnaderna för reparationer etc. i allmänhet är överdrivna.

Om du gör det rätt kan du klara dig igenom dessa kostnader och använda låga kapitalkostnader (bolån) för att bygga upp välstånd på lång sikt. Nyckeltanken här är långsiktig.

Fastighetsinvesteringar är ett maraton, inte en sprint. Flergenerationsrikedom kan byggas genom fastigheter. Det finns gott om fallstudier som backar upp det. Det faktum att fastigheter är illikvida fungerar faktiskt till din fördel.

Om en makroekonomisk händelse inträffar kan du helt enkelt inte sälja panik. Du måste hålla ut det och arbeta igenom problemen på egen hand. Det bästa är att du har kontroll, så du kan kontrollera ditt öde på ett sätt.

När du investerar i indexfonder eller aktier har du ingen kontroll. Du kan analysera och fatta beslut som kan förbättra dina chanser att generera en attraktiv avkastning, men du fattar inte de dagliga besluten.

För mig uppväger fördelarna nackdelarna med om du ska investera i fastigheter eller inte.

Här är några fördelar med fastighetsinvesteringar:

Här är några nackdelar med fastighetsinvesteringar:

Slutligen, det finns ingen enhetlig strategi för fastighetsinvesteringar. Faktum är att det finns massor av strategier där ute som kan skräddarsy till din risktolerans.

Relaterat innehåll:Hyra eller köpa? Vilket är det bättre beslutet?

Här är några allmänna investeringsstrategier som hjälper dig att förstå riskprofilen (i ordningsföljd minst riskabelt till mest riskabelt). Generellt sett kan högre risk leda till högre förväntad avkastning.

Tänk på kärnfastigheter som att köpa en fastighet för kassaflöde. Fastigheten är i bra skick, behöver begränsade reparationer och är fullt uthyrd. Detta är en av de vanligaste formerna av passiva fastighetsinvesteringar. Kärninvesteringar kommer i slutändan att vara den minst riskfyllda och lägre avkastning.

Core plus har lite mer risk. Tänk på kärnfastigheter som bas, men det kräver att du tillhandahåller ett visst mervärde till fastigheten. Du tittar till exempel på en fastighet som har 50 % av lägenheterna i ett 4-plex som är renoverade. Övriga lägenheter behöver renoveras och hyras ut till högre priser.

Du kan komma in och ge mervärde genom att renovera och hitta nya hyresgäster. Detta är mittemellan på riskskalan. Det finns en möjlighet till förbättring även om det inte är för stor risk.

För enkelhetens skull kommer jag att gruppera opportunistiska och nödställda. Detta är vanligtvis den högre risken och högre avkastningen att investera inom fastigheter. Du kommer förmodligen att behöva någon betydande expertis inom fastigheter och någon form av vinkel. Ett vanligt exempel är en fix och flip-strategi. Du söker dig till fastigheter som är vilande och har ett attraktivt pris. Du känner redan till massor av entreprenörer och resurser för att fixa fastigheten för en eventuell försäljning.

Det finns många andra strategier och undergrupper av dessa, men ovanstående bör ge dig en allmän känsla för strategier på hög nivå.

För mig gillar jag core plus eftersom det är tillräckligt enkelt och erbjuder attraktiv risk/belöning. Du behöver inte veta hur man fixar en varmvattenberedare eller känna till varje mutter och bult i ett hus. Du letar helt enkelt efter möjligheter att förbättra kassaflödet på marknader med hög efterfrågan.

Huvudmålet med direkta fastighetsinvesteringar är att göra kassaflödet passivt samtidigt som man behåller så mycket kontroll som möjligt. Du kan göra saker som crowdfunding av fastigheter eller investera i REIT, men du kommer att tappa kontrollen och ha mindre flexibilitet om du försöker skapa generationsrikedom för din familj.

Om du äger massor av aktier och vill lämna över det till din familj, vad hindrar dem från att sälja? Om du investerar i fastigheter på rätt sätt kan du överföra ett fullfjädrat företag till din familj som också ger ett konsekvent kassaflöde.

5 miljoner dollar är inte ett svårt tal utan snarare ett mål. Det här numret verkar också vara mycket i ansiktet och det är det. Men detta är ett totalt aggregerat värde av egendom. Inte eget kapital.

Det händer inte under ett eller två år. Det är en flerårig process som tar tid och tålamod. Denna mängd fastighetsvärde ger en stor möjlighet till inkomst och skala utan alltför mycket krångel.

Du kan förbli ett "småföretag" i fastighetsområdet och inte överbelasta ditt liv med stress.

Matematiken till varför 5 miljoner dollar i hyresfastighetsvärde är ganska okomplicerad. Jag skulle vilja ha en sexsiffrig ($100 000) inkomst i evighet som baslinje. Detta skulle göra det möjligt för mig att leva bekvämt från fastigheter och samtidigt ha en betydande aktieposition.

Så, matematiken är som följer:

Målinkomst dividerat med Cash Yield =Aktievärde i fastigheter

Målinkomst =100 000 USD

Kontantavkastning =8 %

Cash yield representerar det årliga kassaflödet från hyresfastigheter i förhållande till ditt eget kapital. Till exempel, en hyresfastighet som tjänar 8 000 USD per inkomstår till dig på en handpenning på 100 000 USD skulle ha en kontant avkastning på 8 %.

Detta skulle motsvara ett aktievärde på $1,25 miljoner i en fastighetsportfölj ($100 000/8%). Så om du kan möta den där bogeyen med en kontant avkastning är du i bra form. Om du överskrider det (8+%) kan du potentiellt nå ditt inkomstmål snabbare.

Så hur får jag från 1 250 000 USD i eget kapital i fastigheter till 5 000 000 USD?

Tja, för investeringsfastigheter bör du ha en handpenning på 25% för att köpa fastigheten. Så, 1,25 miljoner dollar i eget kapital innebär 5 miljoner dollar i fastighetsvärde (1,25 miljoner dollar/25%).

Jag byggde ett kalkylblad för hyresfastigheter för att hjälpa mig hålla mig ansvarig vid prissättning av fastighetstransaktioner. Modellen tjänar ett antal syften. Viktigast av allt, jag använder det för att:

Jag går igenom hur jag använder kalkylarket för hyresfastigheter här samtidigt som jag går igenom en exakt fallstudie.

Jag hoppas att du tycker att hela genomgången är användbar.

1,25 miljoner dollar i eget kapital är mycket pengar. Absolut, men du kan komma dit med tiden. Människor gör det varje dag med sina 401(k) och Roth IRA-bidrag.

Det kommer absolut att ta tid.

Precis som dina pensionsavgifter bör du ha en fullständig färdplan för hur du planerar att nå dit. Jag har 3 fastigheter just nu så jag har redan kommit igång med planen.

Men med mycket mer arbete kvar.

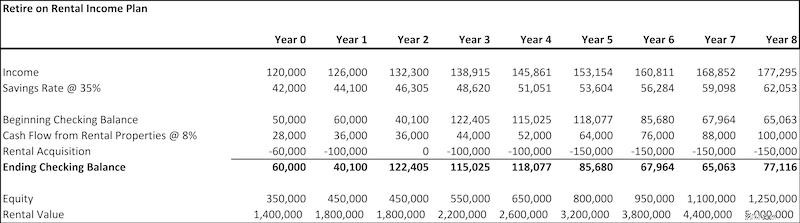

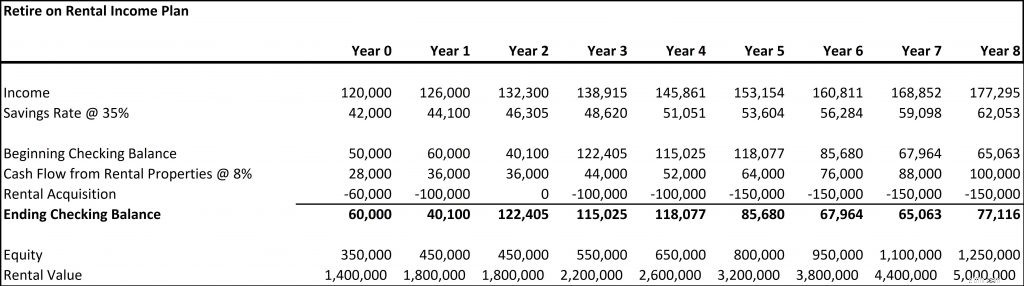

Här är en plan för 8 år för att nå de önskade inkomstmålen och ett värde på 5 miljoner dollar för hyresfastigheter. Antagandena inkluderar:

Financial Wolves går i pension på hyresinkomstplan:

Dessa är inte mina exakta inkomster och kontosaldon men de är en ganska nära representation.

Så, som en 31-årig millennial borde det ta mig cirka 8 år av hårt arbete för att slutligen gå i pension på fastigheter. Det skulle sätta mig i en position att försörja mig på fastigheter innan jag fyller 40 år.

Det finns några intressanta saker som sticker ut från den här planen:

När du har uppnått skala har du massor av ekonomisk flexibilitet. Dessutom förutsätter ovanstående ingen amortering på lånen, så ditt eget kapital kommer sannolikt att förvärras under vägen. Detta kommer att ge dig extraordinärt restvärde att arbeta med.

Här är några tips för att komma igång med fastighetsinvesteringar.

Ett av de bästa råden jag fick var från en kunnig fastighetsinvesterare. De sa att du helt enkelt bara måste ge det en chans. Det är sant.

Om allt går fel eller om du inte gillar det, kan du åtminstone stryka det från din bucket list... Hej, jag var en fastighetsinvesterare en gång.

Du ska inte bara börja. Du bör börja med att försöka förvalta dina fastigheter utan att ett kapitalförvaltningsföretag hjälper dig. Detta hjälper dig att förstå dina egenskaper. Du kommer att vänja dig vid alla detaljer i reparationer, förfrågningar och leasing.

Med teknik nu borde du kunna hantera allt effektivt. När du skalar, börja fundera på hur ett kapitalförvaltningsföretag kan hjälpa dig. Ja, tillbaka till att minska tiden utan att offra för mycket inkomstpoäng.

Teknik fortsätter att vara en mycket underskattad del av fastighetsinvesteringar. Förr i tiden skulle folk behöva redogöra för allting manuellt.

Vissa gamla fastighetsinvesterare tror fortfarande att du måste ta emot samtal klockan 02.00 om ett läckande rör... Eller så måste du manuellt samla in checkar från hyresgäster för att ta dem till din bank. Minska din tid genom att använda resurser som Landlord Studio för att göra all nödvändig bokföring.

Eller ett verktyg som Cozy för att hantera hyresbetalning med flera hyresgäster i en enhet. Du får betalt direkt och Cozy skickar till och med ut påminnelser om hyresbetalning. Vad är inte att älska?

Om du kämpar med din egendom och det kräver kapitaltillskott från dig direkt, är det okej. Låt oss vara ärliga. Ingen investerar för att förlora pengar. En fastighet kan kräva massor av arbete ett år men sedan ingenting under de kommande 5 åren.

Bara för att något dåligt händer på kort sikt betyder det inte att du förstörde helt på lång sikt. I slutet av dagen kan saker och ting lösa sig. När jag sålde min första fastighet insåg jag att oro och stress som jag hade om fastigheten vid starten definitivt inte var värt det.

I slutändan är fastigheter inte för alla. Du kan dock använda detta som en baslinje för vilken tillgångsklass du än är intresserad av. För mig är fastigheter den optimala lösningen för att bygga långsiktigt välstånd som kräver begränsad tid.

Du kan bygga en fullt fungerande verksamhet av dina fastighetsinnehav som ger dig flexibiliteten att göra de saker du tycker om i livet. Här är några tips som jag ska försöka följa under min fastighetsinvesteringsresa:

Det är inte så enkelt och kommer att ta massor av arbete för att komma dit, men mina tidiga uppskattningar är att det kommer att vara helt värt det. Mellan blogginkomst och en liten fastighetsaffär borde jag kunna jobba var jag vill och när jag vill.

Har du eller kommer du att testa fastighetsinvesteringar? Låt mig veta i kommentarerna nedan. Jag svarar gärna på alla frågor.

Författarbiografi Kyle Kroeger är ägare till FinancialWolves.com. Financial Wolves är en blogg fokuserad på att hjälpa dig tjäna mer pengar för att uppnå ekonomisk frihet. Efter att ha betalat tillbaka studielån har jag flyttat mitt fokus till att tjäna mer pengar från sidoliv, fastigheter, frilansande och onlineekonomin. Följ oss på Pinterest, YouTube, Twitter och Facebook.

I den här gratiskursen visar jag dig hur du enkelt skapar en blogg, från den tekniska sidan (det är enkelt – lita på mig!) hela vägen till att tjäna din första inkomst och attrahera läsare. Gå med nu!

Prenumerera på vårt nyhetsbrev för att få regelbundna uppdateringar och få tillgång till den kostnadsfria kursen.

Framgång!

Hur man värderar en fastighet endast baserat på hyresinkomst

Vad är ett gåvobrev för fastigheter?

Vad är ett fastighetsoptionskontrakt?

Fastigheter | Hur man känner igen en lönsam fixer-upper

Hur man investerar i fastigheter utan att äga fastigheter

15 fastighetsmarknader som förväntas växa mest under nästa år

350:Är fastigheter din nästa inkomstkälla? Frågor och svar på hyresfastigheter

Fastighetsvärdering med hjälp av regressionsanalys – en handledning