Hej! Idag har jag en fantastisk skuldavbetalningshistoria att dela från en läsare, Kristin Burton. Hon betalade av 161 000 $ i studielåneskulder på 16 månader och också nyligen betalade av sitt lån. Nedan är hennes berättelse, njut!

2016 avslutade jag gymnasiet med $161 000 i studielåneskulder.

2016 avslutade jag gymnasiet med $161 000 i studielåneskulder.

Den där sexsiffriga skulden skapade mer stress än jag någonsin trodde var möjligt.

Jag fick till en början mitt första jobb som läkarassistent och var överlycklig över att ha min första lönetjänst.

Men jag insåg mycket snabbt att det skulle bli väldigt svårt att någonsin komma framåt ekonomiskt med min lägsta betalning av studielån på cirka 2 000 USD per månad under det kommande decenniet.

Även om det ligger väl inom samhällets normer att ta studielån för att få en examen, särskilt en examen, upplevde jag en betydande skam över att ha det när allt var sagt och gjort.

Min man hade ingen skuld till vårt äktenskap, så den stora ekonomiska bördan vi upplevde hade varit tack vare din sanning.

Istället för att vältra mig i mina sorger satte jag mig ner med min man och vi gjorde upp en plan för att bli av med den.

Vi bestämde oss för att betala av mina lån så snabbt som möjligt.

Relaterat innehåll:

För att underlätta det valde vi att enbart leva på min mans inkomst och använda hela inkomst för att betala av studielånen. Jag trodde från början att det skulle ta någonstans mellan två till tre år att slutföra processen, som fortfarande är ganska snabb.

Vi höll våra utgifter extremt låga, särskilt våra stora omkostnader. Vi fortsatte att köra våra gamla, betalda bilar som vi körde på college. Min 4 000 dollar Chevy Cobalt i silver körde mig till och från jobbet i flera år och såg ganska imponerande ut på sjukhusets parkeringsplats bredvid samlingen av BMW och Mercedes. Vi reste inte mycket, och när vi gjorde det vågade vi oss inte mycket längre än Florida. Vi åt inte ofta ute heller.

När de första högräntelånen betalades av började jag se verkliga framsteg. Äntligen kände jag en strimma av hopp! Jag insåg att det faktiskt gick att rensa den här skulden, som jag ärligt talat hade varit osäker på i början.

Jag fastnade för tanken på att få det gjort ännu snabbare än vad vi ursprungligen hade planerat.

Jag sökte fyra extra deltidsjobb på olika platser (kallade PRN-tjänster inom medicinvärlden) och arbetade konsekvent minst 80 timmar per vecka. Varje extrajobb hade olika timpris som de skulle betala. Jag skulle skapa mitt schema genom att fylla upp mina öppna dagar med de högst betalande skiftalternativen först, och sedan droppa in resten för att fylla i luckorna.

Vid ett tillfälle arbetade jag tjugoen 12-timmars skift i rad (kaffe var definitivt en nödvändighet!). Jag skulle hämta skift på kvällar, nätter och helger. Medan jag jobbade en miljon timmar per vecka gjorde min man all städning, matlagning, tvätt och matinköp hemma hos oss.

Vi offrade fritid och det som de flesta ser på som "lyx" i livet på kort sikt. 16 månader senare betalades 161 000 $ i studielån av!!! Vi var över månen och kunde ärligt talat inte ens tro vad vi hade uppnått på så kort tid.

Att arbeta de timmarna kan verka galet, men ärligt talat har allt det arbetet gynnat mig på flera, icke-ekonomiska sätt.

Min inkomst ökade inte bara dramatiskt på kort sikt, utan jag kunde få mer erfarenhet som ny PA på kortare tid. Ju fler timmar du spenderar inom ditt område, desto snabbare utvecklar du kompetens.

Utöver allt detta lärde jag mig att uppleva tacksamhet på ett sätt som jag inte hade gjort tidigare. När att spendera pengar inte är ett alternativ, lär du dig att hitta alternativ.

Date night out downtown blev att laga mat hemma och dricka vin på däck.

En utekväll med vänner blev spelkväll med hemmagjord pizza.

Någonstans på vägen kom jag på att de saker som gav mig glädje faktiskt inte krävde mycket pengar alls. Jag hade fortfarande dagar då jag bara VERKLIGEN ville shoppa och få en pedikyr, men jag slutade besatta av det och lärde mig att njuta av resan.

För oss var det lätt att ta beslutet att betala av studielånen.

Majoriteten av mina lån var privatlån med räntor>9 % – flämta gärna. I huvudsak skulle vi drunkna i enbart räntebetalningar. Jag övervägde kort att refinansiera, men till slut ville jag bara vara klar med dem. Att betala för en refinansiering, bara för att få dem betalt på några korta år, var inte vettigt för min speciella situation.

Under tiden vi betalade av studielån var mitt primära fokus att befria oss från en stor månatlig betalning som dramatiskt minskade vår förmåga att spara och ha extra pengar för att göra saker som att resa.

Jag tenderade att se varje månad som en individuell händelse, och jag hade inte nödvändigtvis en långsiktig finansiell strategi eller övergripande filosofi. Jag visste bara att jag inte ville vara en slav av mina studielånsbetalningar.

Min pengamentalitet har långsamt förändrats under vår skuldfria resa och är nu en hel del annorlunda, men vi sparar det till senare. Jag började med tankesättet att rensa ut stora månatliga räkningar, och det var precis vad vi gjorde.

Efter att mina studielån hade betalats av övergick vi till att minska vår enda återstående skuld – vårt bolån.

Vi hade ursprungligen köpt vårt hus 2014.

Vid den tiden hade vi bara en inkomst eftersom jag fortfarande gick på forskarskolan. Vi ville lägga ner 20 % och hade begränsade resurser, så vi köpte en soptipp av en avskärmning.

bokstavligen, huset hade inte rörts sedan 1970-talet. Med det sagt, även för den majstäckta Mellanvästern fick vi en stöld på ett hus. Som ett resultat var vårt bolån inte betydande. Vi började göra fyrdubbla betalningar i början av 2019.

Vi betalade fortfarande inte alls lika mycket per månad till skulder som vi hade gjort under vår studielåneresa. Jag arbetade inte längre 80+ timmar per vecka, men jobbade fortfarande lite extra utöver min lönetjänst. Vi investerade 18-20 % av vår inkomst till pension under hela processen. En del av våra inkomster gick faktiskt till roligt också.

Vi reste till Italien, Belize och Las Vegas (före-COVID, förstås).

Vi bytte även ut våra skräpfordon mot fortfarande använda men snyggare fordon. Vi väntade med att göra köpet tills vi kunde betala kontant. Jag kommer aldrig att glömma dagen på återförsäljaren då vi satte oss ner för att köpa vårt första fordon tillsammans – blicken på killens ansikte över skrivbordet var helt ovärderlig när två tjugo saker sa att det inte fanns någon finansiering! Vi hade faktiskt kort övervägt att ta kontanter i en portfölj till återförsäljaren för att känna oss som ballers, men valde sedan att vara mer "normala" och göra en kassacheck.

Förutom extra bolånebetalningar satte vi undan pengar för att betala kontant för en omfattande ombyggnad. Vi gjorde om vårt kök, matsal och lerrum under våren 2020. Vi hade tidigare inte haft pengar för att göra ombyggnaden vi ville (hej, studielån), så vi hade gjort så gott vi kunde med några av de mindre dyra föremål som ny färg och mattor. Jag var UPPLYCKAD över att äntligen få de rostfria vitvarorna, vinylplankgolvet och den vita tegelspisen som jag alltid hade velat ha. Hela ombyggnaden kostade lite över $30 000. Vi betalade hela projektet kontant, och väntade faktiskt med att ens påbörja rivningen tills hela saldot fanns på banken.

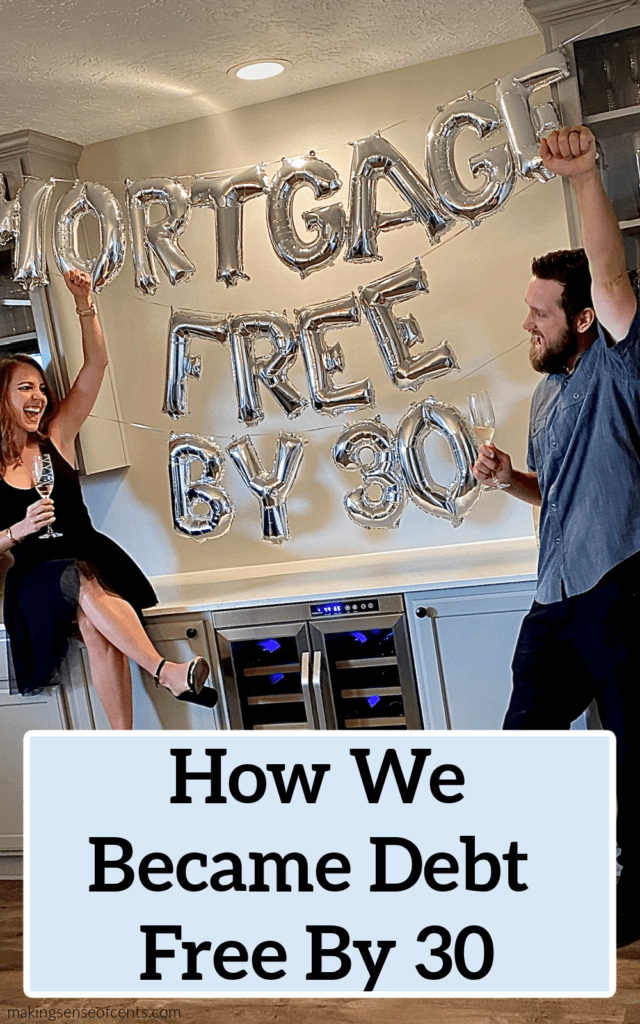

Kort efter att ombyggnaden var klar insåg vi att vi faktiskt var närmare att betala av vårt hus än vi hade trott. Dessa automatiska fyrdubbla betalningar hade lönat sig – bokstavligen! Vi bestämde oss för att gå all in på att betala av det i slutet av året. Jag ökade tillfälligt på mina arbetstimmar igen, och jobbade vid ett tillfälle femton 12-timmars nattpass i rad (lät det bekant?!).

Min man ökade sina produktivitetsbonusar, och vi lägger alla de extra pengarna på vårt bolån. I augusti 2020 blev vi helt skuldfria inklusive vårt hus! Känslan av frid i att veta att du äger varenda sak, inklusive hus och bilar, fritt fram är overklig. Jag suger fortfarande in allt!

Beslutet att betala av ett bolån i förtid är ett personligt beslut och tenderar att vara ett kontroversiellt drag i privatekonomivärlden. Räntan på vårt bolån var inte särskilt hög. Vi kunde matematiskt ha gjort det bättre genom att investera på marknaden istället.

Vi valde att gå vidare med avbetalning av bolån först av några specifika skäl.

På grund av det faktum att vi absolut inte har några skulder, och vi har byggt upp betydande besparingar, kan vi både förlora våra jobb samtidigt och leva bekvämt i minst ett år. Särskilt i denna säsong av massiv osäkerhet på grund av en global pandemi, ger detta oss ekonomisk trygghet på ett sätt som jag aldrig trodde var möjligt. Utöver det kommer vi att kunna investera rejält framåt.

Vi har åtagit oss att investera minst 50 % av vår skattepliktiga inkomst från och med denna tidpunkt. Detta kan verka som en orimlig procentsats, men eftersom våra enda månatliga räkningar nu bara inkluderar skatter, försäkringar och verktyg är det absolut möjligt att gå framåt.

Eftersom vi bara är 29 och 30, har vi många decennier på oss för dessa investeringar att förenas och växa till ett boägg som är tillräckligt stort för att ge oss en stressfri pension tillsammans.

Under de senaste åren har mitt sätt att tänka på pengar sakta förändrats. Mitt primära mål är inte längre att ha extra pengar varje månad.

Faktum är att min syn på pengar har breddats dramatiskt bortom en viss månad till att titta på vår totala årliga besparing och spåra vårt nettoförmögenhet över tiden. Självklart är varje månad viktig eftersom den är en del av helheten. Med det sagt, där jag lade majoriteten av mitt fokus hade generellt skiftat.

Jag har börjat läsa om saker som förmögenhetsförvaltning, ekonomiskt oberoende och fundera över det underliggande syftet med pengar. Jag kom till insikten att pengar i sig är neutrala.

Jag ser nu pengar som ett verktyg för att designa ett liv vi älskar, och så mycket mer än ett utbytesmedel för att köpa fler saker. De framsteg vi har gjort hittills har gett oss förtroende för att vi kan uppnå alla framtida mål vi satt upp. Min vision om vad som är möjligt breddas varje dag, vilket ärligt talat är det som gör livet spännande.

Allas resa med pengar är olika.

Personlig ekonomi är trots allt personlig .

Oavsett om du är ett fan av att betala av ditt bolån i förtid, investera tidigt och sitta på bolånet, eller göra något helt annat, tror jag att kärnprinciperna i vår historia kan hjälpa dig att lyckas.

Först till kvarn. För mig började finansiell organisation med en enkel budget.

Nu är det ett kalkylblad fullt av nettoförmögenhetsspårning, tillgångsallokering, total sparränta och inkomstdiversifieringsdiagram. Oavsett var du befinner dig i din process, använd inte principen "okunnighet är lycka" på din ekonomi.

Spåra dina utgifter på ett detaljerat sätt.

Ha kort- och långsiktiga ekonomiska mål och se till att din månadsbudget är anpassad till dem.

När du har uppnått något, även om det är ett litet mål, se till att du firar! Det behöver inte vara ett dyrt firande, men se till att du gratulerar ett väl utfört arbete på vägen.

Om du har kreditkortsskulder, billån med hög ränta, etc. kommer det att vara extremt svårt att få grepp.

Detta borde vara det första du tar hand om.

Använd alla medel som krävs för att göra det, även om det innebär uppoffringar på kort sikt.

Vi använde en metod som vanligtvis kallas "skuldlavinen" för att bli skuldfria. Det betyder att vi började med den högsta ränteskulden först och sedan gick vi ner därifrån.

Andra metoder, som den berömda som Dave Ramsey föreslog, är "skuldsnöbollen". Denna metod går ut på att börja med din minsta saldoskuld och betala skulderna i ordning från minsta till största.

Om du har kreditkortsskulder är det min åsikt att clearing av den skulden bör vara din första prioritet. Oavsett vilket alternativ du väljer, se bara till att du är fokuserad och gör stadiga framsteg varje månad.

Detta var ett av mina mentala favoritknep för att få mig igenom skuldavbetalningsprocessen.

När du arbetar mer än 80 timmar i veckan och får stora lönecheckar KÄNNS det som att du borde ha ett stort saldo på banken. Under skuldavbetalningsprocessen gör du dock inte det.

Alla dina pengar går till skuldbetalningar.

Pengar känns som om de faller mellan dina fingertoppar.

För att bekämpa en del av det missmod som följer med det började jag spåra vårt nettovärde ganska tidigt. Även om ditt bankkontos saldo inte ökar, kommer en minskning av din skuld att öka ditt nettovärde (beräknat som tillgångar minus skulder). Jag minns fortfarande dagen då vårt nettovärde blev positivt!

Vi var fortfarande långt ifrån skuldfria vid den tiden, men det var en vinst värd att fira ändå.

Relaterat:Känner du till ditt nettovärde?

Som jag nämnde köpte vi ett hus som vi hade råd med med en inkomst. I billigare områden i landet är detta fortfarande möjligt.

Vi ägnade månader åt att leta efter ett hus i vår budget, och till slut var vi tvungna att köpa en "fixare" för att få det att hända. Nu när vårt hus är helt ombyggt älskar jag det absolut. Du skulle behöva dra ut mig sparkande och skrikande för att få mig att röra på mig.

Vi fick tidigt godkänt för ett mycket högre bolån genom en storbank. Lyckligtvis valde vi bort och höll fast vid vår plan att köpa något vi hade råd att lägga ner 20% på för att undvika privata bolåneförsäkringar.

Om vi hade gått med ett dyrare hus hade vi aldrig kunnat bli bolånefria på denna tidslinje.

Oavsett om du väljer att betala av ditt bolån i förtid, eller lämnar bolånet och fokuserar på att investera, måste du spara minst 15-20 % av din inkomst till pensionen.

Processen att betala av ett bolån kan vara lång och mödosam, särskilt om du äger ett dyrt hus. Att gå miste om år av potentiell sammansatt ränta för pension är ett misstag du inte har råd att göra.

Se till att du bidrar konsekvent till pensionskonton och gör sedan extra betalningar för bolån eller gör ytterligare investeringar som du kan.

Från 2019 gjorde vi (minst) fyrdubbla betalningar till vårt bolån.

Vi hade den här processen automatiserad genom vårt låneserviceföretag. Vi gör en återkommande betalning online på det belopp vi ville ha (se till att du klickar på rutan för att skicka extra till principen). Detta bidrog till att hålla oss ansvariga under de månader som det skulle ha varit lättare att inte göra den extra betalningen.

I dagens tekniskt avancerade värld kan du göra detta till nästan vad som helst. Oavsett om du arbetar med skuldminskning, sparar pengar eller investerar – automatisera så mycket av processen du kan.

Lita inte på din inre motivation för att fatta rätt beslut varje gång.

Ställ in dig för framgång genom att skapa en situation där det rätta händer automatiskt och det faktiskt är mer jobb för dig att gå in och ändra det.

Denna ställ-och-glöm-det-metoden när den lämnas orörd gör att du kan titta upp i slutet av året och se enorma framsteg, utan att du behöver anstränga dig dagligen.

Din inkomst är din källa till framtida välstånd!

Se till att du överväger sätt att öka din inkomst på både kort och lång sikt.

Särskilt för mig såg den kortsiktiga versionen av att öka min inkomst ut som att arbeta extrapass tillfälligt för att nå ett skuldavbetalningsmål.

Den långsiktiga versionen av detta innebar att man bytte jobb till en heltidstjänst med högre grundlön.

Detta kan ofta göras utan att erhålla extra examina eller certifieringar. Brainstorma idéer och var kreativ.

Nu när vi är helt skuldfria, vad händer härnäst? Vi är nu på väg mot ekonomiskt oberoende.

Detta är den punkt där du kan leva helt och hållet på dina investeringar, och är alltså "valfritt" eller har möjlighet att gå i pension om du vill.

Genom att spara minst 50 % av våra heminkomster kommer detta att vara ett uppnåeligt mål under de kommande 15 åren. Jag ser fram emot ett liv fyllt av flexibiliteten att använda min tid till saker som passar mitt syfte, utan att behöva betona inkomst.

Att betala av 100 % av vår skuld ger oss denna möjlighet.

Bli uppmuntrad om du är i början av din ekonomiska resa. Det är inte de stora rörelserna, utan de små sakerna du gör varje dag som gör hela skillnaden.

Om författaren: Kristin Burton är grundaren av Strive Coaching, ett finansiellt coachningsföretag och privatekonomiblogg. Hon är en lung-/kritisk vårdcentral, och genom hennes personliga erfarenhet av att krossa studielåneskulder har utvecklat en passion för att hjälpa andra med pengar. Hennes mål är att i grunden förändra sättet millennials närma sig sin ekonomi. Du kan hitta henne på Instagram och Pinterest också.

Försöker du betala av din skuld? Hur går det?

Hur denna familj betalade av $110 000 i skulder på 26 månader

5 sätt att betala av studielåneskulder snabbare

Hur vi betalade av $162 000 i skuld

Vi har 200 000 USD i studielåneskulder

Hur jag betalade av $38 000 i studielåneskulder på 7 månader

Hur bloggandet betalade av mina studielån

Hur min fru och jag betalade av $62 000 i skuld på 7 månader

Hur jag betalade av $40 000 i studielån på 7 månader