Vad är ekonomiskt oberoende, gå i pension i förtid?

Har du hört talas om FIRE-rörelsen och undrar vad det betyder?

Förtidspensionering har varit extremt populärt under de senaste åren, och jag är säker på att du har hört talas om det, speciellt om du följer många privatekonomibloggar.

Jag vet att det finns många människor som är förvirrade eller till och med skeptiska till vad förtidspension är och om det är en verklig sak eller inte.

Innan jag startade min privatekonomiblogg hade jag aldrig riktigt hört talas om termen ekonomiskt oberoende eller förtidspension.

Jag antog att förtidspensionering bara var för de superrika.

Nu är det verkligen allt jag någonsin hört talas om. Eftersom jag reser på heltid har jag träffat många, många människor som har kunnat nå ekonomiskt oberoende och/eller förtidspension.

Dessutom betyder det att jag är finansbloggare att jag har hört och läst om det många gånger.

Det är en fantastisk sak att läsa om, och jag blir alltid upprymd när jag läser berättelser om ekonomiskt oberoende, pensionsförflyttning. Det är verkligen inspirerande och motiverande att läsa om hur människor har tagit kontroll över sina ekonomiska liv, lever utanför normen och mer.

Om du någonsin har hört talas om ekonomiskt oberoende, går i pension i förtid och vill veta vad det handlar om, då är den här artikeln för dig.

Jag ska förklara några vanliga frågor om förtidspensionsrörelsen för ekonomiskt oberoende och kanske få dig intresserad av att börja på din väg mot förtidspension.

För vissa är pensionering något som man gör efter att ha jobbat på heltid i 40 till 50 år. Men det finns många där ute som tyvärr inte kan spara tillräckligt med pengar för att förbereda sig för den traditionella pensionsåldern 65 till 67. Och eftersom pensioner har blivit ett minne blott kommer att bygga ditt eget pensionssparande bli ännu mer viktigt.

Oavsett om du vill resa, fortsätta arbeta (ja, du kan fortsätta arbeta efter att du ”går i pension” – det finns ingen regel att du måste sluta när du går i förtidspension), ha roligare tid med familj och vänner, eller vad som helst annat, gå i förtidspension och att nå ekonomiskt oberoende ger dig möjligheten att bestämma över din egen väg och framtid.

Dessutom kan förtidspensionering vara oavsett vilken ålder du vill att den ska vara, det betyder inte att du måste gå i pension när du är 30. Om du kan gå i pension vid 60 års ålder är det fantastiskt och fortfarande tidigare än de flesta! Poängen är att sträva efter att bli ekonomiskt fri, inte fastna i skulder och/eller leva ett lönecheck-till-lönecheck-liv.

Och även om du älskar din karriär kan du fortfarande tänka på förtidspension.

Jag har sparat tillräckligt för att gå i pension när jag vill. Ja, jag har en hög inkomst, vilket är en stor hjälp när man tänker på förtidspension. Det är det som gör att jag kan spara större delen av min inkomst.

Nu, missförstå mig inte, jag älskar absolut mitt nuvarande liv och min onlineverksamhet. Men att veta att jag kan gå i pension i förtid betyder att jag är beredd på vad som än kan hända i framtiden. Det finns så många tänk om, som att det kan bli en medicinsk nödsituation, jag kan ändra vad jag vill, världen kan förändras och listan fortsätter.

Framtiden är helt okänd.

För mig handlar det om att ha förmågan att nå ekonomiskt oberoende och/eller gå i pension i förtid om att ha FRIHET.

Ekonomiskt oberoende, att gå i pension i förtid är inte för alla.

Det finns också mycket av privilegier när det kommer till FIRE-rörelsen, och det är viktigt att erkänna.

Dessutom behöver inte alla förtidspensionsvägar vara extrema – vissa kan faktiskt vara ganska normala. Många människor kan fortfarande leva ett normalt liv, utan att egentligen skära ner för mycket. En del av det beror på hur mycket du tjänar och hur mycket du redan är van vid att spara.

Det finns många olika vägar som kan tas, eftersom privatekonomi är personlig.

Idag ska jag prata om några vanliga frågor när det kommer till förtidspensionsrörelsen för ekonomiskt oberoende. Om du har andra frågor, vänligen lämna dem som en kommentar nedan så svarar jag på dem också.

FIRE står för F inancial I oberoende, R etire E arly.

Det kan betyda många saker för olika människor.

Men grundtanken är att du arbetar mot ekonomiskt oberoende – antingen har du tillräckligt med sparat och/eller tillräckligt med passiv inkomst för att täcka dina utgifter.

Du kan sedan välja om du vill arbeta eller inte.

Relaterat: 13 bästa förtidspensionsböcker

Innebörden av ekonomiskt oberoende är olika för alla. Vissa människor tror att det är skuldfritt och andra tror att det har ett visst dollarbelopp sparat på banken, vanligtvis tillräckligt avsatt för att gå i pension när du vill.

Min definition av ekonomiskt oberoende är att du tjänar tillräckligt med pengar för att täcka dina månatliga utgifter, utan ett dagsjobb.

Denna inkomst skulle komma från investeringar, uthyrning av fastigheter och så vidare.

Förtidspensionering kan ha lite olika betydelser beroende på person.

Det kan innebära att aldrig ha ett jobb igen. Det kan innebära att du har tillräckligt med pengar och att du inte behöver arbeta, men att du väljer att göra det för att du trivs med ditt arbete.

Se det som att du inte längre är bunden till ett jobb för att få pengarna att gå ihop. Du behöver inte arbeta, men du kan om du vill.

Relaterat innehåll:21 bästa tips för förtidspensionering för att hjälpa dig gå i förtidspension

Att lära sig att spara till pensionen är en bra idé!

Men jag tror inte att förtidspension är för alla.

Att uppnå FIRE är svårt. Vissa människor gör extrema saker för att spara pengar för att gå i förtidspension. Andra arbetar 100+ timmar i veckan mellan deras dagjobb och bisysslan för att gå i förtidspension. Vissa gör både och. Detta kan ta en mental och känslomässig vägtull på många människor.

Om det är rätt för dig eller inte beror på vad du vill ha och vilka längder du är villig att gå till. Det beror också på varför du vill göra det.

Dina skäl att gå i förtidspension kan vara:

Och så mycket mer!

Hur mycket pengar som behövs för att gå i förtidspension eller nå ekonomiskt oberoende beror på personen.

Att planera för förtidspension innebär att du måste noga överväga alla dina olika utgifter, långt in i framtiden. För de flesta förtidspensionärer börjar det med att skapa en budget som gör att de verkligen kan känna till sina utgifter och spara åt dem långt in i framtiden. Du kommer troligen att behöva ta hänsyn till saker som:

Och så vidare.

En person som planerar för förtidspension tänker också på vad om och nödsituationer. Ingen kommer att få sina beräkningar korrekta ner till kronan, men du kan räkna in många olika typer av framtida utgifter.

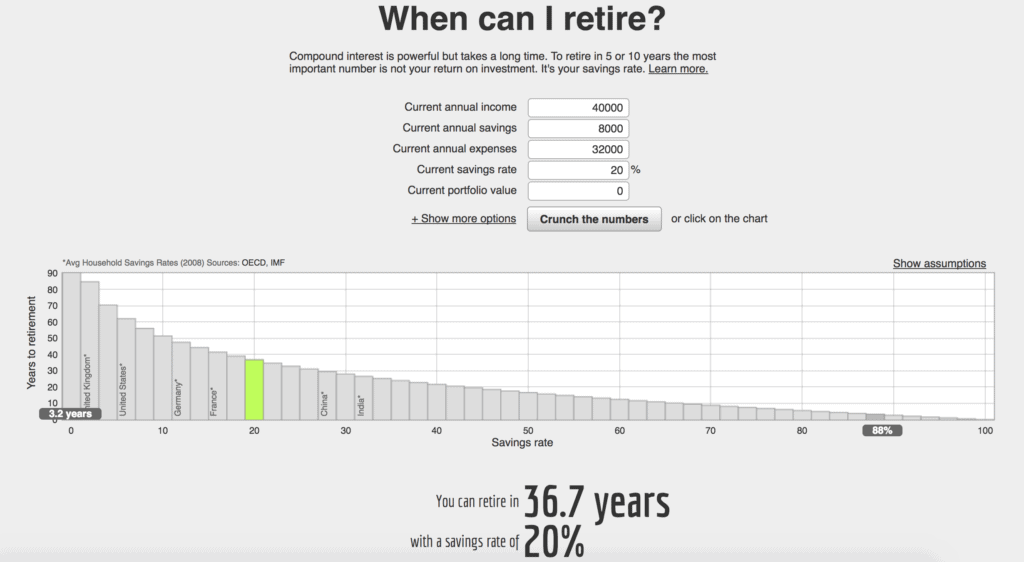

Du kan också använda en kalkylator för ekonomiskt oberoende, gå i pension i förtid, som den nedan. Det hjälper dig att se hur din sparränta påverkar när du kan gå i pension.

Pensionskalkylator:https://networthify.com/calculator/earlyretirement

Som du kan se från ovan:

Så genom att spara mer av dina pengar kommer du sannolikt att gå i pension tidigare.

Relaterat innehåll: Känner du till ditt nettovärde?

Många människor tror inte att förtidspensionering är möjlig, och jag tror att det ofta beror på att de inte förstår hur någon kan leva på en viss summa pengar resten av livet.

Det finns många som tror att 1 000 000 $ – 5 000 000 $ inte är tillräckligt med pengar för att gå i pension före den traditionella åldern 65 till 67.

Anledningen till att det definitivt kan räcka är på grund av hur människor sparar sina pengar.

Förtidspensionärer sparar inte bara 1 000 000 dollar i kontanter. De har det investerat på olika sätt så det fortsätter att få ränta, utdelning etc. Dessutom diversifierar de sina investeringar för att begränsa risken att förlora allt.

En förtidspensionär kan också ha andra strömmar av passiv inkomst som drar in pengar varje månad. Vissa av dessa strömmar kan räcka för att täcka sina månatliga utgifter, som hyresfastigheter, en blogg med passiv inkomst, en e-handelsbutik, etc. Det kan dröja år innan de faktiskt måste utnyttja sina förtidspensionssparande.

Till exempel, om du gick i pension i förtid med ett boägg på 1 000 000 USD men du hade hyresfastigheter som täckte dina årliga utgifter, kan du låta de 1 000 000 USD stanna kvar och fortsätta växa.

Med hjälp av en investeringskalkylator tog jag de 1 000 000 $ för att se vad det skulle växa till på bara 5 år utan några ytterligare bidrag. Med en något konservativ avkastning på 7 % skulle de 1 000 000 USD växa till 1 417 625,26 USD!

Anledningen till att investerade pengar växer så snabbt är på grund av några olika faktorer, och en av de mest kraftfulla är sammansatt ränta. Det är en av anledningarna till att du bör lära dig hur du sparar till pension så snart du kan.

Så, vad är sammansatt ränta?

Sammansatt ränta är när din ränta ger ränta. Detta kan förvandla den summa pengar du har sparat till en mycket större summa år senare.

Med sammansatt ränta läggs räntan du tjänar på ditt saldo, och ju större saldo du har, desto mer ränta tjänar du.

När du först börjar spara till pension kan det ta ett tag att se kraften med ränta, men när du börjar spara mer kommer du att börja se exponentiell tillväxt.

Till exempel:Om du sätter 1 000 USD på ett pensionskonto med en årlig avkastning på 8 %, kommer du 40 år senare att ha 21 724 USD. Om du började med samma 1 000 $ och lägger ytterligare 1 000 $ i den under de kommande 40 åren med en årlig avkastning på 8 %, skulle det sedan förvandlas till 301 505 $. Om du började med 10 000 USD och lägger ytterligare 10 000 USD i det under de kommande 40 åren med en årlig avkastning på 8 %, skulle det växa till 3 015 055 USD.

Det finns många olika saker du kan göra när du har mer ledig tid när du når ekonomiskt oberoende, går i pension i förtid.

Jag har hört så många människor säga att de inte vill gå i pension i förtid eftersom de kommer att vara för uttråkade.

Jag tycker det är galet!

Om du funderar på att gå i pension i förtid är du förmodligen inte typen som bara sitter kvar hela dagen. Jag menar, om det är din plan för pensionering är det helt okej eftersom du får välja. Men för många innebär förtidspension fortfarande att arbeta i viss utsträckning, samtidigt som du har friheten att spendera din tid på att utöva dina passioner, resa, spendera mer tid med vänner och familj och mycket mer.

Med all den extra tid du har efter att du gått i förtidspension kan du arbeta som volontär, resa mer, hitta roliga saker att göra, lära dig en ny färdighet eller hobby och mer.

Förtidspensionärer är inte lata och letar efter ett sätt att fly från arbetsvärlden. Jag tror att de är väldigt hårt arbetande som vill leva livet på sina egna villkor.

De vill helt enkelt ha valfriheten.

Du kan till och med fortsätta arbeta som många förtidspensionärer gör. Bara för att du går i pension i förtid betyder det inte att du aldrig kan arbeta igen. Kom ihåg att förtidspension har olika betydelse för alla. Att veta att du kan gå i pension i förtid ger dig valmöjligheter ifall något förändras i framtiden.

För mig, om jag valde att sluta jobba en dag, skulle jag lätt kunna hitta tid att fylla min dag. Jag skulle kunna resa ännu mer, hjälpa samhället mer, vara mer vältränad, läsa mer, lära mig mer (jag har velat lära mig ett nytt språk), hitta ett passionsprojekt, spendera mer tid med vänner och familj, etc.

Listan kan fortsätta och fortsätta för evigt.

Den genomsnittliga förtidspensionären, som jag vet, har ett mycket aktivt och meningsfullt liv.

Om du har läst mycket om det ekonomiska oberoendet, gå i pension tidigt, du kanske har hört talas om 25x-regeln. Regeln om 25 är vad vissa människor siktar på för att träffa ELD. Det är när ditt nettovärde är 25 gånger dina årliga utgifter.

Så om du vanligtvis spenderar 50 000 USD per år, vill du att ditt nettovärde ska vara minst 1 250 000 USD.

Alla följer inte denna 25x-regel. Vissa människor går för 30x eller mer.

Det finns olika typer av ELD.

Fat FIRE är när du når ekonomiskt oberoende eller förtidspension med en högre budget och har en utgiftsnivå på över 100 000 USD per år.

Lean FIRE är där du FIRE på en lägre budget, till exempel med årliga utgifter på cirka 20 000 USD.

Det finns också barista FIRE, vilket är när någon har ett deltidsjobb för att täcka förmåner, såsom sjukförsäkring.

Det finns många olika typer av ELD också. Det finns inget bra val som fungerar för alla.

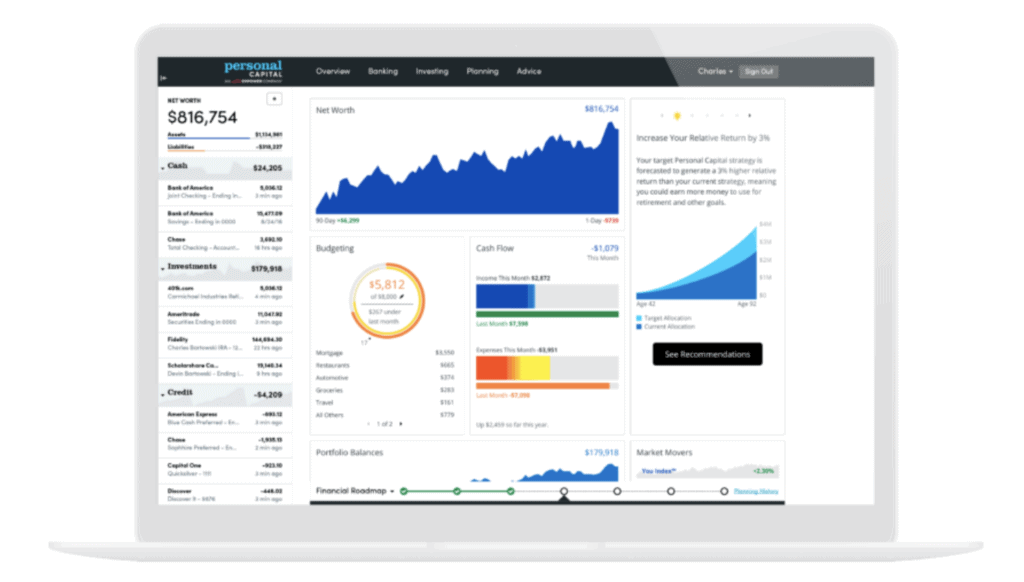

Ett gratisverktyg som jag rekommenderar att du använder för att övervaka dina pensionsinvesteringar är Personal Capital.

Du kan se din investeringsportfölj på ett och samma ställe så att du enkelt kan spåra ditt resultat, se dina investeringstilldelningar och enkelt analysera allt som har med din privatekonomiska situation att göra.

Personal Capital Retirement Planner kommer också att tala om för dig om du har sparat tillräckligt för pensionering, vilket är anledningen till att det är ett utmärkt verktyg för att spåra dina FIRE-mål.

Om du vill lära dig mer om FIRE rekommenderar jag starkt att du läser lite ekonomiskt oberoende, går i pension tidigt.

De är mina FAVORITER att läsa.

Böckerna nedan kan hjälpa dig att lära dig mer om detta ämne, samt dyka djupare in i de många olika sätten att bli ekonomiskt oberoende och gå i pension i förtid.

Här är några av böckerna om ekonomiskt oberoende som jag rekommenderar:

Det finns många fler där ute, men det här är bra böcker att börja med.

Om du letar efter inspiration har jag några bra intervjuer med förtidspensionärer och de som har nått ekonomiskt oberoende. Det här är berättelser från några av bloggarna bakom det bästa ekonomiska oberoendet, gå i pension för tidiga bloggar också!

Du hittar dem nedan:

De flesta pensionssparplaner har påföljder om du tar ut innan 59½ års ålder.

Så de flesta förtidspensionärer lämnar sitt pensionssparande i fred tills de är gamla nog att ta ut pengar utan påföljder. Och det är allt inkluderat i det belopp de bestämmer sig för att spara till förtidspension.

Beroende på vilken typ av pensionskonto du har kan du fortfarande göra insatser till det även om du går i förtidspension.

Att tjäna en hög inkomst kan säkert göra det lättare att gå i förtidspension. När du tjänar mer pengar har du mer pengar att spara.

Men personer som inte tjänar sexsiffriga inkomster kan fortfarande vara ekonomiskt oberoende och/eller gå i pension i förtid.

Det finns många sätt att öka din inkomst, som med ett bisyssla som du arbetar utanför din normala arbetstid. Du måste också budgetera och se vad du spenderar.

Det krävs definitivt mer arbete och kamp för låginkomsttagare att uppnå FIRE, men det är inte uteslutet.

För det mesta finns det inga regler för att FIRE. Men det finns några regler som många människor i FIRE-rörelsen följer för att hjälpa dem rädda, till exempel:

Det finns många sätt att bli ekonomiskt oberoende och gå i pension i förtid.

Det första du vill göra är att inse varför du vill nå FIRE. Att uppnå ekonomiskt oberoende är inte lätt, så du vill ha en bra anledning att vara motiverad när det blir tufft.

Det främsta sättet för många människor att nå FIRE är att de spenderar mindre än de tjänar och sparar som galningar. Kom ihåg att ju mindre pengar du spenderar, desto snabbare kan du spara, desto högre är din sparränta och desto snabbare kan du uppnå ekonomiskt oberoende och förtidspension.

Några av sätten inkluderar:

En del användbar läsning inkluderar nedanstående. Jag rekommenderar också att läsa böckerna samt FIRE-intervjuerna i de föregående avsnitten.

Att veta att jag kan gå i pension när jag vill är en av de bästa känslorna i världen. Allt handlar om frihet för mig.

Att arbeta mot FIRE kräver hårt arbete, och det är väldigt personligt.

Och även om du inte funderar på att gå i pension tidigt, kan du fortfarande tillämpa många av principerna i ditt eget liv, som att spendera mindre än du tjänar, budgetera och undvika skulder. Dessa regler kommer att hjälpa dig att leva ett mer ekonomiskt oberoende liv, vad det än betyder för dig.

Är du intresserad av ekonomiskt oberoende, gå i pension tidigt? Varför eller varför inte?

Prata med din ekonom om vad som håller dig vaken på natten

Vad är ekonomiskt oberoende och hur uppnår jag det?

Vad är Lean FIRE? Det sparsamma sättet till förtidspension

Vad är Barista FIRE? Gå i förtidspension lite tidigare

Vad är Fat FIRE? Strävar efter förtidspensionering med mer lyx

Vi är på väg att gå i pension:Hur kan vi vara säkra på att vi har sparat tillräckligt?

Vad ingen berättar för dig om pension

Vad är förtidspension?