Om du inte har turen att vinna ett lotteri eller ärva en förmögenhet, händer det inte över en natt att bli rik. För att du ska bemästra dina pengar och bli rik måste du skapa några smarta vanor.

På tal om lotterier, du har förmodligen läst om tidigare lotterivinnare som sprängde alla sina vinster inom några år för att de inte förstod dessa personliga ekonomitips.

Även om ett högbetalt jobb kan göra dig till en höginkomsttagare, är det små saker som dina pengavanor som gör skillnaden mellan ett liv med oändlig ekonomisk stress och ett liv av välstånd.

Detta säger dig en sak:finansiell disciplin är avgörande för att ha rikedom som varar. Rika människor införlivar principer om ekonomisk disciplin i sina dagliga liv. Att hantera din ekonomi kan vara överväldigande i alla åldrar.

Det finns dock inga stora hemligheter när det gäller att bygga välstånd. Genom att odla praktiska strategier för penninghantering är du säker på att uppnå långsiktig framgång.

Det är vad det här inlägget handlar om – att upplysa dig om de bästa personliga ekonomitipsen.

Oavsett din ekonomiska situation kan tipsen om personlig ekonomi nedan hjälpa dig att förbättra din ekonomiska ställning och göra det möjligt för dig att leva ditt bästa pengar.

Din övertygelse om pengar kan vara den avgörande faktorn för huruvida du någonsin lyckas med att samla rikedomar eller inte.

Enligt Forbes kan du leva lön till lön eftersom du har ett bristtänkande. Om du förblir fokuserad på brist och aldrig räcker till, kommer du aldrig att nå ekonomisk framgång. Dina tankar styr dina handlingar.

För att övergå till ett tankesätt av överflöd, en tro på att du alltid kommer att ha mer än tillräckligt, måste du fokusera på följande tre saker.

Att skapa ett positivt tänkesätt ger dig det självförtroende och den motivation du behöver för att nå ekonomisk framgång.

Jag vet, jag vet att budgetar är tråkiga, de är bara rekord på ett kalkylblad bla, bla, bla. Jag har hört allt, men det jag ska berätta för dig kan förändra din uppfattning om budgetering.

Fråga dig själv detta, om du inte har någon aning om hur mycket pengar du spenderar varje månad, hur kan du då se på att planera din framtid? En budget är startpunkten i din resa mot ekonomiskt oberoende.

När det kommer till privatekonomi är att misslyckas med att planera synonymt med att planera att misslyckas.

Det skulle hjälpa om du tog full kontroll över din ekonomi genom att skapa en realistisk budget baserad på dina månatliga inkomster och utgifter. Att ha en plan för dina pengar hjälper dig att spåra dina utgifter.

Att spendera dina pengar utan en budget kan hindra dig från att nå dina ekonomiska mål. Du kanske aldrig kommer ur skulden, eller slutar leva lönecheck till lönecheck.

För att undvika detta, skapa en detaljerad månadsbudget. Att göra en budget är halva jobbet, den andra hälften innebär att hålla sig till den religiöst.

Det är ingen mening att lägga din tid och energi på att utarbeta en budget om du saknar disciplinen för att genomföra den. Genom att övervaka ditt utgiftsbeteende med hjälp av en budget kommer du att undvika vanor som impulsköp.

Låt oss visa dig hur du skapar din egen budgetpärm med ett GRATIS månadsbudgetark och utskrivbara planerare.

Om du absolut inte har någon aning om var eller hur du ska börja, finns det appar för det. Jag rekommenderar EveryDollar-appen, den är tillgänglig på både Android- och iOS-plattformar och den är GRATIS!

Vet du hur mycket pengar du spenderar på bensin varje månad? Du borde!

Relaterat:5 enkla steg för att skapa en budget som du faktiskt kommer att använda

Det är lönedag yay! För de flesta betyder lönedag att gå på en shoppingrunda eller en utekväll med vänner. Om du är en av dessa personer, överväg att betala dig själv först innan du går på en utgiftsrunda.

Detta är en gemensam egenskap som delas av många rika människor. Men vad innebär det ens att betala dig själv först? Låt mig dela upp det åt dig på ett sätt som du lätt kan förstå.

De flesta har en tendens att betala sina räkningar först och sedan spara det som återstår. Det är ett nej om du vill njuta av ekonomiskt oberoende.

Innan du betalar dina räkningar måste du spara en del av dina intäkter och låta dem ackumuleras.

Sätt åt sidan vilken procentandel av din inkomst som du har råd med. I samma ögonblick som du får din lönecheck, sätt in ett specifikt belopp på ett separat sparkonto.

Du kan kontrollera med din bank och se om du kan ha denna process automatiserad för att ta bort frestelsen att spendera.

För att stadigt öka ditt nettovärde måste du spendera mindre och spara mer. Att tjäna mer betyder inte nödvändigtvis högre nettoförmögenhet.

Skuld är som ett cigarettberoende; när du väl sätter dig i skuld är det svårt att komma ur det. Naturligtvis finns det några "bra skulder" som bolån och studielån, men att stå i skuld kommer att skapa ännu mer skuld – det vill du inte om du ska bli rik.

Gör det till din första affär för att bli av med skulder. Att hålla sig borta från osäkra fordringar är förmodligen det viktigaste privatekonomitipset på den här listan.

Tyvärr lever vi i ett konsumentdrivet samhälle som gör det mycket lätt att spendera för mycket. Kontrollera dina utgifter för att undvika livsstilsinflation.

När du fortsätter att spendera med samma återhållsamhet som hjälpte dig att bli rik i första hand, kommer du att bevara din rikedom.

Börja med att betala av högränteskulder och försök undvika nya lån så mycket som möjligt. Att spendera på omedelbara önskemål kan påverka dina framtida behov negativt.

Du behöver inte köpa den senaste designerhandväskan eller det där snygga paret skor bara för att din kollega har en.

Kom ihåg att livet inte är en tävling och jämförelse är glädjetjuven; lev inte över dina tillgångar. Blanda inte ihop väsentliga utgifter med dina önskemål.

När du letar efter saker du inte behöver, sätter du dig själv på ett ekonomiskt löpband.

Du kanske går pank och försöker imponera på människor som inte ens spelar någon roll i ditt liv. Istället för att spendera dina surt förvärvade pengar på dyra materiella föremål, försök spendera på upplevelser som familjeträffar.

De människor som har allt har antingen spenderat mycket tid och ansträngning för att tjäna vad de har eller är begravda i skulder. Var inte den senare.

En stor del av de rika människorna lever under sina tillgångar. De kör inte glänsande sportbilar eller bär dyra smycken.

I samma anda bör du inte vara för snabb att dra ut din plånbok bara för att "passa in". Om du inte har råd, spara lite pengar varje månad, hitta på ett nytt sidojobb eller skaffa ett nytt jobb som kostar mer för att köpa det.

Så enkelt! När du stöter på en stor summa pengar, antingen en löneökning, en bonus eller arv, är det tillrådligt att du fortsätter leva som om du tjänar mindre än du tjänar.

Som du kommer att inse är att leva utan skulder en av de smartaste sakerna du någonsin kan göra ekonomiskt. Som Dave Ramsey alltid säger "Live Like No One Else So You Can Live Like No One Else."

Poängen är att om du lever på ett disciplinerat sätt just nu, kommer du att njuta av otroliga fördelar senare. Att använda kontanter istället för ett kreditkort är ett sätt att hålla sig skuldfri.

Kreditkort är 2000-talets virus. Om du har mer än ett kreditkort, överväg att avstå från några av dem. De flesta kreditkortsskulder är ett resultat av dessa oh-oh situationer.

Börja bygga en akutfond nu så att du kan undvika att använda dina kreditkort i framtiden.

Öppna ett separat sparkonto och gör regelbundna bidrag till det, använd dessa pengar till bilreparationer, nya apparater eller andra oförutsedda nödsituationer.

Du måste också bli en medveten spenderare genom att analysera dina utgiftsmönster och undvika att slösa på onödiga föremål.

Efter att ha kontrollerat dina utgifter och sparat en betydande del av din inkomst är det nu dags att sätta pengarna i arbete.

Med rätt system på plats kan du spara och investera i en ljus framtid. Att börja kan vara läskigt, men för att bli rik måste du gå ur din komfortzon och få saker att hända.

Det finns flera resurser som kan hjälpa dig att komma igång. Tricket är att börja göra smarta investeringar så tidigt som möjligt så att du kan se dina pengar växa.

Inte nästa månad, nästa år eller efter en lönehöjning. Nu! Som det populära kinesiska ordspråket säger, var den bästa tiden att plantera ett träd för 20 år sedan. Den näst bästa tiden är nu. Att investera handlar om att ta kalkylerade finansiella risker.

Om du drömmer om det kan du uppnå det. Du kan investera en procentandel av din lön i obligationer, en börshandlad fond (ETF), aktier och fonder.

Jag investerar en del av min inkomst i indexfonder. Om du har tålamod kan du investera i saker som ökar i värde med tiden.

Det kan vara saker som basebollkort, konstverk eller fastigheter. Ta reda på varför fastigheter är mitt föredragna sätt att investera.

Du behöver inte vara en finansguru för att investera – det finns förmögenhetsrådgivare och finansiella planerare för det.

Om du bestämmer dig för att anlita någon för att hjälpa dig med dina investeringar, se till att anlita en förtroendeman, de är de enda som enligt lag måste sätta ditt bästa i första hand.

Vissa finansiella rådgivare tjänar pengar genom att övertyga dig om att investera i vissa fonder, det vill du inte, du vill ha en rådgivare som sätter din ekonomiska vinst före sina egna, så se till att din finansiella rådgivare är en finansiell rådgivare. stark>

Omvärdera dina mål varje månad för att hålla dig på rätt spår.

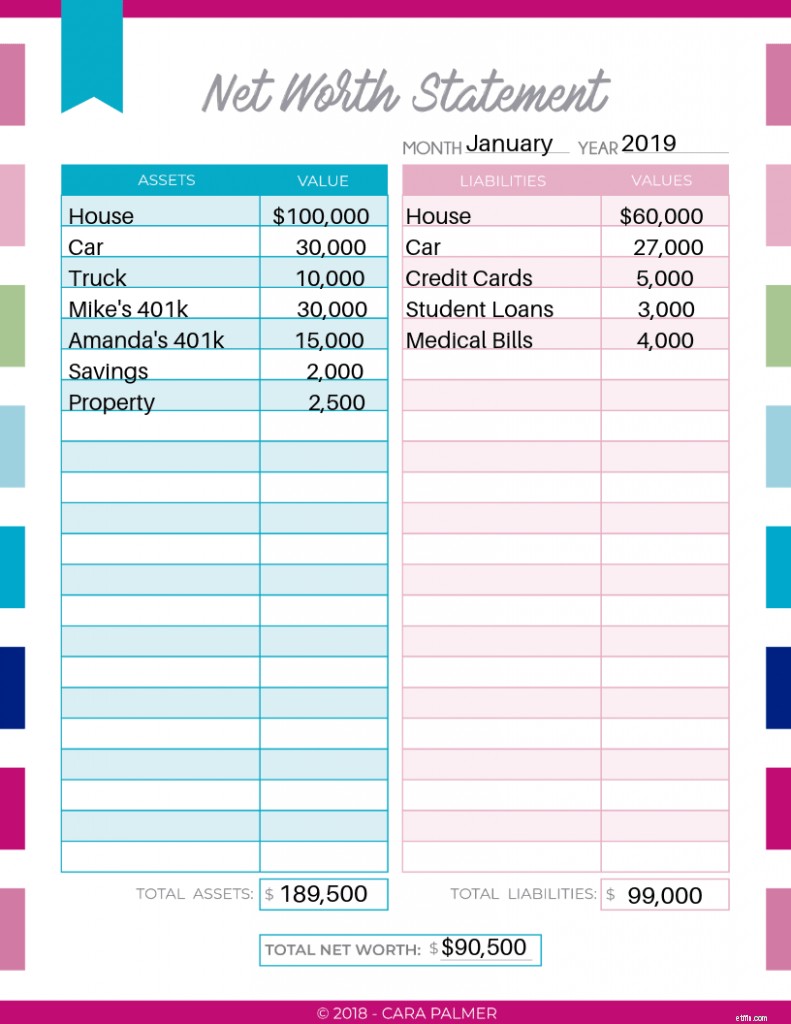

Nettovärde är värdet av allt du äger (dina tillgångar), minus de pengar du är skyldig (dina skulder). Varför är nettoförmögenhet viktigt?

Mängden pengar på ditt check- och sparkonto är inte den enda indikatorn på din ekonomiska hälsa. Ditt nettovärde visar dig den stora bilden av din förmögenhet.

Du kanske bara har 1 000 USD på ditt sparkonto men ditt nettovärde kan vara 300 000 USD, det är därför det är viktigt att titta på helheten.

Jag övervakar mitt nettovärde på månadsbasis med Personal Capital-appen.

Enligt The Simple Dollar är Personal Capital-appen ett av de bästa personliga ekonomiverktygen för 2018. Länka helt enkelt dina finansiella konton till appen så kommer den automatiskt att hålla reda på ditt nettovärde.

Appen låter mig enkelt logga in och se all min ekonomiska information snabbt och enkelt på ett ställe; min kontroll, besparingar, bolån, aktier, fordon och hyresfastigheter.

Jag ska visa dig hur du beräknar ditt nettovärde på egen hand. Naturligtvis kan du använda en app eller nettoförmögenhetskalkylator för att snabbt hitta ditt nettoförmögenhet.

Men för att verkligen förstå din ekonomi och få ut det mesta av informationen behöver du veta hur du själv beräknar ditt nettoförmögenhet.

Du kan ladda ner en GRATIS nettoförmögenhetsspårare här och fyll i dina siffror när vi går igenom stegen för att beräkna ditt nettovärde.

Lista aktuella saldon för alla dina tillgångar, detta inkluderar:

För att ta reda på det aktuella värdet på ditt hus (priset du skulle sälja det för idag) använd Zillow eller en liknande sida för att fastställa dess nuvarande värde.

Om du nyligen har köpt ditt hus kan du ange köpeskillingen som det aktuella värdet.

För att fastställa värdet på din bil, gå till Kelly Blue Books webbplats och ange din information. Var inte alltför bekymrad över att få ett exakt dollarbelopp, du vill bara vara på bollplanet.

Inkluderar du 401k i nettoförmögenhet? Ja, lista det aktuella värdet på din 401k. Även om dessa pengar är skattepliktiga när du drar ut dem, listar du fortfarande det aktuella värdet på dina 401k.

Nu när du har alla dollarbelopp från dina tillgångar kan du lista dem på nettoförmögenhetsspårningsbladet under tillgångar.

Om du inte skrev ut det, lista bara alla dina tillgångar i en kolumn på ena sidan av ditt papper. När du har listat allt lägger du ihop allt och lägger beloppet under "totala omsättningstillgångar."

Nu måste du lista alla dina skulder, (beloppet du är skyldig) detta inkluderar:

Lista var och en av dina skulder under skuldkolumnen med det dollarbelopp som du är skyldig för var och en. Se till att du anger det totala beloppet du är skyldig och inte din månatliga betalning.

Om du fortfarande är skyldig 10 000 USD på din bil och din månatliga betalning är 600 USD, skriver du 10 000 USD för din bil. Lägg ihop allt och lista det under totala skulder.

Nu är det bara att subtrahera din totala skuld från dina totala tillgångar för att få ditt nettovärde.

I det här exemplet antar vi att Mike och Amanda är ett gift par i fyrtioårsåldern.

Följande är en lista över saker som det här paret äger samt den skuld de har.

Ladda ner en nettoförmögenhetsspårare som den ovan för att spåra ditt nettovärde.

Försäkring är inget som folk tycker om att tänka på, men det är en nödvändig del av förmögenhetsbyggande. Om något händer dig eller din make måste du ha en plan för att täcka den förlorade inkomsten.

Riskera inte att din familj förlorar allt för att du inte planerat. Det finns många alternativ när det kommer till försäkring, så gör dina läxor innan du väljer en plan.

Om du behöver hjälp med att komma igång, överväg en webbmäklarsajt som Policygenius. Livförsäkring kan skydda din familj från ekonomisk katastrof.

När din unga och friska fastighetsplanering förmodligen är det sista du tänker på, men det är en viktig del av din ekonomiska plan.

Att ha ett testamente säkerställer att din familj får mer pengar och att de får det snabbare. Skatter och utgifter kan också minskas genom att ha en fastighetsplan.

Din plan bör innehålla ett testamente eller förtroende, varaktig fullmakt, utnämningar av förmånstagare, avsiktsförklaring, fullmakt för hälsovård och förmynderskapsbeteckningar.

Ju tidigare du kan börja planera för din pension desto bättre. När du sätter ihop din budget, se till att inkludera pensionsplanering.

Hur mycket du behöver investera beror på dina pensionsmål och din ålder. Bestäm om du ska investera i en 401k eller Roth IRA. De investeringsval du gör nu kommer att påverka de skatter som du betalar under pensioneringen.

Ingen rik person har en enda inkomstkälla; den genomsnittliga miljonären har 7 inkomstströmmar. Ditt heltidsjobb kanske inte alltid finns där, och förändringar i ekonomin kan påverka dina inkomster och utgifter.

Livet kan ibland vara oförutsägbart; du har ingen kontroll över det. Istället för att leva från lön till lön, sprid dina risker för att ha flera inkomstkällor.

Diversifiera dina inkomstströmmar genom att ha en sidostja, köpa saker att sälja för att tjäna pengar eller arbeta ett andra deltidsjobb. Se till att du får vad du är värd, förhandla alltid om din lön.

Det finns oändliga möjligheter där ute, så försök att utöva en passion, färdighet eller hobby som uppfyller dig. Det kan vara ett litet företag, att hyra ut en fastighet eller handledning online.

Eftersom hälften av amerikanerna är oroade över sitt nuvarande ekonomiska välbefinnande är det nu den bästa tiden att säkra din framtid genom att komplettera din budget.

Om du vill bli rik måste du tänka och agera som en rik person. När du vet bättre gör du det bättre. Många rika människor var inte alltid rika; de började från botten och arbetade sig uppåt.

De valde att lära sig och växa kontinuerligt. När de står inför utmaningar söker de råd från finansexperter. De flesta av dem är mer än glada över att dela med sig av råden de skulle ge till sina yngre jag för att inspirera andra.

Hitta en pengamentor för att lära dig och utforska nya idéer. Ditt nätverk är ditt nettovärde. Vem du omger dig med betyder mer än du tror.

Ditt nettovärde speglar din cirkels. Håll en liten krets av likasinnade individer för att katapultera din inkomst och utöka ditt tänkande.

Du kan också få personliga ekonomitips från podcaster om privatekonomi, YouTube-videor, ekonomiböcker och tidskrifter, onlinekurser, workshops och en-till-en-diskussioner.

Finansiell kompetens hjälper dig att omsätta dina kunskaper i praktiken. Ju mer ekonomisk visdom du får, desto mer är sannolikt att du tjänar, sparar och investerar.

För att göra detta år till ditt mest lukrativa hittills kan du behöva göra några justeringar.

Som nämnts kan du inte bli rik över en natt, men när du gör uppoffringar och arbetar konsekvent för att uppnå dina ekonomiska mål kommer du att njuta av denna vilda resa som kallas livet.

En dag kanske du står inför rika människors problem som "Var ska jag parkera min Ferrari" eller "Ska jag köpa min egen ö?" Rika människors problem, va?

Låt mig veta vilka personliga ekonomitips du fokuserar på i kommentarerna nedan!

Hur man gör en personlig veckobudget

13 bästa personliga ekonomitips som hjälper dig att bemästra pengar 2021

26 av de bästa personliga budgettipsen, från A till Ö

5 redovisningstips som kan spara pengar

29 investeringskurser som får dig att tänka på pengar på ett annat sätt

11 småpengar som kommer att göra stor skillnad

6 fåniga råd om pengar som kommer att göra dig fattigare

Resehack som kommer att spara pengar